信用利差研究——信用利差走势几何?

近期市场上对信用利差的讨论较多,我们通过本篇文章进行一个探讨。

信用利差走势

首先,我们来回顾一下2010年以来的信用利差走势,通过历史回顾,判断当下的信用利差位置。

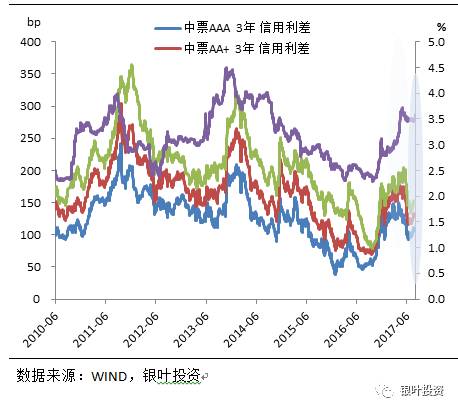

图1:基准利率与信用利差走势

从图1可以看出,信用利差波动较大,3年AA信用利差最低80bp,最高到365bp。自14年1月开启的一波长达3年的大牛市中,信用利差整体处于下行通道中,直到16年9月,这波利差收窄结束,之后急速走扩,在17年5月底达到新一波信用利差的高点,之后在基本面预期变差、监管加码暂停、资金面稳健中性的预期下,信用利差又迅速回落,到7月初开始稍微有点上行,但目前幅度较小。

从信用利差与基准利率走势的对比来看,信用利差的走势大体上与收益率绝对水平的走势是一致的。但可以看到17年6月以来,两者出现了背离,基准利率基本保持为平稳,信用利差却出现了较大的收窄。

整体来看,不论是从绝对值还是从与基准利率的对比来看,信用利差目前都处于低位。

信用利差的解析

信用利差的主要构成,包括风险溢价(市场供求、系统性风险/不可分散非系统性风险、风险偏好)、预期违约损失、流动性溢价。

信用利差的主要影响因素有违约风险及投资者对违约风险的预期、流动性补偿、杠杆操作的便利性和息差空间、投资者特征及结构变化、供给压力五点。下面我们依次分析每个影响因素。

1、违约风险及投资者对违约风险的预期

16年4-6月份是整个市场受违约冲击最大的一个阶段,17年以来信用事件不多,且市场对单一违约事件已经习惯,单个违约事件对市场影响不大。今年对全市场违约风险影响最大的事件,是山东互保和万达传言引发的市场对整个民企的抛售和躲避。中央经济工作会议以来,国进民退成为共识,民企利差有所上升。但这些都不是目前市场的主要矛盾,除非出现增量的信用违约事件。

2、流动性补偿

这里的流动性补偿指的是在信用债相对国债的流动性弱势所给出的定价上的补偿。从整个市场来看,这点没有趋势上的变化,信用债流动性最好的还是好名字的AAA,以五大电力公司和高速公路为代表。但对于某行业板块或个体公司而言,可能会在一个阶段出现流动性的好转或恶化。比如,去年以来的钢铁板块,由于盈利的好转,投资者的预期出现分歧,成交较多,流动性相对好一些。总体来说,这点对未来的整体利差走势不构成影响。

3、杠杆操作的便利性和息差空间

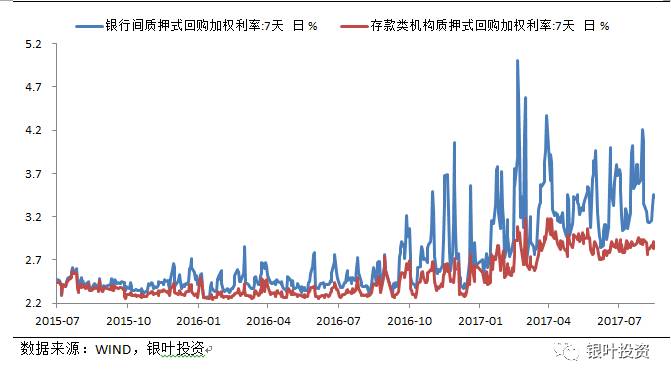

图2:R007和DR007 走势

自16年8月底,央行重启28天逆回购开始,资金面开始由稳健中性转向稳健偏紧,银行间资金持续保持紧平衡,资金成本的波动明显加大,且中枢上移(如图2所示)。另外,可以看出,非银机构的融资成本上行和波动幅度均高于银行。机构,尤其是非银机构,放杠杆的成本提高,且不可控性增强。

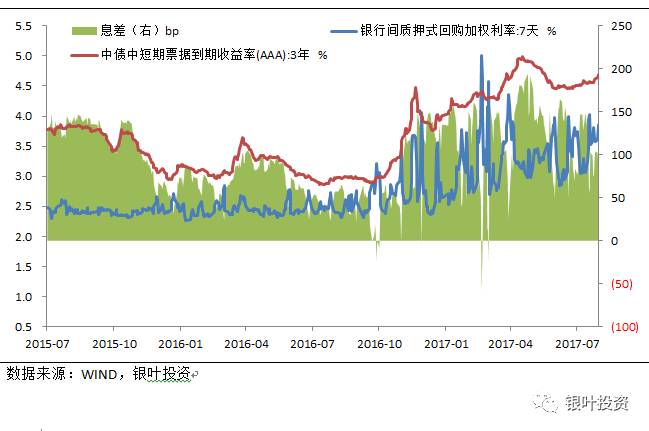

图3:套息空间

从套息空间来看,15年7月以来,息差先下降,到16年10月达到低点后,开始反弹,息差扩大,目前处于相对高位,此时机构的套息空间较大,机构应该有加杠杆的意愿。那么,实际情况呢?

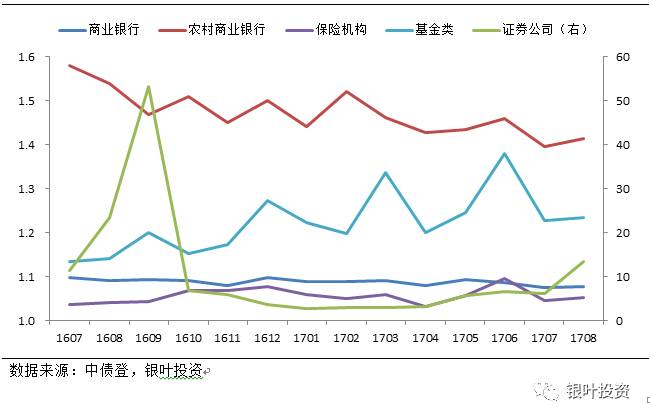

图4:各机构杠杆测算

从机构杠杆来看,证券公司的杠杆要显著高于其他机构,在17年1月达到最低的2.8倍,之后开始回升,到8月已经达到13.4倍。其次,农商行的杠杆比例偏高,16年7月以来持续走低,目前水平在1.4倍。广义基金的杠杆比例走势与其他机构明显不同,自16年7月以来处于波动上升的趋势中,目前在1.24倍,最高出现在6月份是1.38倍,月间杠杆波动较大,受资金面等影响较大。其他机构如商业银行和保险机构的整体杠杆水平持续较低,波动也不大,目前在1.05上下的水平。

从杠杆率走势情况,我们可以一定程度上解释最近信用利差的快速下滑,6月份各机构杠杆率出现一个明显高点,所以可能是配置力量推动了这波信用利差的下滑。当然,更深层次的原因可能是多层叠加的,16年12月债灾以来,各机构仓位都被打到低位,但之后资金面一直比较紧张,基本面超预期,各种监管政策出台,尤其是到今年5月监管达到高峰,加上6月MPA考核的担忧,市场收益率不断上行,并没有出现一个好的配置机会。到6月份,监管趋缓,MPA跨月完成,资金面紧张有所缓解,同时预期二季度经济数据不好,各机构顶着比较大的业绩压力,快速配置了一波,加快了市场收益率下行的速度和幅度。

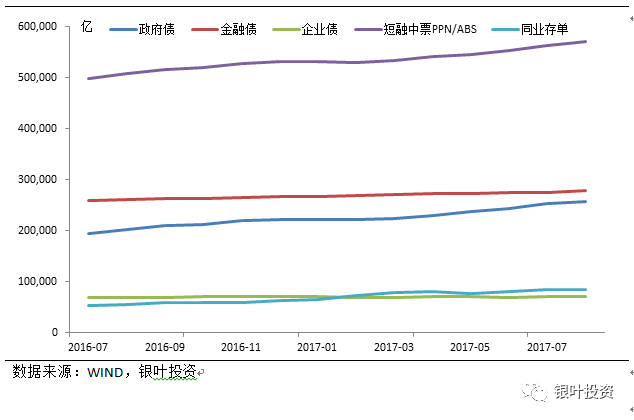

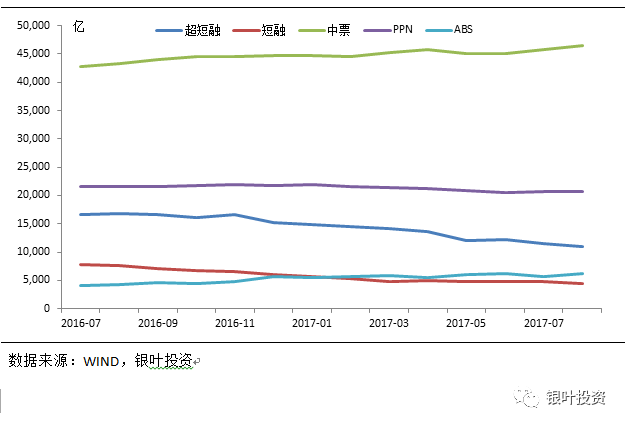

从中债和上清的托管数据来看,金融债和企业债托管量基本持平,政府债和同业存单略有上升,政府债的上升主要来源于地方债的发行。上升幅度最大的是短融中票PPN等信用债,说明机构增配最多的品种是信用债。拆开信用债来看(如图6),期限较短的超短融和短融整体是一个下降的趋势,而中票和ABS是逐月增多的。

图5:不同券种中债和上清托管情况

图6:信用债中不同券种中债和上清托管情况

目前来看,按照前面的息差来说,机构的理性做法是加大杠杆放大收益,但如图2所示,资金面的紧张程度加大了机构放杠杆的难度,对于风险偏好不高的保险和银行机构会选择保守策略,但对于有业绩压力的广义基金和券商对息差的反应相对敏感,目前处于一个加杠杆的趋势中。

对于今后的走势来说,央行的货币政策在基本面没有出现大的变化前,不会有大的方向性的转变,预计一定时间内会保持目前的紧平衡状态。在这种情况下,杠杆弹性比较大的券商和广义基金维持杠杆的成本比较高,所以不会有太多的配置需求。尤其对于资管和专户来说,银行委外基本没有增量,而且可能不断有到期不续的情况,或需要不断卖债来维持,市场配置需求整体较弱。但一旦资金面有所好转,机构在正carry的吸引下可能又蠢蠢欲动了。

4、投资者特征及结构变化

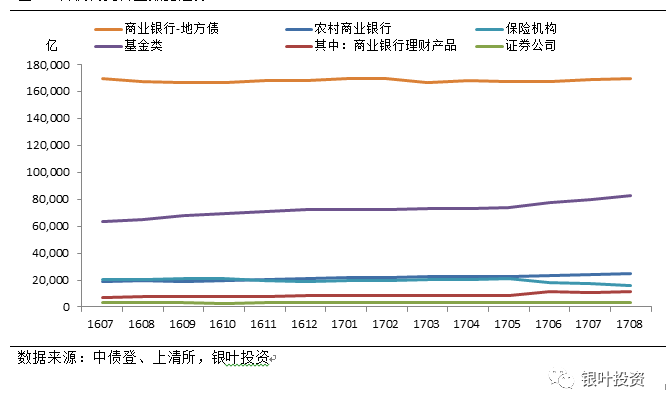

图7:各机构托管量数据走势

不同投资者的风险偏好不同,投资者偏好及结构的变化会使得债券的需求发生变化。银行、保险类机构的风险偏好比较低,配置利率债的需求更强烈,而广义基金、券商等对信用债的需求更大。图7各机构托管量的变化数据可以看出,广义基金和农商行今年以来持续有增量资金进入,其他机构托管量基本保持稳定。

从数据上看,商业银行的整体配置增量不明显,但从一级销售那边了解的情况看,今年以来一级需求的主力是银行,资管类机构普遍配置需求较小,主因都是没有增量资金,存量可配置资金也不多。图7中可见的是农商行和商业银行的理财产品托管量是上升的,理财产品在今年6月后增加尤其明显。

结合图4的各机构杠杆率,杠杆弹性比较大的广义基金和券商,基金不仅有杠杆需求且有增量资金,券商自营的杠杆限制比较少,杠杆弹性大,所以这两类机构在市场上的行为对走势的影响更大一些,之后可持续关注两类机构的投资边际变化。

5、供给压力

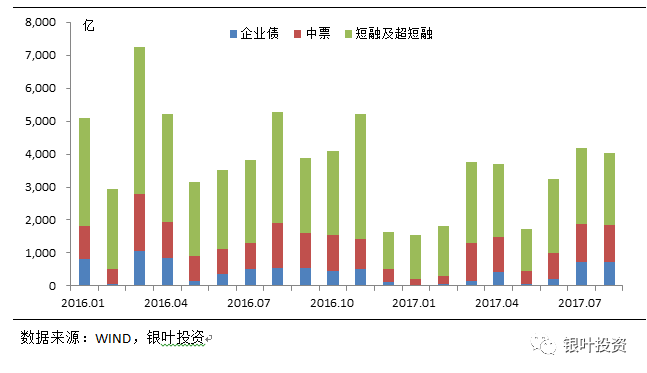

图8:2016年以来月度信用债供给

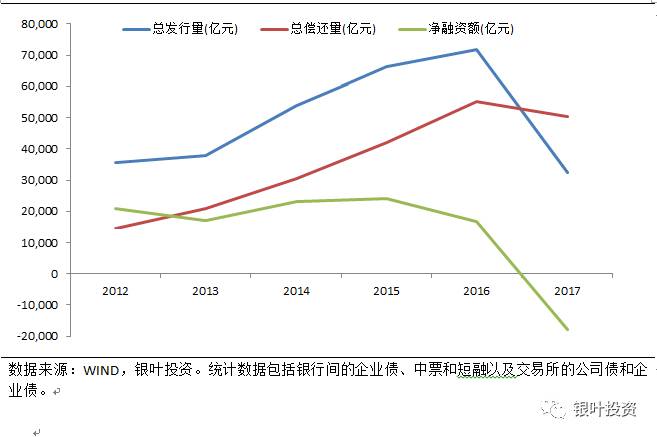

图9:近几年到期与发行量对比

图9可以清晰地看出,16年之前,发行量和到期量是逐年递增的,但净融资额的变动并不大,在1.6-2.4万亿之间,16年比之前略有下降,在1.68万亿,12-16年净融资额均值为2.05万亿。今年社融一直保持高位,12-16年前七个月社融增量平均为10.1万亿,17年为12.4万亿,比历史均值高出2.3万亿。17年信用债总到期量有所下降,为5万亿,前八个月共发行3.2万亿,假设17年净融资额符合历史平均水平在2万亿,那么后面需要发行3.8万亿,但同时考虑社融多投放的2.3万亿,假设后面社融整体比较稳定(图10可以看出,社融后面几个月数据并没有明显的下滑),相较往年没有大幅下降,则信用债部分需要的融资大概在1.5万亿,月均4000亿,发行压力不大。

图10:2012-2017年社融增量月度数据

另外,从一级发行情况来看,今年由于债券融资成本的提升,很多大企业在银行端的融资成本低于债券市场,当一级招标情况不如预期时,会选择取消发行。而小企业尤其是民企在银行端融资难度加大,寻求债券市场融资的意愿强烈,然而受制于市场环境,成功发行债券的难度在增加。供给存在着结构性的不均衡,但不影响整个市场的供给平衡。

综合来看,今年的银行贷款、委托、信托贷款在很大程度上补充了债券市场的缺口,下半年本身供给压力不大。同时,信用债市场基本是需求带动供给,供给跟着需求走。供给对信用利差的影响有限。

近期市场回顾和未来投资建议

8月最后两周,收益率上行较快,一级每天都有很多取消发行,取消主体分两种,一种是好名字AAA,不愁发,想等好价格,另一种是民企等资质不佳的主体,量募不满,不论哪种情况都说明市场上的机构配置意愿不强,风险偏好较低。二级市场收益率同样变化较大,8月15日2年的国电集在4.53%,到8月31日,2年的国电已经到了4.7%。3年AAA的中票信用利差从109bp走阔到117bp。同期210从4.25一路上行到4.37%,市场在横盘了一个多月之后选择了上行。对这波上行的看法,主要是由于资金面的预期差导致的,8月中上旬,市场预期央妈会维持紧平衡,但对紧的程度预计不足,导致下半月个别非银甚至小银行出来卖债换流动性,在这种情况下,机构自然配置需求较弱。

9月跨月以来,受益于财政投放释放流动性,资金面一直相对宽松,尽管央行重启28天逆回购同时多次停做逆回购,但超量续作MLF大大提高了市场对流动性的信心。210在触顶4.4%之后迅速回落,最低到4.31%,这周又有所回升到4.34%。信用债在资金面好转后出现一波下行,AAA下行5-7bp,最近一周几乎每天有1-2bp的下行。

未来怎么走呢?短期来看,跨月之后,市场对资金面的担忧降低,主要是财政投放和预期外汇占款的回升。但由资金好转带动的这波行情基本已经过去了,这周前三天收益率有所回升。短期内可能还是看一些扰动因素的变化,如海外债市的走势、黑色股票的走势等。目前市场之所以难以有趋势性的机会,从基本面的角度看,在于大家对基本面的预期存在分歧,债券投资还是以右侧交易为主,在没有明确的经济拐点出现的时候,没有增量资金进场,存量资金博弈是一个零和游戏,更多的造成市场的波动,而非造就趋势。不管是资金面还是监管面,更多的只是市场的噪音,影响的都是短期的波动,长期的趋势还是等待基本面拐点的出现。

总体观点:从信用利差的绝对值来看,目前处于历史低位,从与基准利率的对比来看,这波的下行幅度已经远超基准利率的下行幅度,通常,超调之后会有一个回归的过程,信用利差可能会走扩。但这里还要考虑,在期限利差同样处于历史低位的情况下,投资者通过更需要信用利差来补充收益,在当前资金面情况好转的情况下,又存在正carry,机构是有动力加杠杆从而进一步压缩信用利差,这也是9月份以来的实际情况。远期来看,最关注的还是经济基本面,一旦基本面出现拐点迹象,整体收益率将会下行,尽管在基准利率下行的影响下,信用利差可能有所走扩,但高等级信用债投资价值仍存。

备注:原创文章,欢迎各合作媒体转载,并请注明出处。

银叶投资

成立于2009年2月,注册资本1.18亿元,累计资产管理规模逾180亿元人民币,是由产业资本和业内精英联合打造的平台型、综合型专业资产管理机构。依靠长期深耕中国债券市场积累的专业优势,银叶已然成为固定收益、宏观对冲、权益类投资等领域的卓越资产管理品牌,是中国证券投资基金业协会首批会员。

微信号:yytz_am

网站:www.fspring.com