资金面边际收敛。为维护半年末流动性平稳,本周央行通过逆回购操作投放3000亿元,MLF缩量续作2000亿元,逆回购到期4200亿元, MLF到期2400亿元,且周四开展14天逆回购操作时,利率调降20BP,符合市场预期,全周净回笼资金1600亿元。受税期、特别国债发行、资金回笼等因素扰动,本周各期限资金价格持续走高,跨季资金需求旺盛,ROO7在区间1.86%~2.17%波动,R001在区间1.52%~2.18%波动,R001跟R007价差逐步收窄,且下半周倒挂。具体来看,R001较上周五上行62BP至2.18%,R007上行25BP至2.17%,R014上行76BP至2.77%,R021上行52BP至2.61%,R1M上行9BP至2.56%,R3M下行480BP至2.43%。此外,SHIBOR1W上行13.10BP至2.15%,SHIBOR3M上行13.90BP至2.10%。上周同业存单共发行753只5769.2亿,发行量和到期量均大幅上升,净融资规模增至1454亿。受短端资金价格高企、压降结构性存款及6月存单到期压力大等因素影响,一级存单价格维持高位。具体来看,国股存单方面,1M期限报价在1.95%~2.11%,3M期限报价在2.08%~2.15%,6M期限报价在2.11%~2.20%,9M期限报价在2.38%~2.40%,1Y期限报价在2.38%~2.40%。二级方面,截至本周五,1M国股成交在2.20%附近,3M成交在2.10%附近,6M成交在2.20%附近,9M成交在2.40%附近,1Y成交在2.40%附近。

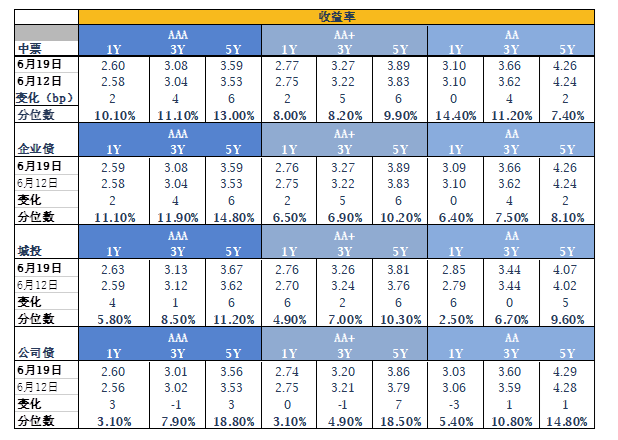

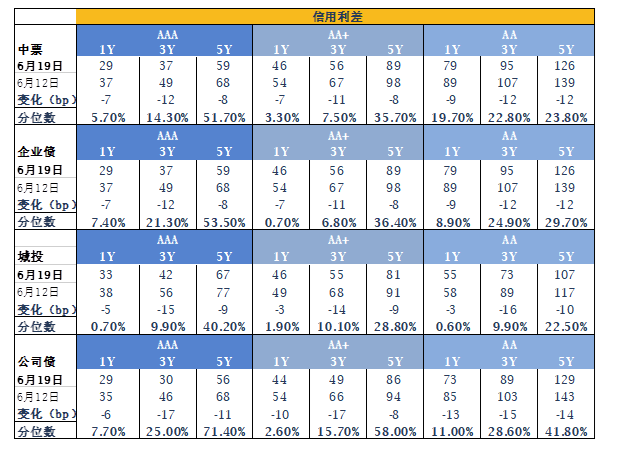

一级方面,国债和政金债共发行27只4018.5亿,发行量大幅上升,到期量明显回落,净融资规模增至3766.9亿,地方债发行10只752.31亿元,一级需求边际走弱。本周在资金面边际收敛叠加特别国债发行的供给压力下,债市宽幅震荡上行。周一早盘受资金转松、北京疫情反复及经济数据不及预期,长端利率有所下行,但降息预期落空及尾盘特别国债市场化发行传闻带动收益率快速上行,日终较前一交易日上行2.5BP。周二周三尽管有地缘政治摩擦消息,但债市继续笼罩在特别国债发行的阴云中,叠加资金面边际收敛,长端利率弱势调整,日终分别上行3.25BP和1.50BP。周四受隔夜国常会“引导债券利率下行”并提及降准影响,早盘长端利率低开低走,随后受央行鹰派发言冲击,收益率快速反弹,午间特别国债发行好于预期,市场紧张情绪有所缓和,日终下行2BP。周五股债跷跷板效应下,债市情绪表现较弱,日内窄幅波动,日终上行1BP。具体来看,200205较上周五上行6.25BP,收至3.15%;200006上行11BP,收至2.865%;200211上行15.5BP,收至2.30%;200202上行14BP,收至2.68%;200203上行17.25BP,收至2.92%。一级方面,上周共发行信用债381只3822.1亿,发行量和到期量均明显上升,净融资规模增至1430.22亿。资金面边际收敛,信用债跟随利率债行情,交投情绪减弱,收益率整体上行,且中长端调整幅度大于短端,中高等级调整幅度大于低等级。SAAA 1年中枢2.56%,3年中枢2.98%,5年中枢3.37%。信用利差方面,各期限各等级中票和城投的信用利差均不同程度收窄,且中长端信用利差收窄幅度偏大。风险偏好回升,A股量价齐升。本周权益市场继续加剧头部流动性偏差,在钢铁、煤炭、券商等板块带动下指数震荡上行,上证指数直逼3000点,创本轮反弹新高,创业板指数创近四年新高,北上资金净流入约204亿,大消费、TMT板块、周期板块领涨。具体来看,除银行板块微幅下跌外,其他板块普涨,其中农林牧渔、医药、通信、钢铁、商贸零售、电子、煤炭、计算机等板块表现较好。本周上证综指上涨1.64%至2967.63点,深证成指上涨3.70%至11668.13点,创业板指上涨5.11%至2319.45点,中小板指上涨4.14%至7712.13点。

上海银叶投资有限公司成立于2009年2月,是由行业精英和产业资本相结合所共同打造的平台型、综合型专业资产管理机构。公司是中国证券投资基金业协会(AMAC)普通会员、中国银行间市场交易商协会会员、人民币利率互换市场和远期利率市场成员。依靠长期深耕中国资本市场积累的专业优势,银叶投资已经形成覆盖固定收益、宏观对冲、权益投资、量化及衍生品策略等多元化的投资体系。

上海银叶投资有限公司

微信号:yytz_am

电话:021-61080888

地址:浦东新区花园石桥路66号东亚银行金融大厦