【银叶周报】风险未释放,操作需谨慎

经济基本面:

经济基本面:

国际经济方面,3月16日凌晨,美联储将联邦基金利率上调25BP至0.75%-1%,并维持2017年加息3次的前瞻指引不变,美联储主席耶伦新闻发布会言论中性偏鸽。包括耶伦在内的多位美联储官员在两周前突然发表鹰派言论,此前不到4成的加息概率也被拉升至90%以上。因此,本次加息落地是美联储强大预期管理能力的体现。本次决议对美国经济发展和通胀更为乐观,可认为是对美国现状的客观描述(最新数据,美国2月CPI同比2.7%,创5年新高;核心CPI同比2.2%,连续15个月高于2%)。总体看,本次决议和耶伦讲话中性偏鸽。当前6月加息概率已经降至50%以下,9月加息概率为78%,12月进一步加息概率为58%。美联储把市场普遍预期的6月加息提前至3月,更多是战术而非战略调整,旨在为全年加息节奏腾挪空间。往后看,仍然判断美联储今年共加息2次,下一次加息时点在9月份或年底。

国内经济方面,在美联储加息后,央行亦全面上调政策利率。3月16日上午,我国央行上调7天、14天、28天期逆回购操作中标利率(OMO)10个基点至2.45%、2.6%和2.75%,同时6个月、1年期中期借贷便利中标利率(MLF)也分别上调10个基点至3.05%、3.2%。央妈顺势上调OMO和MLF及SLF利率显然是“追随”美联储步伐,但“追随”背后其实具备基本面支撑和现实需要。周二公布的宏观数据显示,中国1-2月规模以上工业增加值同比6.3%,预期6.2%,前值6%。中国1-2月城镇固定资产投资同比8.9%,预期8.3%,前值8.1%;1-2月份民间固定资产投资24977亿元,同比名义增长6.7%,增速比去年全年提高3.5个百分点;民间固定资产投资占全国固定资产投资(不含农户)的比重为60.4%。中国1-2月社会消费品零售总额同比9.5%,预期10.6%,前值10.4%,社会消费品零售增速11年来首次跌破10%。从数据整体来看,多数指标超预期,反映了生产及需求仍在回暖,基本面保持向好态势。从分项来看,工业增加值回升与高频生产数据体现的趋势一致,此外受益于基数效应,回升幅度略超预期;固定资产投资增速回升主要得益于基建投资和房地产投资,民间投资创去年3月以来的最快增速,显示了工业经营状况好转背景下投资积极性的回升。

资金面:

央行公开市场上周一至周三分别进行了100、100、100、200、200亿元7天期逆回购操作,以及100、100、100、200、200亿元的14天期逆回购操作和100、200、400、400、200亿元的28天期逆回购操作。央行上周3900亿元逆回购到期,周一到周五分别有800亿元、800亿元、700亿元、1000亿元和600亿元逆回购到期。央行上周净回笼1200亿元,前期净回笼1100亿元。上周资金面整体均衡偏紧,资金价格大幅上行。和前期相比,隔夜价格上行43.29BP,7天上行81.72BP,14天上行36.89BP,21天上行73.64BP。受转债冻款和季末影响,资金面持续紧张。银行鲜有融出,非银供给7天以上资金,月内到期资金价格迅速上升;公开市场操作后,银行略有放水,部分隔夜需求得到满足。在资金面预期会收紧的情况下,我们预计货币当局也会投放资金来缓冲这种冲击,本周央行公开市场操作较为关键。虽然央行上周继续上调了公开市场操作利率10bp,但同时增加了资金投放。比如央行上周投放了3030亿的MLF,尤其是1年期品种的投放量较大。同时央行上周还投放了600亿的3个月国库现金存款。而央行去年10月份以来就已经没有再操作过国库现金存款,这次操作也意在在季度末之前投放流动性。事实上,去年9月份,央行两次投放国库现金存款,也是希望熨平季度末资金波动。虽然上周有一天7天回购利率超过了SLF利率,但我们认为利率走廊上限仍未失效,如果7天回购利率持续超过SLF利率,央行仍会积极投放资金来避免极端波动,“稳”仍是今年的监管主旨。

一级市场:

利率债方面:上周新发16只利率债,为4只进出口行债、4只国开行债、6只农发行债和2只国债,共发行1010亿,较上期供给稍有减少。16国开13认购倍数4.89比上期增加,认购热情提升较多,中标利率4.132%也高于同期二级市场利率。

信用债方面,上周共发行3只企业债,总规模31.80亿元,从发行方式来看,为3只公募债;从评级来看,为2只AAA级和1只AA级。共发行38只公司债,总规模484.9亿元,从发行方式来看,有15只公募债和23只私募债;从评级来看,有11只AAA级,12只AA+级和15只AA级。光大银行转债于周五发行(3月17日),发行总量为300亿元。光大转债的发行意味着转债市场的投资逻辑要从存量博弈根本意义上转变。他在未来一段时间内会是转债市场的锚,如果发行后转债价格走势低于预期,那么所有的转债价格都有可能面临重估。因此,我们认为转债的估值压力仍然在,投资者不妨耐心等待,短期捡漏的机会,或者长期左侧交易的机会(可选标的增多后)。具体来看,平均溢价率小幅压缩1个百分点至31%,平均价格小幅下滑1%。大多个券的下跌源于溢价的小幅压缩,考虑到当前转债平均价格低于历史均值,且未来光大转债的上市大概率使得平均溢价率接近历史均值、加权平均溢价率低于02年以来的均值,当前的市场价格和估值一定程度隐含了供给预期,转债配置价值将逐渐显现。

二级市场:

利率债方面,上周利率债收益率曲线长端有所下行,国债曲线10Y收益率下行10.32BP到3.31%,农发行债曲线10Y收益率下行9.89BP至4.18%,进出口行债曲线10Y收益率下行11.04BP至4.19%。国开债曲线10Y收益率下行11.69BP至4.09%。地方政府债AAA曲线10Y收益率下行3.32BP至3.88%。从上周的盘面来看,尽管央行加息,但对市场的影响已经远不如上次,加息给出了降息的效果,许多投资者都认为至少阶段性的利空已经出尽,在之后择机做多的动力也明显增强。MPA限制了配置盘的需求,而从213成交量看,交易盘的活跃度是明显提高了。我们还是认为短期利空冲击仍强于利多,债市情绪难以修复,出于防御性需求,仍然建议投资者短期谨慎为上,建议以保持流动性的短久期品种为主。

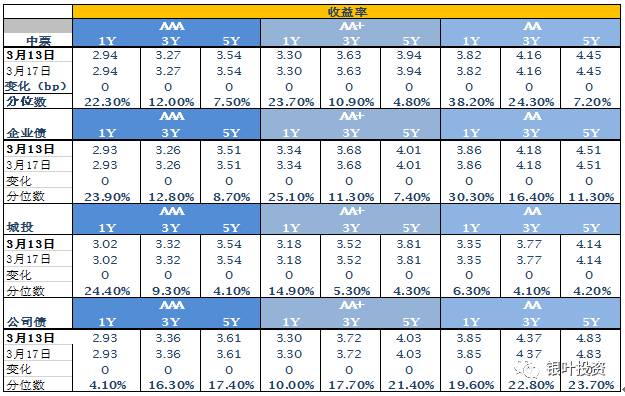

信用债方面,上周信用债收益率曲线涨跌互现。中债中短期票据AAA收益率曲线10Y上行3.45BP至4.59%。中债企业债AAA曲线5Y收益率下行3.08BP至4.47%。城投债AA(2)收益率曲线10Y上行5.09BP至5.61%。3月14日12江泉债公告回售违约,主业处于产能过剩行业,受制于去产能,盈利能力大幅下滑,偿债能力恶化。公司此前已有多笔贷款逾期且被下调评级,此次债券违约不超预期,事实上违约后对市场造成的影响也十分有限。江泉违约可以说是产能过剩行业供给侧改革过程中,中小规模非先进产能企业陷入经营困境的典型案例。

信用评级调整:

上调:2017/03/13 大公国际将顾家集团有限公司由 AA- 稳定上调至AA 稳定

2017/03/13 中诚信国际将巢湖市城镇建设投资有限公司由 AA- 稳定上调至AA 稳定

2017/03/15 中诚信国际将山东兰陵农村商业银行股份有限公司由 A 未披露上调至A+ 未披露

2017/03/17 大公国际将桐乡市城市建设投资有限公司由 AA 稳定上调至AA+ 稳定

下调:2017/03/14 鹏元资信将华盛江泉集团有限公司由 BB负面下调至C 稳定

2017/03/14 中诚信国际将珠海中富实业股份有限公司由 CC 负面下调至C 未披露

A股概况:

A股方面,截至2月24日收盘,上证指数报收3237.45点,涨幅0.77%;深指报收10515.41点,涨幅0.62%;创业板报收1949.66,跌幅0.02%。盘面来看,建筑、建材、有色金属等板块指数涨幅居前,农林渔牧、家电、餐饮旅游等板块指数跌幅居前。

备注:原创文章,欢迎各合作媒体转载,并请注明出处。

银叶投资

成立于2009年2月,注册资本1.18亿元,累计资产管理规模逾150亿元人民币,是由产业资本和业内精英联合打造的平台型、综合型专业资产管理机构。依靠长期深耕中国债券市场积累的专业优势,银叶已然成为固定收益、宏观对冲、权益类投资等领域的卓越资产管理品牌,是中国证券投资基金业协会首批会员。

微信号:yytz_am

网站:www.fspring.com