【银叶周报】基本面预期走弱,长端收益率下行

资金面及同业存单表现

上周资金面持续宽松,在月底财政支出较大助力下风平浪静跨月,月末最后一日非银机构隔夜仍融入轻松,资金价格进一步下行。公开市场操作方面,周一周二分别有1200亿和500亿逆回购到期,央行全周均未进行逆回购操作,由3个月国库定存1000亿操作对冲政府债券发行缴款及央行逆回购到期等,利率3.8%,较上次上涨10BP,引发市场猜测央行是有意引导资金价格抬升,然而国库定存中标利率是由市场化的招标方式决定,此次利率抬升更多是体现市场对后期资金面收敛的预期。综合看,全周公开市场净回笼700亿。资金价格方面,R001下行8.9BP至2.3199%,R007因跨月上行6BP至2.6339%,R014上行54.95BP至3.3726%,R1M下行36.32BP至2.6324%。此外,上周SHIBOR1W上行3BP至2.633%,SHIBOR3M基本维持上周水平在2.894%,SHIBOR1Y下行1BP至3.503%。

上周同业存单到期量下降,一级发行需求尚可,发行利率较上周小幅下滑,发行量回落至3669.6亿,净融资为0。存单价格方面,截至上周五,1M期限国股2.3%-2.6%;3M国股价格下降10-20BP至2.8%-2.9%,较上周3%的位置下降10-20BP,2.85%以上募集量不错,2.8%以下募集量较差;国股6M基本3.25%- 3.45%,募集量尚可;9M和1Y基本在3.45%-3.5%之间。除国股外,一般AAA1M期限基本在2.6%-2.7%,3M期限变化不大,仍在2.85%-3.2%,6M期限基本在3.5%-3.6%,募集量不错,9M期限3.7%-3.8%居多,1Y期限3.8%-3.9%居多;AA+评级3M期限提价至3.1%-3.3%;6M期限3.6%-3.7%,9M期限提价至3.80%-4%左右,1Y期限3.8%-4.1%。本周跨入9月,美联储加息在即,国库招标利率也显示资金面很难再边际放松,叠加存单到期量本周下周将大幅增加,预计资金中枢将有所上行。

利率债表现

利率债方面,上周国债和政金债发行量小幅回升,共发行12只,发行量726.5亿,净融资23.7亿;地方债持续放量,上周发行量为2509.51亿,连续三周发行量在2000亿以上。一级需求受资金面宽松,二级走势较好影响边际增强,发行结果较好。二级方面,整体利率走势先上后下,市场焦点回归基本面。周一央行开展3个月国库定存1000亿,利率3.8%,较上一期抬升10BP,有媒体解读是央行为提高利率中枢的有意为之,引发市场对未来资金面边际收敛的预期,利率长短端均有所上行。此外,因数据真空期,市场关注基本面高频数据,特别是寿光受灾后鲜菜价格大涨,引起市场对通胀价格方面的关注。但高频数据显示,寿光蔬菜价格指数自上周末达到高位后震荡下行,上周四到达阶段性低点,市场通胀预期有所回落,加上基本面高频数据显示经济走弱,周三周四收益率小幅回落。周五中采PMI制造业指数超预期反弹,导致国开小幅上行。期限利差方面,因短端小幅上行,长端小幅下行,国债和政金债期限利差均收窄,曲线走平。具体看,国债收益率曲线1Y基本持平上周至2.8451%,国债收益率曲线10Y收益率下行5.27BP至3.5751%。国开债1Y收益率上行2BP至3.09%,口行和农发1Y收益率曲线分别上行2.48BP和9.58BP至3.1677%;国开债10Y收益率下行2.48BP至4.1857%,农发债10Y收益率下行1.47BP至4.3613%,进出口行债10Y收益率下行1.91BP至4.3641%。

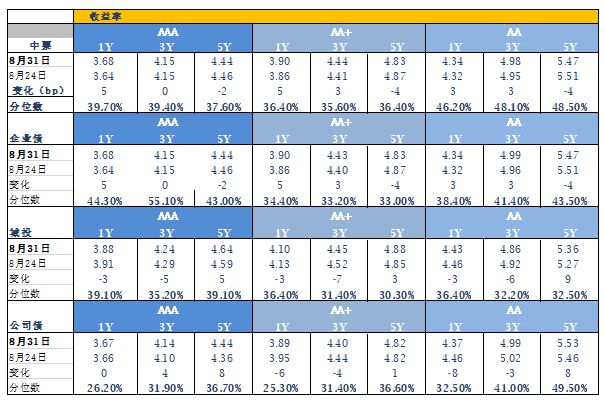

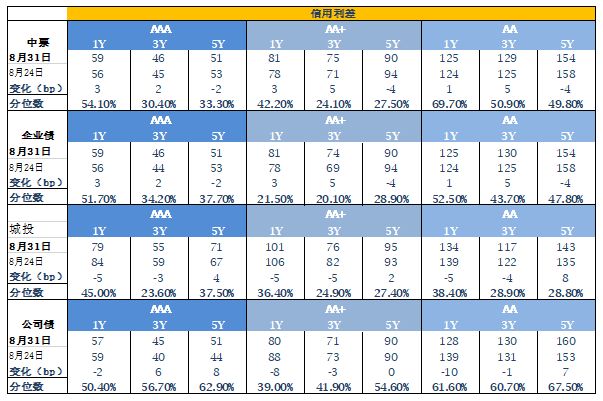

信用债表现

上周信用债一级发行大幅回落,共1290.08亿元,较上周发行量减少677亿,净融资量为84亿。二级方面,目前市场对信用风险仍谨慎,利差整体进一步走阔。其中,高等级中票受短端利率带动上行,5Y小幅下行,利差收窄;高等级公司债短端不动,5年上行较大幅度,利差走阔;城投上周长端上行幅度较大,其他期限有所回落。具体看,AAA中票1Y上行4.8BP至3.684%,3Y基本持平前一周仍在4.15%,5Y下行1.8BP至4.4374%;AAA公司债1Y持平前一周在3.6652%,3Y上行3.88BP至4.1409%,5Y上行7.93BP至4.4386%。AA城投债1Y下行3BP至4.432%,3Y下行6BP至4.8631%,5Y上行8.76BP至5.3597%;AA+企业债估值收益率1Y上行4.8BP至3.904%,3Y上行2.91BP在4.4285%;5Y下行3.8BP至4.8274%。

A股概况

上周市场继续震荡走势,上证综指跌0.15%,深证综指跌0.61%,创业板指跌1.03%,中小板指跌0.12%,其中房地产、军工和餐旅旅游涨幅靠前,钢铁、建筑和机械跌幅较大。宏观经济下行压力以及外部贸易摩擦风险使得市场仍在筑底阶段,建议在控制仓位前提下,关注低估值的金融地产以及政策扶持的部分新兴行业龙头公司。

注:原创文章,欢迎各合作媒体转载,并请注明出处。

银叶投资成立于2009年2月,是由产业资本和业内精英联合打造的平台型、综合型专业资产管理机构。依靠长期深耕中国资本市场积累的专业优势,银叶已成为固定收益、权益、量化、宏观对冲、衍生品投资等领域的知名资产管理品牌。银叶投资是中国证券投资基金业协会首批会员、中国银行间市场交易商协会会员和人民币利率互换市场成员。

上海银叶投资有限公司

微信号:yytz_am

电话:021-61080888

地址:浦东新区花园石桥路66号东亚银行金融大厦