2022年结束了首个交易周, 我们在此做一个简要小结来看看市场各类资产表现对于宏观主题的印证。

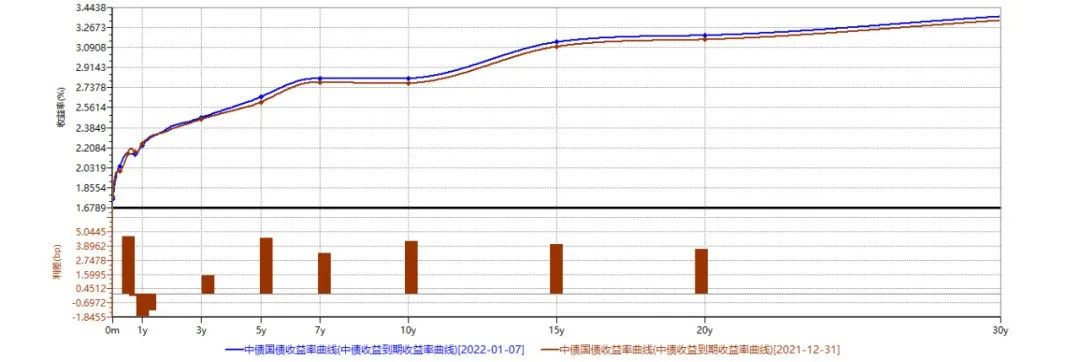

首先简要阐述我们对于2022开年后宏观环境的判断:1、国内政策重新将稳定经济增长作为2022年的首要任务,房地产政策在房住不炒大方向保持不变的基础上得到部分放松2、财政政策收支两端均会发力,减税降负会得到延续,同时财政前置将有助于1季度形成实物工作量,基建有望阶段性回升作为逆周期调节的对冲因素之一3、 出口在全球经济进一步走向均衡的情况下高位回落,但是向下幅度有限4、国内消费在去年疲弱的基础上会迎来相关的支持政策5、货币政策保持中性偏宽松来支持稳增长政策,社融增速触底回升,边际上从总量紧信用转向宽信用6、海外会看到美元流动性的进一步收紧,发达国家货币政策正常化依然在途新年的一季度将会是政策定调到具体政策部署的关键时点,我们会持续关注决策各个层面对于稳增长政策的具体落实情况。同时当前是地方两会集中召开时期,地方政府工作报告对于稳增长的表述也是重点关注风向标。从股票市场的主要指数表现看,开门红落空,尤其是双创指数有了较大幅度的下跌,而蓝筹指数虽然也有下跌但幅度较低。在政策稳增长的大环境下,本应该受益的权益市场似乎并没有体现出应有的开门红表现。是不是意味着市场参与主体对于政策的有效性持有怀疑?但是如果拆开行业表现来看,其实首周市场表现并没有指数体现的那样疲弱,更多是一个结构化的分化行情。涨幅榜靠前的行业除了去年涨幅低,估值低之外,基本上都是保增长政策的相关受益股。而指数的拖累项主要在于新能源等去年涨幅较大的相关景气度较高的行业。根据银叶权益团队的研究,领跌的很多行业板块其实已经回到了合理估值区间,因此继续大幅杀跌的空间不大。在全市场整体估值不高,流动性维持宽松的条件下,指数大幅下跌是小概率事件。然而什么时候指数层面能形成合力重新走出春季躁动的行情,可能还需要一段时间,春节前后也许是一个时间窗口。全周利率曲线基本走出一个平移上行的行情,除1年下跌之外各期限上行2-5bp不等。经过去年底的一波冲高,利率市场开年对于基本面和政策面的变化还是有所反应。随着各地陆续出台房地产相关信贷支持的政策,信贷开门红的脉冲影响以及财政前置带来的攻击压力都是潜在的利空因素。而利率进一步下行需要央行更加激进的货币政策放松,目前看来仍然是小概率事件,但是市场对于1季度降息已经有了部分定价。由此判断利率仍会按我们预期的走出低位震荡的行情,上下空间都不会很大,债持不炒可能仍是最佳策略。

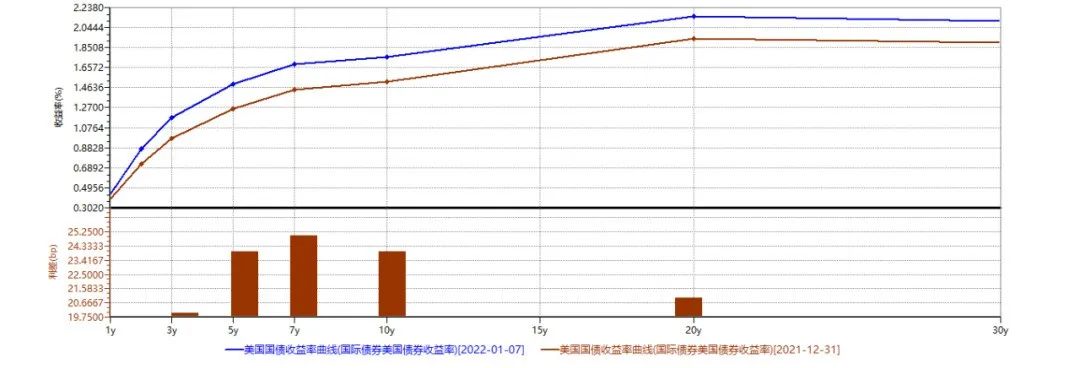

首先,美联储公布12月议息会议纪要。纪要显示,与会者认为有必要提前或以高于此前预期的速度提高联邦基金利率,同时可能在加息中途开始缩表行为。美国10年国债利率由12月底的 1.52%上升到1.73%,实际利率由-1.04%调升至-0.73%。周五晚间公布的12月美国非农新增就业人数19.9万,低于市场预期40万,但是失业率3.9%,好于4.1%的市场预期。就业意愿不足导致劳动力短缺仍然是非农低于预期的主要原因,但是整体看来美国劳动力市场还是走向充分就业的道路上,同时工资较快增长继续加大通胀压力。10年美债利率在数据公布后刷新1.80的高点,因此第一周的市场验证了美联储的紧缩道路仍然是2022年的海外最大主题。

数据来源:Wind

最后,虽然海外疫情重新看到了创纪录飙升,但是在重症和死亡暂时没有看到明显跟随抬头的情况下,对于主要国家经济活动的扰动并没有很大。在疫苗和特效药的保护下海外国家并没有看到显著更加严厉的社交隔离政策。同时Omicron显示出了明显的对于Delta的传播强势程度,虽然我们此刻并没有看到明显的科学证据证实Omicron将会是结束疫情的“上帝礼物”,但是仍然需要密切跟踪病毒的发展变化。也许这才是今年宏观上最大的未被定价的变量,会对金融市场以及全人类的社会生活产生重大的影响。我们希望今年春夏能看到令人振奋的消息出现!

数据来源:Johns Hopkins Unversity CSSE COVID-19 Data

上海银叶投资有限公司成立于2009年2月,是一家综合型专业资产管理机构。公司是中国证券投资基金业协会(AMAC)普通会员、中国银行间市场交易商协会会员、人民币利率互换市场和远期利率市场成员。依靠长期深耕中国资本市场积累的专业优势,银叶投资已经形成覆盖固定收益、宏观对冲、权益投资、量化及衍生品策略等多元化的投资体系。

上海银叶投资有限公司

微信号:yytz_am

电话:021-61080888

地址:浦东新区花园石桥路66号东亚银行金融大厦