【银叶周报】资金收敛通胀升温,短端利率收益领涨

资金面及同业存单表现

上周渐近月度中旬,央行在前一周连续净回笼的情况下,本周继续投放“矜持”,资金面逐渐收敛,从月初宽松转向供需均衡状态,周三开始收敛变化愈加明显。各期限资金价格整体上行,非银融资价格上行较快,尤其7D及以上期限特别是跨春节,显示市场对月中缴税缴准扰动以及跨春节资金面紧张的担忧。下半周受预期收紧影响,R007与DR007的利差拉大,周五早盘7D报价4%左右,之后随融出增加价格有所回落。公开市场操作方面,上周央行净投放800亿,截至上周五本月累计净回笼4700亿。另外上周五还有1825亿MLF到期,将顺延至本周一回笼。本周除MLF和5500亿的逆回购和国库定存到期,也将进入缴税缴准时点,预计资金面将继续收紧。资金价格方面,上周R001上行45.55BP至2.9081%,R007上行56.87BP至3.3848%,1M上行43.42BP至4.2687%,2M上行36.98BP至4.52%。

同业存单方面,上周存单到期量回升,由前一周2359亿增加到6003亿。上周共发行存单490只,净融资-390亿。随资金宽松局面收敛,中小银行跨春节融资需求上升,各期限纷纷提价。1M不跨春节需求依然较弱,国股存单3.2%-3.5%,其他AAA如上海银行发在4.2%,整体量较小。3M、6M期限较上周五价格上行13BP左右至4.75%,其他AAA3M在4.8%,6M在4.85-4.9%;9M和1Y期限全国性股份制上行5BP左右,目前9M4.75%,1Y4.9%,一般AAA9M在4.95%-5%,1Y在5%-5.1%。尽管跨年期限各机构纷纷提价,但买盘持观望态度较多,本周存单到期量继续回升至7057亿,供给压力增加,并且随资金面转紧预计存单价格将继续抬升。

利率债表现

利率债一级方面,上周国债和政金债发行恢复,共发行4只国债,4只国开,5只农发和3只进出口债,总发行量1258亿,但净融资量依然为-1179亿。利率一级短端较火热,长端需求一般。二级方面,经过上周监管政策冲击收益大幅调整后,周一周二稍显平静收益震荡为主。周三周四随着资金面转向,通胀预期升温、美债收益率上行以及总理表态基本面稳健和监管趋严等多重消息冲击下,收益率再次大幅上行,两日10Y国债上行6BP至3.95%,10Y国开上行9BP突破5%关口,最高冲至5.04%。周五央行净投放1800亿,资金面好转,市场情绪有所回暖,收益率小幅下行。相较前一周五收盘,10Y国债上行1BP左右至3.93%,10Y国开上行2BP至5%。目前监管政策相继落地,但难言利空出尽,恐怕还只是开始,对于新规的要求,目前机构尚在研究中,预计随市场相继落实后对债市的负面影响才会逐渐显现。本周资金面将转紧,短端预计反弹概率较大,长端将继续受基本面和监管因素的压制。

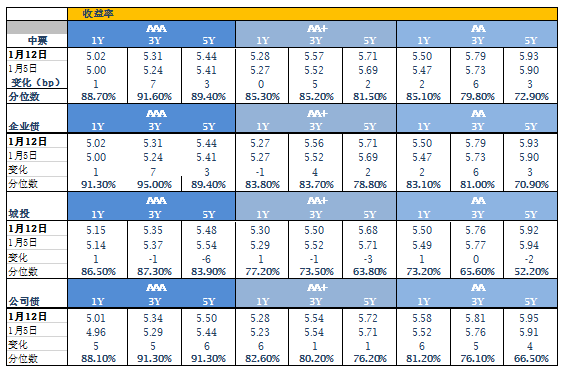

信用债表现

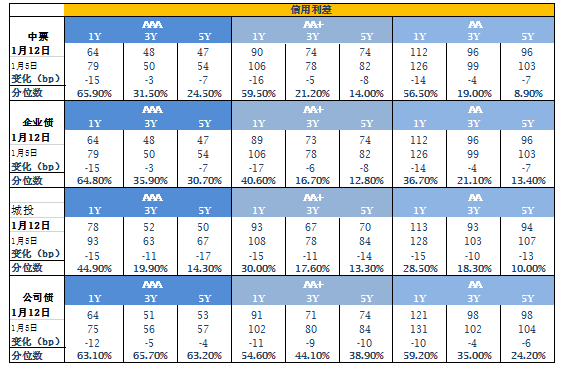

上周信用债发行较节前回暖,全周共发行490只,发行量共计5622亿,净融资量为-380亿。二级方面,中长端受监管和基本面压制年初以来已震荡为主,3Y的AAA级中票企业债和交易所可质押,以及5Y中票企业债收益率目前基本持平去年年末,5Y可质押公司债较去年底上涨10BP左右。短端因年初资金面宽松,加上监管实际效果不明朗使得机构趋于缩短久期,需求得以释放,上周周中到达低点,较节前下行25BP左右,之后小幅反弹,期限利差走阔20BP左右。行业方面,目前电力、房地产、煤炭、钢铁成交居前,尤其短端过剩产业需求较好,显示目前机构多长端高等级,短端高收益的投资策略。信用利差方面,由于信用上行幅度不及政金债,各期限信用利差普遍被动收窄,尤其短端收窄15BP左右,3Y和5Y收窄5BP和7BP左右。

A股概况

上周市场小幅上涨,全周上证指数涨1.10%,创业板指跌0.87%。在M2数据低于预期及触及前期3450高点的情况下,预计短期存在调整的可能,而且年关临近,市场扰动因素较多,建议控制仓位,重点布局竞争优势强、估值合理的消费、房地产和大金融等个股。

备注:原创文章,欢迎各合作媒体转载,并请注明出处。

银叶投资成立于2009年2月,是由产业资本和业内精英联合打造的平台型、综合型专业资产管理机构。依靠长期深耕中国债券市场积累的专业优势,银叶已然成为固定收益、宏观对冲、权益类投资等领域的卓越资产管理品牌。银叶投资是中国证券投资基金业协会首批会员、中国银行间市场交易商协会会员和人民币利率互换市场成员。

上海银叶投资有限公司

微信号:yytz_am

电话:021-61080888

地址:浦东新区花园石桥路66号东亚银行金融大厦