【银叶周报】资金平稳PMI强劲 短端下行长端震荡

经济基本面:

国际经济:

7月6日晚间,欧洲央行会议纪要公布,纪要显示管委就调整购债计划宽松偏好进行了讨论,但最终决定采取审慎态度,如果通胀展望信心改善,将审视购债计划的宽松偏好。在央行政策以及经济复苏支撑下,通胀逐步回升的条件已经就位。纪要公布后,欧洲央行管委兼德国央行行长魏德曼表示欧元区复苏继续,为货币政策正常化提供可能。英国央行MPC委员McCafferty表示英国通胀率大幅回暖,这一点不容忽视,通胀可能会进一步加快上升,未来数年英国央行可能会加息数次。偏鹰派的纪要及官员表态使得海外债市大幅下挫,5年期、10年期和30年期德债收益率均创2016年1月份以来最高,美债收益率明显上行,国内债市再度小幅下挫。

7月7日,美国劳工部公布数据显示,6月美国非农就业人数新增22.2万,预期17.8万,前值13.8万;6月失业率升至4.4%,前值4.3%;6月劳动力参与率62.8%,预期62.7%,前值62.7%;6月平均每小时工资同比2.5%,预期2.6%,前值由2.5%;环比增0.2%,预期增0.3%,前值0.2%。数据发布后,美元指数有所回升,长端美债收益率显著走高,黄金跌至四个月低位。

国内经济:

6月中国制造业PMI为51.7,较上月回升0.5个百分点,非制造业PMI54.9,前值54.5,均大幅好于市场预期。6月PMI超预期主要源于供需两端加速扩张。6月内需平稳、外需强劲,6月新订单PMI53.1,较5月上升0.8个百分点,6月新出口订单52,较5月上升1.3个百分点。6月PMI生产指数54.4,较上月大幅回升1个百分点,为2014年来新高。价格方面,6月主要原材料购进价格指数50.4,较上月回升0.9个百分点,重回扩张区间;出厂价格指数49.1,较上月回升1.5个百分点。6月PMI数据强劲再次验证实体经济表现出的韧性超出市场预期,对债市特别是长端收益率形成压制,市场多空预期出现较大分歧。

中国6月外汇储备 30567.9亿美元,预期 30610亿美元,前值 30536亿美元。中国6月外储环比增加32.2亿美元,为连续第五个月上升,创2014年6月来最长上升周期。中国6月SDR计价外汇储备21969.36亿,前值22058.24亿。外汇储备数据显示我国跨境资金流动延续稳定势头,外汇供求仍保持相对平衡状态。今年上半年,人民币汇率稳中有升,外汇储备规模较年初的30105亿美元上升463亿美元,增幅为1.5%。

资金面:

上周为跨季后第一周,资金面未出现转紧的形势。央行持续暂停公开市场操作,整周净回笼2500亿逆回购,但资金面仍较宽松。其中周三为旬度缴准日,周五国君转债打新,预计冻结资金在900-1300亿,但均对资金面扰动有限。央行上上周净回笼3300亿元。上周资金面持续宽松,各期限资金价格下跌,隔夜价格下行38.45BP至2.5377%,7天下行112.58BP至2.8424%,14天下行60.52BP至2.5497%,21天下行59.92BP至3.6877%。

一级市场:

利率债方面,上周新发行14只利率债,为3只进出口行债,5只国开行债、3只农发债和3只国债。周一债券通首日,农发发行1/3/5Y金融债,中标利率低于二级成交和二级估值且倍数很高,分别为3.6538%、3.9957%、4.1044%,1Y低于估值9BP,低于二级3BP,3Y低于估值8BP,5Y低于估值2BP,下午境外机构满额追加。周二发行1/3/10Y国开,市场依然火热,倍数较高且中标利率均低于二级。1/3/10Y中标利率分别为3.53%、3.9495%、4.2082%,1Y低于二级4BP,3Y低于估值2BP,低于二级4BP,10Y高于估值和二级1.5BP左右。周三发行1/10Y国债,需求较好,加权利率分别为3.4629%和3.5661%,低于二级和估值,10Y倍数达4.11倍,一级火热带动二级小幅下行。周四口行招标,1/3/5Y中标利率分别为3.7836%、4.0213%、4.11%,口行非债券通但需求仍较好,显示近期资金宽松机构仍有较强配置需求。周五91D贴现国债发行,博边际较多,中标利率3.2008%。

信用债方面,上周信用债一级继续回暖,新发债102只,总融资规模1017.6亿,综合到期量后净融资468.02亿。短融及超短融新发42只,总发行量463.5亿,净融资124亿。其中AAA级22只,AA+级12只,AA级8只,发行主体行业主要为材料、公用事业、资本货物等。中票共发行20只,总发行量164.5亿,净融资136.5亿。其中AAA级 7只,AA+级6只,AA级7只;融资行业主要为房地产。企业债新发行10只,总发行量110.3亿,净融资19.1亿,从评级来看,为3只AAA级,2只AA+级和5只AA级。公司债发行继续回暖,上周共发行35只公司债,总规模为421.8亿元,净融资188.42亿。其中19只AAA级、1只A-1级,7只AA+级、7只AA级和1只AA-级;融资行业主要为资本货物、多元金融和公用事业。取消和推迟发行方面,上周有2只债券取消发行,规模11亿;推迟发行债券1只,规模为12亿。

二级市场:

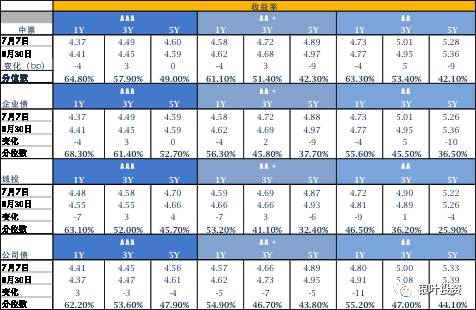

利率债方面,上半周在资金面宽松、央行去杠杆初见成效的表态以及工业数据未打破经济走弱的预期等利好因素刺激下,收益率连续下行,但下半周央行持续暂停逆回购操作,加上海外大央行收紧货币政策的表态,市场乐观情绪逐渐消退,收益率回调。具体看,短端自6月央行没有跟随美联储加息,加上财政部“随买”操作、积极推进债券通等一系列操作引导下,自6月上旬高点已下行20-30BP。上周资金面整体宽松,1Y期限继续下行,国债1Y收益率下行4.57BP至3.46%,国开1Y期限下行16.08BP至3.8679%,口行和农发1Y分别下行11.98BP、10.99BP至3.9404%、3.9652%。上周5Y期限国债下行1.42BP至3.4931%,5Y国开、口行和农发分别下行0.36BP、7.87BP、7.37BP至4.1659%、4.1207%和4.1653%。长端10Y期限上周前半周快速下行,后半周回调基本全部回吐上半周积累。10国债10Y收益率上行2.26BP至3.5683%,国开债10Y收益率上行0.93BP至4.1987%,农发债10Y收益率下行1.37BP至4.3135%,进出口行债10Y收益率下行2.07BP至4.3199%。

上周资金面持续宽松,但PMI数据强劲,利率债短端继续向下,而长端出现分歧,基本持平前一周,曲线较上周五继续增陡。成交量方面上周继续收缩,反映市场交易情况走弱。上周流动性预期改善,1Y期限继续下行。国债1Y收益率下行1.36BP至3.4464%,国开1Y期限下行6.99BP至3.798%,口行和农发1Y分别下行8.75BP、11.34BP至3.8529%、3.8518%。上周5Y期限国债下行0.93BP至3.4838%,5Y国开、口行上行0.94BP、1.23BP至4.1301%、4.1782%,农发持平前一周4.165%。国债10Y收益率上行2.14BP至3.59%,国开债10Y收益率上行0.34BP至4.20%,农发债10Y收益率下行1.09BP至4.30%,进出口行债10Y收益率下行1.77BP至4.30%,地方政府债AAA曲线10Y收益率上行0.14BP至4.14%。

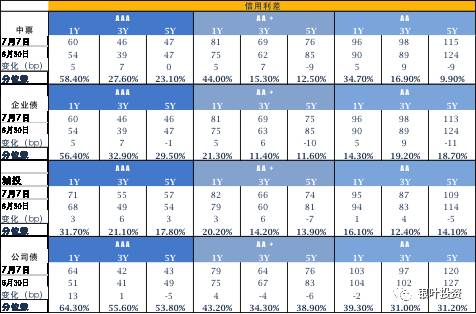

信用债方面,上周央行暂停逆回购操作,但流动性仍宽松,信用债短端受此影响继续向下调整,中低等级信用债3Y期因上周已有较大幅度下行,上周有所回调,5Y期限下行幅度较大。 信用利差方面,除中低等级5Y信用利差收窄外,高等级债信用利差被动走阔。中债中短期票据AAA曲线5Y收益率上行0.49BP至4.60%,中债企业债AAA曲线5Y收益率下行0.01BP至4.59%,公司债AAA曲线5Y收益率下行4.4BP至4.56%;中债中短期票据AA曲线5Y收益率下行8.51BP至5.28%,中债企业债AA曲线5Y收益率下行10BP至5.26%;城投债AA曲线5Y收益率下行3.58BP至5.22%,公司债AA曲线5Y收益率下行6.21BP至5.33%。

信用评级调整:

上调:

2017/7/3 新世纪将中国投融资担保股份有限公司由AA+稳定上调至AAA未披露;017/7/3 新世纪将简阳市现代工业投资发展有限公司由AA-稳定上调至AA稳定;017/7/3 新世纪将乌鲁木齐城市建设投资(集团)有限公司由AA+稳定上调至AAA稳定;2017/7/3 联合将湖南宁乡农村商业银行股份有限公司由A+稳定上调至AA-稳定;2017/7/3 联合将江苏金融租赁股份有限公司由AA稳定上调至AAA稳定;2017/7/3 新世纪将天津北辰科技园区总公司由AA稳定上调至AA+稳定;2017/7/3 联合将冀东发展集团有限责任公司由AA列入评级观察(走势不明)上调至AA稳定;2017/7/4 联合将阳泉煤业(集团)有限责任公司由AA+稳定上调至AAA稳定;2017/7/5 联合将中国投融资担保股份有限公司由AA+未披露上调至AAA稳定;2017/7/5 东方金诚将宁波市北仑区农村信用合作联社由A未披露上调至A+未披露;2017/7/6 大公将江西省水利投资集团有限公司由AA+稳定上调至AAA稳定;2017/7/6 东方金诚将毫州药都农村商业银行股份有限公司由AA-稳定上调至AA稳定;2017/7/7 大公将成都农村商业银行股份有限公司由AA+稳定上调至AAA稳定;2017/7/7 大公将奥克斯集团有限公司由AA稳定上调至AA+稳定。

下调:

2017/7/3 鹏元将信阳市弘昌管道燃气工程有限责任公司由BB负面下调至C稳定;2017/7/3 联合将肇庆端州农村商业银行股份有限公司由A+稳定下调至A+负面;2017/7/5 联合将贵州乌当农村商业银行股份有限公司由A+稳定下调至A+负面;2017/7/6 大公将西王集团有限公司由AA+稳定下调至AA+负面。

A股概况:

上周上证指数报收3217.96,涨0.8%;深成指报收10563.72,涨0.32%;中小板指报收6971.46,涨0.36%;创业板指报收1835.44,涨0.96%。上周市场延续反弹,虽然消费权重股有所调整但周期股带动市场人气,资金面边际改善和周期股中报预增提升市场风险偏好,预计市场仍将以结构性机会为主,建议选股仍以中报业绩为导向,可关注房地产产业链。

备注:原创文章,欢迎各合作媒体转载,并请注明出处。

银叶投资

成立于2009年2月,注册资本1.18亿元,累计资产管理规模逾180亿元人民币,是由产业资本和业内精英联合打造的平台型、综合型专业资产管理机构。依靠长期深耕中国债券市场积累的专业优势,银叶已然成为固定收益、宏观对冲、权益类投资等领域的卓越资产管理品牌,是中国证券投资基金业协会首批会员。

微信号:yytz_am

网站:www.fspring.com