【银叶周报】资金面紧于预期,收益率震荡上行

一周债市回顾:

上周央行在跨月时点连续三天零投放,前半周资金面较预期紧张,后半周转松,短端收益率随之小幅下行。经济基本面,周一PMI数据公布,显示7月经济保持坚挺,建筑业表现强劲,市场预期三季度经济仍有较好表现,且商品继续上涨,市场风险偏好上升,债市情绪欠佳,长端收益率小幅上行2-5BP左右,后半周维持震荡。信用债短端约下行2BP左右,中长端涨跌互现,城投债表现欠佳,收益率普遍上行5BP左右。

经济基本面:

国际经济:

北京时间上周五晚,美国劳工局公布了7月非农数据,7月新增就业20.9万人,好于市场预期的18万人;6月从22.2万人上修至23.1万人,失业率为4.3%,保持16年来最低水平。数据亮眼点在于,在失业率已足够低的水平之下,劳动参与小幅提升0.1%,平均时薪环比和同比分别为0.3%和2.5%,均好于市场预期,体现出美国劳动力市场已达到充分就业,足以支持加息与缩表。数据公布后美元跳涨,美元指数涨至93.77,涨幅接近1%,美股大幅上涨,美债收益率回升。

国内经济:

周一公布的中国7月官方制造业PMI 51.4,预期 51.5,前值 51.7。中国7月官方非制造业PMI 54.5,前值 54.9。7月PMI总体走势平稳,从各分项看,内需稳定而外需有所下降,建筑业PMI突破前期高点形成支撑。供给端,7月生产回落至53.5%,显示工业增长率或有所降低,而采购量也同样下滑,意味着企业开工意愿偏弱。需求、生产下滑,但原材料购进价格大涨,7月原材料库存微降至48.5%,产成品库存小降至46.1%。总体看,7月经济保持坚挺,建筑业稳健,回落速度缓慢,预计三季度GCP增速仍在较高水平。从下周开始将迎来7月宏观数据的密集发布期,预计各数据会较6月水平有小幅回落,但总体仍持稳。

通胀方面,上周五统计局公布50城主要食品价格变动,高温天气蔬菜价格大幅上涨,食品反弹叠加非食品季节性上涨,7月CPI同比回升至1.6%。猪肉价格目前仍在低位,但随着旺季来临,价格上行速度将加快。通胀预期有所抬升。

资金面:

上周资金面历经7月跨月到8月初,31号因月末银行融出较少,资金紧张符合预期,但跨月后,8月1号和2号资金面未如市场预期迅速转松,反而延续紧张态势,且央行连续三日零投放,对本缺少方向的债市情绪形成负面扰动。2号下午之后资金面终于转松,上周最后两日资金面全面宽松,资金价格回落。上周央行共进行5000亿元7天逆回购操作,2100亿元14天逆回购操作。上周有7500亿元逆回购到期,净回笼400亿元,前一周净投放2800亿元。无MLF、正回购和央票到期。资金价格方面,各期限资金均有所下行,其中隔夜价格下行26.43BP至2.7246%,7天下行63.48BP至3.0387%,14天下行47.16BP至3.592%,21天下行51.08BP至3.7371%。

利率债表现:

上周利率债仍以震荡为主,PMI数据巩固了3季度经济不差的预期,监管预期以及海外因素边际变化不大,另外上周主要受资金面月初紧张超预期影响,市场情绪欠佳,收益率小幅上行。

一级市场:上周国债和政金债共发行17只,总发行量1544.6亿,净融资404.5亿,前一周净融资为-105.1亿。分别为3只国债,5只国开行债,4只进出口债和5只农发行债。发行结果低于市场预期或与预期持平,显示配置需求仍在,并且后半周随资金面转松,需求有所回暖。地方债方面,上周发行量下降至341.8亿元,净融资108.8亿。

二级市场:上周利率债收益率前半周受资金面影响小幅上行,后半周资金面转宽松,但央行净回笼的态度显示货币政策仍是稳健中性,收益率持续震荡横盘。国债收益率曲线10Y收益率上行2.28BP至3.6262%,国开债10Y收益率上行4.58BP至4.2466%,农发债10Y收益率上行3.28BP至4.3037%,进出口行债10Y收益率上行3.52BP至4.3067%,地方政府债AAA曲线10Y收益率下行0.72BP至4.0762%。

信用债表现:

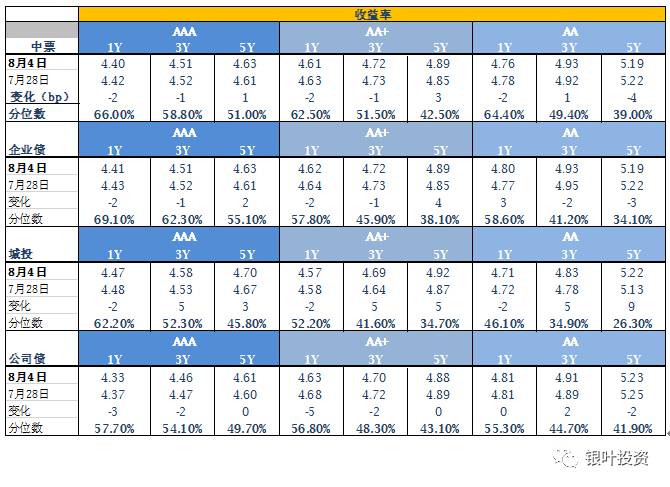

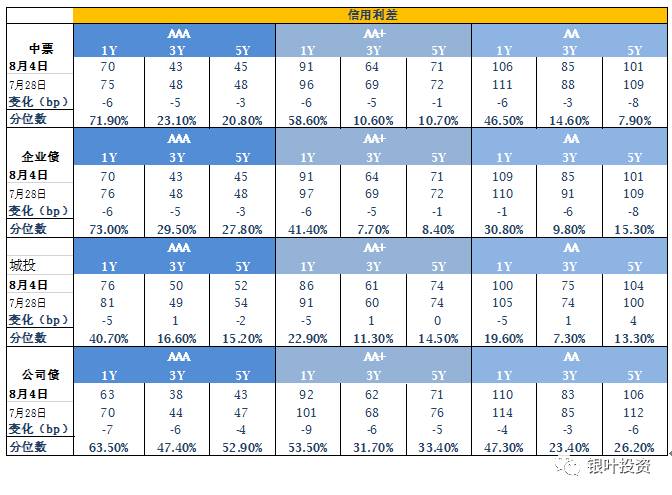

进入7月以来,信用债收益率结束下行趋势,总体小幅震荡。上周信用债收益率延续震荡态势。各类型中城投债表现最差,除短端外收益率全面反弹,城投信仰逐渐减退。上周常德经投公告称其将退出政府融资平台,不再承担地方政府举债融资职能,自主经营,自负盈亏。其未来偿债压力和资本支出压力较大,而目前债券、PPP等融资渠道均要求不增加政府债务负担,主动发公告有利于融资。在地方债务严监管下,未来可能有更多平台主动剥离与地方政府关系,投资者需更关注城投公司自身的财务状况。

一级市场:上周信用债一级发行持续回暖,总发行量1231.2亿,因到期量有所减少,净融资636.22亿,前一周净融资173.16亿。短融及超短融发行47只,总发行量497亿,较上周增加89亿,净融资164亿;中票共发行25只,总发行量268亿,较上周增加47亿,净融资141.4亿;企业债持续回暖,共发行21只,总发行量203.4亿,较上周增加9.8亿,净融资124.45亿;公司债共发行37只,总规模为262.8亿元,净融资217.77亿,较前一周减少10亿。

二级市场:上周信用债收益率曲线涨跌互现。1Y-3Y期短端收益率小幅回落,信用利差收窄,5Y期出现分化,高等级小幅上行,低等级小幅下行。城投债表现不佳,除1Y期外,收益率普遍上行3-5BP,低等级长期限上行更多。中债中短期票据AAA曲线5Y收益率上行1.39BP至4.6255%,中债企业债AAA曲线5Y收益率上行1.97BP至4.6255%,城投债AA曲线5Y收益率上行8.72BP至5.2206%。

A股概况:

上周市场先扬后抑,上证综指创出熔断之后新高后回落,周涨幅0.27%,深成指跌0.73%,中小板跌1.17%,创业板跌0.83%。行业板块方面,周期板块涨幅居前。受当前经济基本面向好带动,叠加严苛的环保限产政策,周期股基本面、政策面、业绩面三重共振逻辑依然成立,周期股行情有望延续,可逢低关注,中期看,家电、白酒等业绩蓝筹依然值得关注。

备注:原创文章,欢迎各合作媒体转载,并请注明出处。

银叶投资

成立于2009年2月,注册资本1.18亿元,累计资产管理规模逾180亿元人民币,是由产业资本和业内精英联合打造的平台型、综合型专业资产管理机构。依靠长期深耕中国债券市场积累的专业优势,银叶已然成为固定收益、宏观对冲、权益类投资等领域的卓越资产管理品牌,是中国证券投资基金业协会首批会员。

微信号:yytz_am

网站:www.fspring.com