【银叶周报】资金超预期宽松,短端继续大幅下行

资金面及同业存单表现

上周资金面延续前一周宽松态势,原本市场对跨月边际收紧的预期并未实现,跨月资金价格一路下行,最终宽松跨月。原因一方面是前一周定向降准向市场注入流动性,另一方面“临时准备金动用安排”已有序动用,加上月末财政支出,银行间流动性水平较高。为对冲流动性过剩,央行自前一周四起连续7个工作日净回笼资金,已累计回笼11500亿,一月至今净回笼总量8515亿。但直至上周五,资金供应仍十分充裕,并且对春节前资金趋紧的担忧预期大幅下降,银行和非银机构均大量融出跨春节期限,非银押信用报4.3%-4.8%,银行押利率报4%左右,交易所场内14D跨春节4%左右。预计春节前资金将平稳度过。资金价格方面R001下降3.2BP至2.5276%,R007下降44.75BP至2.8922%,R014上行1.66BP至3.9114%,R021下行79.13BP至4.1672%。

同业存单方面,上周存单到期量2123亿,仅有前一周的一半左右,但需求较好尤其3M和6M期限,发行量共4684亿,净融资量上升至2561亿,为去年三季度以来最高点。前半周国股3M 4.85左右,一般3A4.85-4.95;国股6M\9M\1Y基本在4.85,一般AAA6M\9M\1Y在5.05,5.1,5.1/5.15募到较大量。发行价格整体小幅下行,但除周二稍冷静外,周一周三均需求火爆。周四开始进入2月,6M以下期限价格下行较明显,5-10BP左右,但需求依旧较好,主要集中在6M以内,部分需求转向长期限的较低评级品种。周五需求有所降温,股份制存单3个月和6个月期限小幅上涨,但募集并不理想,低评级存单询量9个月以内期限募集较好。二级方面,随资金面持续宽松,交投十分活跃,各期限价格回落。截至上周五,不跨节两周左右期限成交在3.0%区间;跨春节1M期限多成交在3.8~3.9%;跨一季度2M-3M期限,国股成交在4.65-4.75;6个月期限一般AAA成交在4.9%;9个月以上AAA长期限成交在4.9~5.1%区间。

利率债表现

利率债方面,上周海外债市因日本央行行长对经济及通胀水平的乐观表态以及欧央行称考虑在19年加息而大跌,但国内债市受益于资金面持续宽松、周中公布的1月官方PMI指数低于预期,以及监管方面未有新政策出台而小幅回暖,配置盘发力,交易盘则因海外债市暴跌以及监管政策不放松而表现谨慎。一级方面,因资金面预期转宽松,配置盘需求释放,一级发行结果较好。上周国债和政金债共发行8只,总发行量1505.8亿,净融资大幅增加至1035.8亿。二级方面,利率债收益率曲线整体小幅下行,受资金面宽松影响,国债短端收益率下行明显,收益率曲线变陡。国债收益率曲线1Y 下行8BP至3.44%,国债收益率曲线10Y收益率下行2.73BP至3.91%,国开债10Y收益率下行3.95BP至5.04%,地方政府债AAA曲线10Y收益率下行1.73BP至4.40%

信用债表现

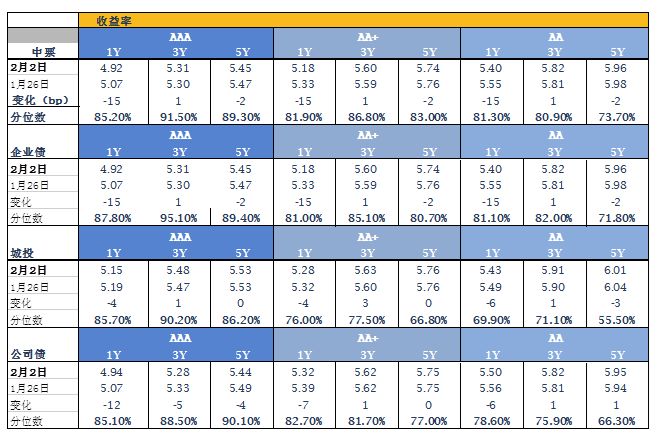

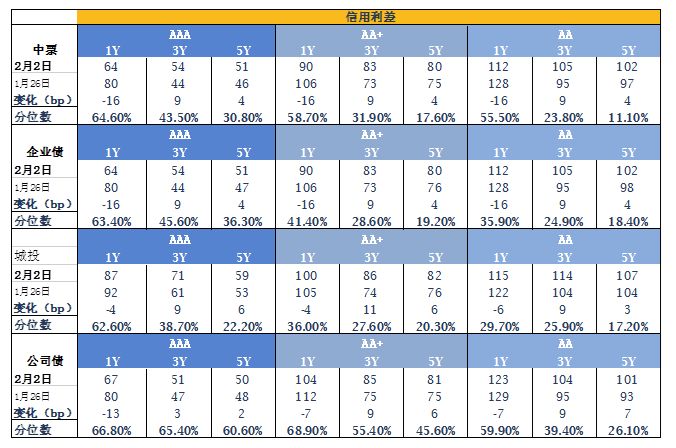

信用债一级方面,上周发行量小幅下降,总发行量831亿,净融资608亿。二级方面,影响信用债的因素仍持续发力,但因跨春节资金供给充裕且价格大幅回落,带动二级交投活跃,1Y短端收益率下行明显,3Y、5Y个别期限小幅下行总体较前一周变化不大,收益率曲线变陡。具体看,AAA级1Y期中短票下降15BP至4.916%,3Y上行1BP只5.3123%,5Y下行2BP只5.448%;AAA公司债1Y下行12.42BP至4.9433%,3Y和5Y分别下行5.32BP和4.19BP至5.2813%、5.4439%。AA城投1Y下行4BP左右至5.43,3Y基本持平上周在5.91,5Y下行3BP只6.01。另外,等级利差方面,一月低等级利差波动高于高等级,AA+多数行业调整幅度好于AAA级。向上调整幅度较大的行业主要是化工、交运和挖掘。总体看,高等级利差保护较足,低等级债券将面临更大的调整压力。

A股概况

上周上证指数跌2.7%、深成指跌5.47%、中小板指跌5%、创业板指跌6.3%;上周市场步入调整期,但内部分化明显,低估值蓝筹股相对抗跌,金融去杠杆力度不减,对市场风险偏好带来影响,资金继续撤离缺乏基本面支撑个股,建议关注低估值的银行地产和周期股。

备注:原创文章,欢迎各合作媒体转载,并请注明出处。

银叶投资成立于2009年2月,是由产业资本和业内精英联合打造的平台型、综合型专业资产管理机构。依靠长期深耕中国债券市场积累的专业优势,银叶已然成为固定收益、宏观对冲、权益类投资等领域的卓越资产管理品牌。银叶投资是中国证券投资基金业协会首批会员、中国银行间市场交易商协会会员和人民币利率互换市场成员。

上海银叶投资有限公司

微信号:yytz_am

电话:021-61080888

地址:浦东新区花园石桥路66号东亚银行金融大厦