【银叶周报】跨季紧张不敌配置热情,长短端收益进一步下行

摘要

上周中美贸易战进入博弈阶段,市场关注重点重归国内因素。资金面方面,跨季紧张程度超出市场预期,央行连续一周小幅净回笼,跨季供不应求,非银跨季资金价格一路飙升,利率债短端大幅上行。但与此同时,同业存单发行价格整体维持低位,shibor3M进一步下行18BP至4.4615%,显示市场对跨季后的资金面仍较乐观,信用债短端受资金面紧张影响有限,表现弱于长端,但仍下行明显。其次,市场对于今年基本面边际走弱和政策面较平稳的预期越发一致,中高等级3-5Y收益率继续大幅下行,上周AAA中票1Y下行8.76BP至4.748%,3Y和5Y下行13.23BP和13.86BP至4.9433%和5.0879%;AAA公司债1Y下行4.79BP至4.8256%;3Y和5Y分别下行11.01BP和5.73BP至4.9478%和5.0613%。此外,周末公布了3月PMI指数好于预期,主要原因一方面是节后复工,需求恢复,生产经营活动加快;二是外贸整体向好,进出口双双回升。尽管3月数据反弹略超预期,但一季度PMI均值明显低于去年同期,拉长期限看,我们仍认为“经济调结构,金融去杠杆”的大背景下,受制于信贷条件恶化,货币政策中性,以及全球贸易摩擦和地缘政治风险上升等因素,基本面环境仍有利债市。

资金面及同业存单表现

上周央行连续一周小幅净回笼,市场前一周对跨季资金的宽松预期被打破,非银跨季资金价格一路飙升,艰难跨季。周初市场较前一周五的宽松态势已有所收敛,跨季资金供需两旺,价格尚未大幅上行,7D市价多报5%-5.5%,但午盘过后资金面有所收紧,资金面收紧预期上升。随后几日,随着季末MPA考核临近,银行对非银融出大量减少,质押券要求提高,资金面结构性紧张凸显,跨季价格迅速飙升,融出机构转而拉长跨季期限,跨季成本进一步抬高,至周四资金面紧张程度和资金价格达到高峰,7D紧俏期限8%以上成交,14D价格7%以上成交,交易所跨季GC001价格最高飙至22%。周五早盘跨季资金价格仍维持高位,价格继续飙涨,隔夜10%以上,之后随大行融出隔夜,市场紧张程度有所缓解,资金价格有所回落。上周公开市场逆回购到期1600亿,全部未续作,连续小幅净回笼,综合国库3个月定存,共净投放1100亿。资金价格方面,R001上行84.17BP至3.4425%,R007上行119.29BP至4.1911%,14D上行38.94BP至5.1905%。

同业存单方面,银行整体发行意愿较弱,受跨季资金紧张影响,需求也大幅回落,上周存单到期共4289.3亿,基本持平前一周,但总发行量已回落至1878.6亿,较前一周4949.7亿减少大半,净融资为负2410.7亿。具体看,上周一级发行价格出现分化,国股继续维持低位,6M和9M期限价进一步下行20BP左右;但随着跨季资金转紧,周二开始部分一般AAA和AA+机构开始提价,3M、6M、9M期限后半周提价20-30BP,募集基本集中在3M和6M期限。上周1M期限AAA全周国股报价在3.5%左右,一般AAA报价在3.8%-3.9%,3.8%-4%募集到小量,十分清淡,AA+3.9%-4.3%相对较好;3M期限国股3.75%-3.85%,周二兴业率先提价至3.95%募集较好,一般AAA报4-4.2%,AA+周一3.9-45,周二周三随跨季资金转紧纷纷提价,后半周基本发在4.5%-4.6%;6M国股下行20BP全周在4.1%-4.2%,一般AAA周二开始提价,基本发在4.5%-4.6%,AA+品种周初4.4%-4.5%,后半周涨价至4.8%;9M国股4.15%-4.3%。一般AAA4.4%-4.6%,AA+ 4.5%-4.7%;1Y期限整体募集清淡,国股4.4%-4.5%,一般AAA报4.5%-4.6%,募集量极少,AA+4.7%-4.8%有小量。存单二级成交活跃,不跨二季度的1-3M期限价格波动较大,AAA品种周一基本4%,周二随资金面转紧大幅上行50BP至4.5%,周三回落20-30BP,周五随跨季资金面转松1M回落至4.2%,2-3M回落至4%;AAA 6M期限基本在4.3-4.6%波动,周五回落至4.35-4.4%。此外,上周shibor3M继续大幅回落18.74BP至4.4615%,回到2017年11月水平,显示银行负债端压力持续缓解。

利率债表现

前一周引爆市场做多行情的中美贸易战进入博弈阶段,但利好债市的基本面边际向下等逻辑却被市场主流机构反复确认,但跨季资金紧张,以及资管新规即将落地也另做多情绪些许冷却,短端收益率受资金面影响均上行,长端国债和国开走势出现分歧。一级方面,发行量回落,上周新发行利率债共1018.8亿,到期954.5亿,净融资64.3亿。二级短端普遍上行,1Y国债大幅上行8.54BP至3.3221%,回到前一周下行前位置;1Y国开上行7.24BP至4.0115%。长端10Y国债估值收益率上行4BP至3.7407%,10Y国开债收益率上半周上行到4.7%以上,下半周回落至4.6457%,基本持平前一周五。资金面紧张叠加市场对基本面、政策面的预期乐观,长端短走势相反,上周国债和国开收益率曲线均变平。此外,周六公布的3月PMI数据有所反弹,3月中采制造业PMI从前值50.3升至51.5,非制造业PMI从54.4升至54.6,综合PMI从52.9升至54.0。2月数据受今年春节较晚、多雨天气以及限产等因素影响较弱。3月数据反弹,主要原因一方面是节后复工,需求恢复,生产经营活动加快;二是外贸整体向好,进出口双双回升。尽管3月数据反弹略超预期,但一季度PMI均值明显低于去年同期,拉长期限看,我们仍认为“经济调结构,金融去杠杆”的大背景下,受制于信贷条件恶化,货币政策中性,以及全球贸易摩擦和地缘政治风险上升等因素,基本面环境仍有利债市。

信用债表现

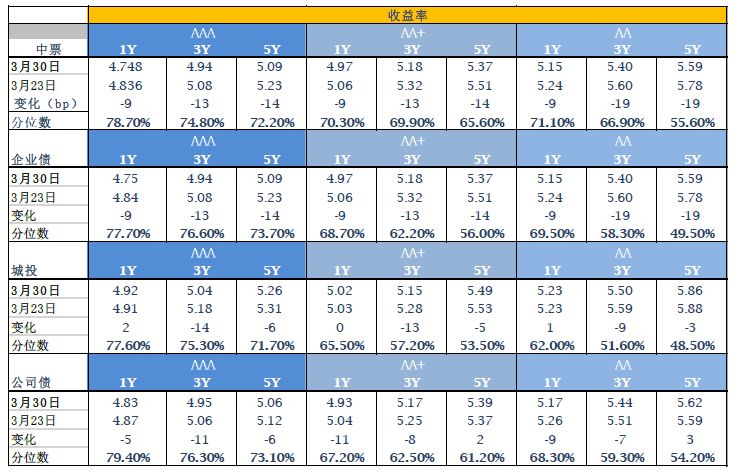

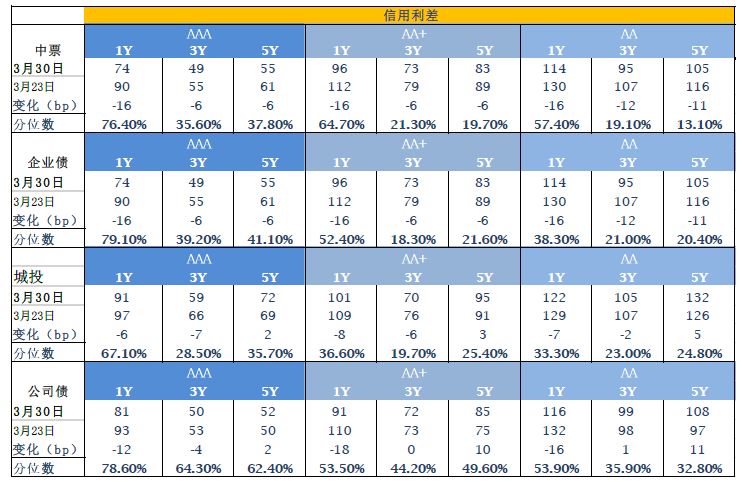

上周信用债一级发行量继续回落,共发行142只信用债,总发行量1325.24亿,净融资555.65亿,较上周减少204.41亿,短融、中票、企业债和公司债发行量均有所下降。二级方面,前一周的做多情绪在上周得以延续,买盘需求依旧强劲,但卖盘相对矜持,收益率整体大幅下行。短端受季末MPA考核,银行资金跨季资金融出受限,以及央行连续一周净回笼导致的资金面紧张影响,下行幅度不及长端,但仍下行明显,显示市场对跨季后资金面仍较乐观。上周AAA中票1Y下行8.76BP至4.748%,3Y和5Y下行13.23BP和13.86BP至4.9433%和5.0879%;AAA公司债1Y下行4.79BP至4.8256%;3Y和5Y分别下行11.01BP和5.73BP至4.9478%和5.0613%。AA城投债1Y上行0.63BP至5.2332%, 3Y和5Y分别下行9.21BP、2.51BP至5.5006%和5.8586%。具体看,上周3Y高等级信用表现最优,低等级信用以及长期限城投表现相对较弱。我们仍然看好2-3Y高等级信用的配置价值,无论是基于震荡市的基本判断,还是2-3Y期限高等级信用的特点,此品种均具有较好的久期防御和收益性价比。

A股概况

上周上证指数涨0.51%、深成指涨4.11%、中小板指涨3.96%、创业板指涨10.11%;宏观方面,国务院常务会议确定深化增值税改革的措施,减负利好释放制造业处在政策风口;贸易摩擦有所缓和,风险偏好有所提升,我们认为市场中期趋势仍取决于基本面,建议继续关注具备核心竞争力而估值合理的标的。

注:原创文章,欢迎各合作媒体转载,并请注明出处。

银叶投资成立于2009年2月,是由产业资本和业内精英联合打造的平台型、综合型专业资产管理机构。依靠长期深耕中国债券市场积累的专业优势,银叶已然成为固定收益、宏观对冲、权益类投资等领域的卓越资产管理品牌。银叶投资是中国证券投资基金业协会首批会员、中国银行间市场交易商协会会员和人民币利率互换市场成员。

上海银叶投资有限公司

微信号:yytz_am

电话:021-61080888

地址:浦东新区花园石桥路66号东亚银行金融大厦