【银叶周报】资金宽松提振需求,收益下行利差收窄

资金面及同业存单表现

上周节后第一个完整周,时点上跨2月底。周一央行公开市场净投放1500亿,周一周二跨月前两日资金面得以持续上周宽松态势,跨月3-7D稳定在3.5-4,隔夜融出充裕,市场预期本月宽松跨过,但周二周三央行两日未进行净投放,且周三月底最后一天,受银行月底融出指标限制,隔夜资金全天供不应求,直至尾盘仍有机构求隔夜。周四周五跨月后资金面边际改善,央行连续小幅净回笼,资金面宽松程度不及预期,隔夜市价3-3.5%,周五午盘后融出增多,资金价格回落。上周公开市场全周净投放1200亿。资金价格方面,R001上行33.41BP至2.8543%,R007上行38.2BP至3.2782%。

同业存单方面,上周节后各机构复工到位,机构配置需求旺盛,一级发行火爆,上共发行703只存单,总发行量6348.3亿。上周一级存单发行意愿强烈,周中开始1M存单跨季,价格持续上涨,周五1M期限AAA评级已经提价在4.65%位置,有不同程度询量,但整体认购态度并不积极。3M期限国股存单周五提价至4.78%,收效明显,多只国股在4.78%价位募集破百。6M及以上期限国股全周提价不明显,一般AAA和AA+较上周提价5-10BP,AA+1Y期限价格一度达5.2%,价高存单需求较好。价格方面,截至周五,1M国股4.2%-4.4%,一般AAA4.45%-4.65%,AA+4.5%-4.7%;3M国股4.75%-4.78%,一般AAA4.8%-4.85%,AA+4.85%-4.88%;6M国股4.85%,一般AAA4.92%-5%,AA+ 5.05%;9M国股4.85%,一般AAA4.95%-5.05%,AA+5.05%-5.08%;1Y国股4.85%,一般AAA5%-5.12%,AA+5.15%-5.17%。

利率债表现

上周一级共发行17只债,总发行量1185.9亿,净融资375.9亿。节后资金面整体较宽松,加上节后利率债首次放量发行,机构的配债热情高,一级发行结果较好,倍数高,发行结果基本低于估值或二级。二级方面,周一周二受益于资金面宽松,做多情绪得以释放,收益率快速下行。周三中采PMI数据不及预期,市场预期基本面边际走弱,但受月底最后一天资金面紧张抑制,债市并未大涨。周四周五资金面紧于预期,收益率小幅震荡上行。受资金面整体宽松主导,上周1Y、3Y和5Y国债收益率分别下行11bp、7bp和10bp,而国开收益率分别下行2bp、2bp和5bp。长端方面,10年国债收益率下行3bp,10年国开收益率下行5.6bp。

信用债表现

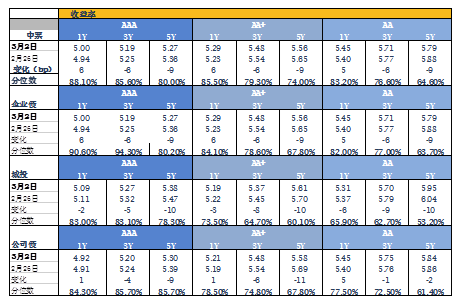

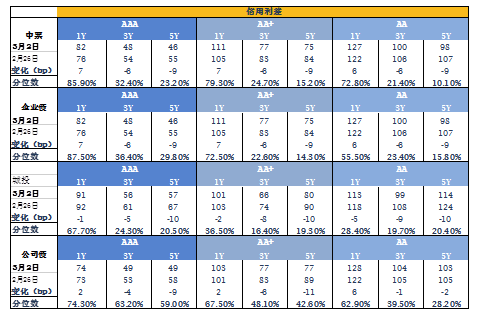

信用债一级发行回暖,其中短融、中票、产业债发行量回升,城投债和公司债发行量下降。共发行86只债,总发行量1270亿,净融资35亿。二级交投活跃,基本面走弱的预期带动债市可观情绪,买盘需求旺盛,2-5Y高等级中票和交易所可质押均需求较好,收益率持续下行,1Y短期因资金面变紧转紧上周估值收益率整体上行5BP左右,期限利差进一步收窄,估值收益率曲线变平。上周AAA中票1Y上行5BP至5%,3Y和5Y分别下行6BP、5BP至5.19%、5.27%;AAA公司债1Y上行2BP至4.92%,3Y和5Y分别下行4BP和9BP至5.2%、5.3%。

A股概况

上周沪深300跌1.34%、创业板指涨6.18%;市场结构分化显著,中小市值公司表现较好,而蓝筹表现不佳;主要原因是部分蓝筹公司业绩不达预期、以及一些利好新兴产业的政策出台;我们认为未来业绩良好、估值合理的公司仍会表现较好,不论是蓝筹还是中小盘;年报将近,建议关注业绩确定、估值较低的行业和公司。

备注:原创文章,欢迎各合作媒体转载,并请注明出处。

银叶投资成立于2009年2月,是由产业资本和业内精英联合打造的平台型、综合型专业资产管理机构。依靠长期深耕中国债券市场积累的专业优势,银叶已然成为固定收益、宏观对冲、权益类投资等领域的卓越资产管理品牌。银叶投资是中国证券投资基金业协会首批会员、中国银行间市场交易商协会会员和人民币利率互换市场成员。

上海银叶投资有限公司

微信号:yytz_am

电话:021-61080888

地址:浦东新区花园石桥路66号东亚银行金融大厦