【银叶视点】多元化策略有助于改善风险收益比 ——三季度债券市场展望

上半年监管变调压制债市情绪

此轮国内债券市场牛熊分化始于2016年三季度,发端于央行“锁短放长”的公开市场操作,这些操作被市场解读为传递出货币政策转向的信号。2016年末闭幕的中央经济工作会议提出2017年货币政策总基调仍是稳健,但强调要保持“稳健中性”。农历新年后,央行先后两次上调公开市场操作利率,落实货币政策的微调。最终,2017年是“金融监管年”和“去金融杠杆”的市场一致预期确立,整个市场被政策微调、监管从严的不确定性氛围所笼罩,市场步入“漫漫熊途”。

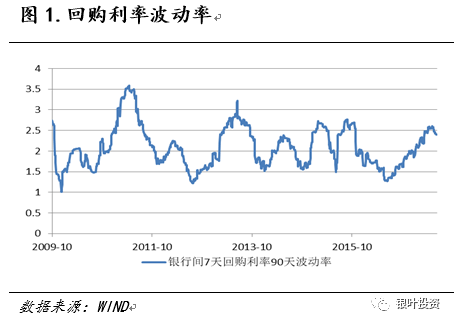

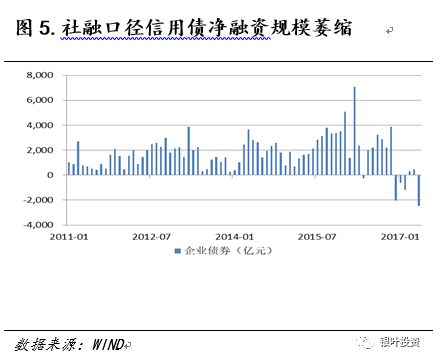

年初至今,银行间7天回购利率均值较2016年全年均值水平抬高了50基点,并伴随波动率的走高。10年期国债和金融债收益率平均上行约50基点,1年期金融债和国债收益率平均上行约100基点,国债收益率曲线出现倒挂,利率期限结构定价混乱,并一度出现“M型”等罕见曲线形态。信用债市场则供给需求同步萎缩,信用利差有所走扩。

尽管上半年债券市场悲观情绪浓厚,但是在一季度末和二季度末,由于 “政策真空期”、“政策缓和期”的出现,均提供给市场博弈“预期差”的交易机会,导致出现了所谓的“抢跑行情”。虽然上半年债市普遍“挣钱难”,但市场上的“聪明钱”倒也并非颗粒无收。而预期中的资管“赎回潮”也并没有汹涌来袭,存量资管虽然时日艰难,倒也并未“伤筋动骨”。

三季度市场继续博弈“预期差”

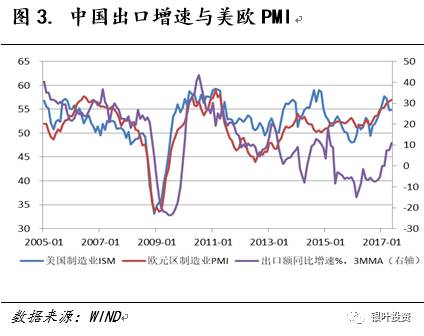

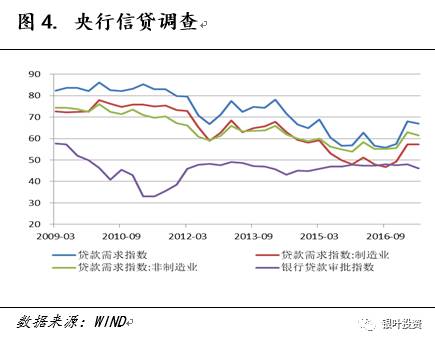

由于受到货币政策基调转向中性,房地产政策全面收紧的负面影响,市场一致预期下半年经济增长可能加速放缓。但我们认为经济增长将保持韧性。受政策时滞影响,我们预期下半年地产投资可能进一步放缓,但是刚刚公布的二季度投资数据和央行的信贷调查显示,制造业投资保持韧性。从16年四季度以来,信贷累计流向PPP和基建的力度激增,地方政府积极性较前两年也有所改善,且三季度仍是传统投资旺季,因此基建投资将继续托底经济。支撑经济基本面的最大意外则来自外需的增长,这主要得益于欧洲经济的复苏超预期。再通胀的预期消退,但是在经济增长不出现快速下滑和下半年食品价格季节性回升等因素支撑下,我们担忧通缩为时尚早。

有鉴于此,我们认为从紧的政策基调在三季度将保持连贯性,政策执行会保持定力,“金融去杠杆”仍是贯穿全年的政策主基调。“一行三会”将继续加强政策的协调,由“三会”落实监管新政,把握政策实施力度,而央行则会坚守住“不发生系统性风险”的底线。当然,随着“十九大”的日益临近,决策层对政策面稳定的诉求将逐渐上升,因此政策面仍可能给予市场博弈“预期差”的空间。

震荡市中多元化策略有助于改善风险收益

总体而言,尽管当前主流债券品种的投资价值有所改善,投资者也不乏参与博取“预期差”波段交易的积极性,但投资者仍偏谨慎。当前收益率曲线仍相当平坦,我们认为三季度货币市场利率暂时还看不到趋势性回落的可能。在总体配置上我们仍推荐短久期的策略。从长期配置价值角度看,利率债和高等级信用债收益率处于具有配置价值的区间。银行体系出于流动性、LCR考核、资本占用等综合考量,可能继续加大对利率债的相对配置;负债压力不大的配置机构亦可继续分阶段布局利率债的配置。由于我们预计“金融去杠杆”还将持续,市场仍可能出现短期震荡,因此负债不稳定或交易类机构仍需精选配置和交易时点。

虽然今年以来信用债供给持续萎缩,我们认为整体的信贷(融资)环境并未显著收紧。在经济保持韧性的基本面支撑下,企业盈利未恶化,我们并不预期金融系统“杠杆”扩张受限会引发信贷(融资)环境的系统性恶化和催生系统性信用风险爆发。但是,我们认为个别面临产业结构调整压力的区域、资质较差的行业、企业特别是民企可能面临信贷条件的恶化。且去年以来信用债发行期限结构短期化意味着后续信用债借新还旧的滚动压力将逐步显现,我们预计未来个体信用事件爆发的风险可能再度上升。

分品种看,由于贷款可获得性高和信贷综合成本的相对优势,高信用等级企业的债券再融资压力较小,利率上行和发行缩量过程中其稀缺性进一步凸显,因此当前收益率水平下安全边际高。但低评级信用债流动性风险和违约风险难以同时规避,一旦发生风险事件,两者还有互相强化的可能性。因此,留足流动性出口并注意防范个体信用事件风险仍是下半年信用债投资的重中之重。回归高等级是当前信用债投资策略首选。

在“金融去杠杆”持续的背景下,增量资金难以进入债券市场。三季度政策面“求稳”的诉求上升,留给市场的博弈空间也可能收窄。震荡市中波段交易的胜率下降,获取超额收益的难度提高。在这样的市场环境下,在传统现券配置和交易策略基础上,纳入利率互换和国债期货对冲工具的多元化债券增强策略将大大丰富策略选择,且利率互换的策略容量、对冲的有效性、对冲成本均优于国债期货。我们看好配置NCD+Shibor IRS收取固定端、曲线增陡、国债期货和利率互换的量化套利策略。

备注:原创文章,欢迎各合作媒体转载,并请注明出处。

银叶投资

成立于2009年2月,注册资本1.18亿元,累计资产管理规模逾180亿元人民币,是由产业资本和业内精英联合打造的平台型、综合型专业资产管理机构。依靠长期深耕中国债券市场积累的专业优势,银叶已然成为固定收益、宏观对冲、权益类投资等领域的卓越资产管理品牌,是中国证券投资基金业协会首批会员。

微信号:yytz_am

网站:www.fspring.com