【银叶周报】短端利率大幅上行,曲线再现极度平坦

经济基本面:

进出口方面,5月以美元计价出口同比增速从8%升至8.7%,季调同比增速从4月的9.8%降至9.4%。5月以美元计价进口同比增速从11.9%升至14.8%,季调同比增速从4月的17.2%降至15.1%,均略高于市场预期。5月出口数据反弹主要是来自欧美等发达经济体需求好转的支撑。外汇方面,中国5月外汇储备为30535.7亿美元,预期30460亿美元,前值30295.3亿美元,创2014年6月以来最长上升周期。外管局有关负责人称,5月我国跨境资金流动延续回稳向好势头,外汇供求继续处于基本平衡状态;国际金融市场出现波动,非美元货币相对美元总体升值,资产价格有所上升,这些因素共同推动外汇储备规模的回升。债市来自海外和外汇的压力趋缓,利好债市。通胀方面,5月CPI同比1.5%,预期1.6%,前值1.2%。其中食品价格环比下降0.7%,非食品价格环比为0。食品方面从分项上看,肉禽,蛋类,鲜菜的环比跌幅较大,分别为-1.8%,-3.4%和-6.2%。水产品和鲜果的价格环比上涨,幅度分别为1.2%和4.2%,一定程度上受基数效应影响,展望后期,由于供给因素,二三季度猪肉价格下行压力仍存,鲜菜价格因去年7月开始环比上行速度较快,对同比数据的基数效应影响将转负,预期CPI上行空间有限。中国5月PPI同比5.5%,预期5.7%,前值6.4%。其中,煤炭开采和洗选业价格上涨37.2%,涨幅比上月回落3.2个百分点;石油和天然气开采业价格上涨27.0%,回落16.0个百分点。整体看,通胀数据低于预期,对债市整体影响偏正面。但上周债市利率走势主要受央行公开市场操作以及巨量国债发行影响,整体横盘震荡,对进出口、通胀数据反映均比较平淡。

资金面:

上周为6月第二周,资金面延续前一周宽松态势。央行上周一以及周三至周五分别进行了400、400、300、200亿元7天逆回购操作,0、500、500、200亿元14天期逆回购操作,300、900、700、200亿元 28天期逆回购操作。上周一至周五分别有300亿、600亿、2400亿、900亿和500亿逆回购到期。综合后央行上周净回笼100亿元,前一周净投放300亿元。此外,上周二央行进行4980亿元一年期MLF操作,中标利率3.2%,与前期持平。本月共有4313亿MLF到期,分别为上周二、周三到期的6M期限1510亿和12M 期限733亿期,本周五将有2070亿6M到期,央行此举为提前对冲MLF到期,维稳跨季时点市场情绪,平滑资金面波动。但值得注意的是,上周央行重启28D逆回购,且5、6月MLF续作期限基本以12M为主,凸显央行拉长资金久期的思路,资金价格底部抬升。市场对资金预期仍偏紧。资金价格方面,上周短期资金价格下降,长期限跨月资金价格上涨,隔夜价格下行2.40BP,7天下行21.43BP,14天下行4.38BP,21天上行4.88BP。

一级市场:

利率债方面,上周新发行14只利率债,为3只进出口行债,5只国开行债,4只农发行债和2只国债。周二国开发行,招标结果一般,3Y中标结果4.2591%,比二级高2.2BP,7Y发行量较小,中标结果4.3736%,比估值低2BP,10Y比估值高2BP,中标结果4.3143%。周三800亿国债招标发行,市场预期悲观。1Y需求弱,10Y倍数尚可,1Y和10Y加权结果分别为3.6695%和3.6985%,1Y加权比估值高16.5BP,10Y加权较估值高6.6BP,与二级持平。尽管发行利率大幅高于估值,但仍好于市场预期,带动国债期货上涨。当日农发5Y和10Y发行,需求较好,5Y中标结果4.3963%和估值持平,10Y结果4.4348%,低于估值和二级,带动二级小幅下行。周四口行继续缩量发行,需求尚可,3/5/10Y中标利率分别为4.3361%、4.3904%和4.4347%,10Y较估值低3BP。国开1Y和5Y绿债需求较弱,中标结果分别高二级3.6BP和5.7BP。周五贴现国债发行,91D和182D期限加权结果分别为3.4924%和3.6578%,182D加权高于估值17BP,与10Y倒挂1BP。

信用债方面,上周短融及超短融共到期751.3亿到期,新发行387.5亿,净融资规模为负363亿。新发券为15只AAA级,10只AA+级,11只AA级;上周新发3只中票共18亿,全部为AA级,中票净融资为负199亿;上周新发14只公司债,总规模为174.30亿元,从发行方式来看,为4只公募债,10只私募债;从评级来看3只AAA级、4只AA+级、6只AA级和1只无评级;上周共发行3只企业债,总规模为38亿元,从发行方式来看,为3只公募债,无私募债;从评级来看,为一只AAA级,两只AA级。

二级市场:

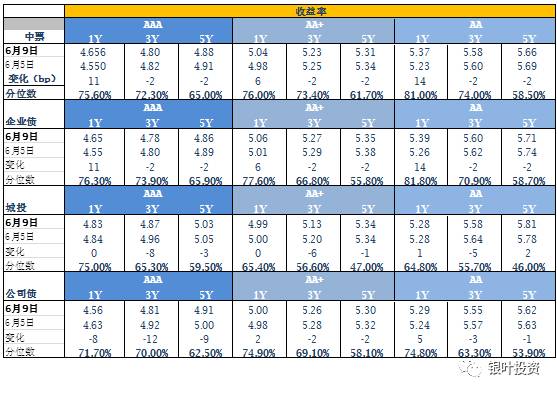

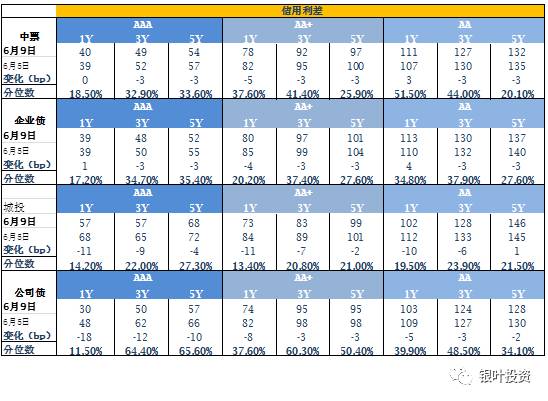

利率债方面,上周利率债受资金面预期偏紧以及国债1Y发行结果带动,短端大幅上行,长端收益率则因基本面走弱和监管政策趋缓而有所下行,收益率曲线极其平坦,甚至出现1Y与10Y倒挂,收益率整体震荡盘整。国债3/7/10Y 收益率变化不大,10Y收益率小幅上行0.31BP至3.6303%,国债1Y 受周三一级发行结果带动大幅上行16.1BP至3.6574%,5Y上行4.11BP至3.812%,导致国债收益率曲线在7Y与10Y倒挂后,1Y也与10Y倒挂2BP。国开债3Y收益率持平前一周五,5/7/10Y收益率下行近1BP分别至4.3063%、4.3438%、4.4418%和4.3369%,1Y期国开收益率受国债带动上行11.93BP至4.2596%。农发债1Y上行4.43BP至4.26%,10Y收益率下行4.49BP至4.4500%;进出口行债1Y收益率上行11.83BP至4.2771BP,10Y收益率下行3.52BP至4.4603%;地方政府债AAA曲线10Y收益率下行10.77BP至4.3100%。

信用债方面,上周信用债收益率曲线整体下行,中票和企业债短端大幅上行。中债中短期票据AAA曲线5Y收益率下行3.35BP至4.8834%,中债中短期票据AA曲线5Y收益率上行1.65BP至5.6634%;5Y中债企业债AAA曲线收益率下行3.36BP至4.8635%,5Y中债企业债AA曲线收益率上行1.64BP至5.7135%;城投债AAA曲线5Y收益率下行2.64BP至5.0231%,AA曲线上行6.36BP至5.8071%。

信用评级调整:

上调:

2017/6/5 鹏元将贵溪市城市建设投资开发公司由AA-稳定上调至AA稳定;2017/6/5 中诚信将徐州市广弘交通建设发展有限公司由AA稳定上调至AA+稳定;2017/6/5 联合资信将安阳钢铁股份有限公司由AA-负面上调至AA-稳定;2017/6/6 大公将齐鲁银行股份有限公司由AA稳定上调至AA+稳定;2017/6/6 新世纪将南京港股份有限公司由A+稳定上调至AA稳定;2017/6/6 大公将东营银行股份有限公司由AA-稳定上调至AA稳定;2017/6/7 大公将甘肃省国有资产投资集团有限公司由AAA负面上调至AAA稳定;2017/6/7 新世纪将浙江荣盛控股集团有限公司由AA正面上调至AA+稳定;2017/6/7 联合将渤海金控投资股份有限公司由AA+稳定上调至AAA稳定;2017/6/7 中诚信将长城国兴金融租赁有限公司由AA+稳定上调至AAA稳定;2017/6/8 新世纪将荣盛石化股份有限公司由AA正面上调至AA+稳定;2017/6/8 中诚信将湖北省科技投资集团有限公司由AA+稳定上调至AAA稳定;2017/6/9 联合将特变电工股份有限公司由AA+稳定上调至AAA稳定;2017/6/9 大公将阳光城集团股份有限公司由AA稳定上调至AA+稳定;2017/6/9 联合将东北证券股份有限公司由AA+正面上调至AAA稳定。

下调:

2017/6/7 中诚信将新疆青松建材化工(集团)股份有限公司由AA负面下调至AA-列入评级观察(走势不明);2017/6/7 联合将丹东港集团有限公司由AA稳定下调至AA负面。

A股概况:

上周市场触底反弹,上证指数报收3158.40,涨1.7%;深成指报收10177.45,涨3.91%;创业板指报收1796.13,涨2.88%。行业方面,家电、食品饮料等前期强势板块延续强势,超跌板块亦反弹。预计市场仍将延续存量博弈,建议关注增长确定且具备良好流动性的二线蓝筹以及部分已经调整到位的成长类个股。

备注:原创文章,欢迎各合作媒体转载,并请注明出处。

银叶投资

成立于2009年2月,注册资本1.18亿元,累计资产管理规模逾180亿元人民币,是由产业资本和业内精英联合打造的平台型、综合型专业资产管理机构。依靠长期深耕中国债券市场积累的专业优势,银叶已然成为固定收益、宏观对冲、权益类投资等领域的卓越资产管理品牌,是中国证券投资基金业协会首批会员。

微信号:yytz_am

网站:www.fspring.com