【银叶周报】资金面整体宽松,收益率曲线走陡

资金面及同业存单表现

上周资金面整体宽松。央行周一等量续作4035亿MLF,连续一周暂停逆回购操作,无逆回购到期,全周公开市场零投放零回笼。本周月内各期限资金价格均下行,1M至3M资金小幅上行,3M以上资金大幅下行。短端资金中,尤以隔夜资金价格持续显著下行,直至周四早盘降至2%以下,不少机构加权或减点融出,随后传闻央行窗口指导隔夜资金价格不得低于2%而有所收紧,周五隔夜资金价格继续回升。上周R001下行42.69BP至2.0727%,R007下行9.94BP至2.5165%,R014下行11.24BP至2.5143%,R1M下行3.55BP至2.8612%,R3M上行15.34BP至3.5432%, R6M下行165BP至3.5%。此外,上周SHIBOR价格出现分化,SHIBOR1W下行5BP至2.599%。SHIBOR3M上行2BP至3.001%。

上周同业存单共发行704只4982.8亿,融资净额1266.1亿。存单价格整体持稳,需求主要集中在长期限品种。短端品种中,1M期限存单需求较弱,3M存单利率上行5BP至3.05%,但受春节期间到期影响,机构认购热情不高。长端品种中,6M、9M及1Y期限上半周均出现不同程度小幅提价,各机构认购热情高涨,下半周存单利率有所回落,整体而言全周发行量大幅增加。从价格来看,6M国股行AAA存单价格在3.25%~3.3%,9M国股行AAA存单价格在3.52~3.57%,1Y国股行AAA存单价格在3.55%~3.6%。

利率债表现

一级方面,国债和金融债共发行27只,发行量2249.3亿,净融资规模574.93亿,其中地方债发行1只40亿。受地方债供给大幅回落及资金面宽松等因素影响,一级需求十分旺盛,国债、国开债及农发债发行都比较理想。二级方面,长债收益率下行后震荡。具体来看,周一至周三受 10月财新服务业PMI不及预期、广交会对明年出口的悲观预期及美国中期选举美债收益率下行驱动影响,经济悲观预期叠加资金面宽松,推动长债收益率持续下行。周四进出口数据高于预期,但市场一致认为是抢出口,债券市场反应一般,下午传闻央行窗口指导隔夜资金价格不得低于2%,长债收益率小幅上行。周五资金价格边际收紧,长债收益率维持震荡。上周十年国开债活跃券180210累计下行5.25BP至4.065%,十年国债活跃券180019累计下行8.25BP至3.47%。其他期限方面,1年国开活跃券180209累计下行4.5BP,3年国开活跃券180208累计下行8BP,5年国开活跃券180211累计下行7.25BP。整体而言,上周短端收益率下行幅度大于长端,收益率曲线走陡。

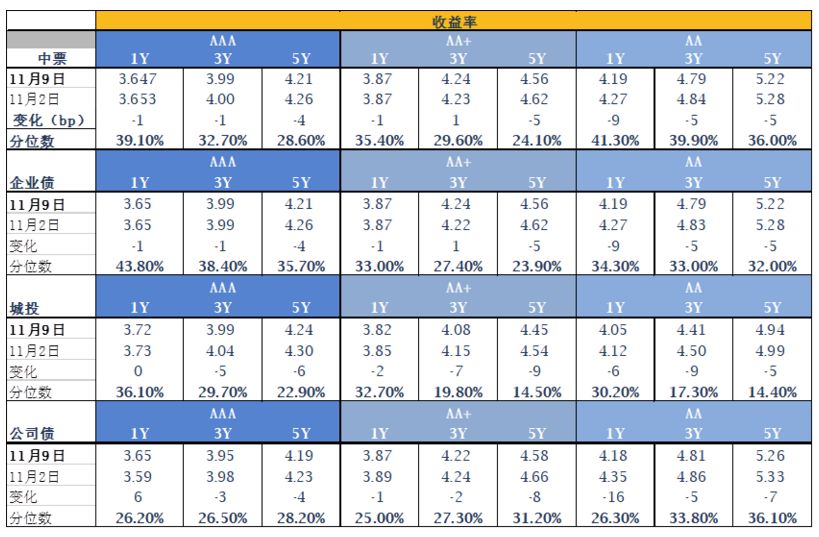

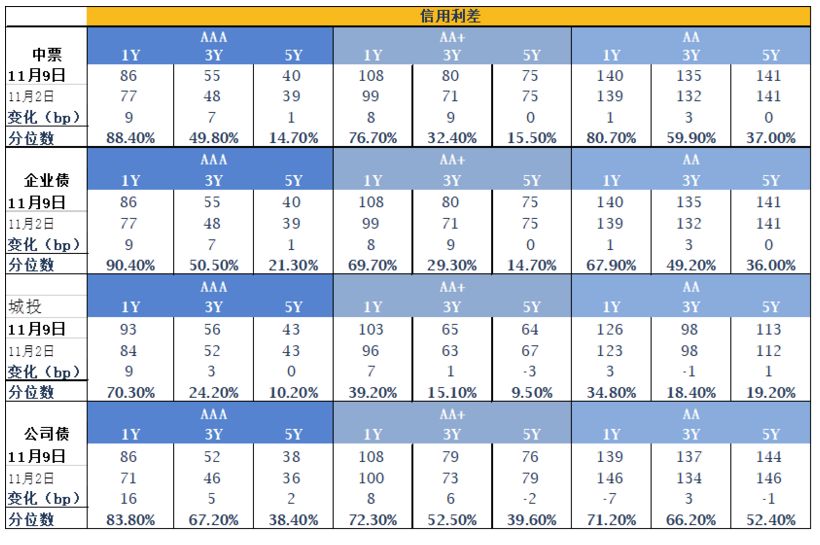

信用债表现

一级方面,上周共发行信用债178只1818.37亿,相较上周发行量小幅回落,净融资额受到期规模大幅上升影响而降至230.6亿。二级方面,上周信用债整体表现良好,成交活跃,收益率整体下行,但利差走扩。收益率方面,除1年AA+中票收益率上行1bp外,城投债和中票的其他券种收益率均出现下行。其中,对于AAA及AA+品种债券,偏长端收益率下行幅度更大;对于AA品种,短端收益率下行幅度更大,1年和3年AA城投债收益率分别下行6BP和9BP,1年AA中票下行9BP。信用利差方面,城投债各券种中,仅5年AA+及3年AA品种利差收窄外,其他各等级信用利差均走阔,且偏短期限品种信用利差走阔幅度更大;中票各券种信用利差均有所走阔,且整体上偏短期限品种信用利差走阔幅度较大,5年各等级信用利差整体持平上周。

A股概况

上周市场风险偏好再度回落,A股持续走低。经历前期股市反弹后,短线资金获利离场,A股普跌。周五受一二五政策影响,银行股当日全线大幅下跌,跌幅达3.05%。上周上证综指下跌2.9%至2598.87点,深证成指下跌2.78%至7648.55点,沪深300指数下跌3.73%至3167.44点,创业板指数下跌1.89%至1322.83点,中小板下跌4.28%至5089.84点。

注:原创文章,欢迎各合作媒体转载,并请注明出处。

银叶投资成立于2009年2月,是由产业资本和业内精英联合打造的平台型、综合型专业资产管理机构。依靠长期深耕中国资本市场积累的专业优势,银叶已成为固定收益、权益、量化、宏观对冲、衍生品投资等领域的知名资产管理品牌。银叶投资是中国证券投资基金业协会首批会员、中国银行间市场交易商协会会员和人民币利率互换市场成员。

上海银叶投资有限公司

微信号:yytz_am

电话:021-61080888

地址:浦东新区花园石桥路66号东亚银行金融大厦