资金面延续宽松。上周央行开展逆回购操作550亿元,逆回购到期5600亿元,全口径净投放5050亿元。尽管央行不断回收流动性,但仍持续开展小额资金投放,资金面延续宽松。银行间流动性保持充裕,DR001在区间0.60%~0.92%之间波动,DR007在区间1.65%~1.98%之间波动。具体来看,R001较上周五下行44BP至1.02%,R007下行64BP至1.96%,R014下行54BP至2.37%,R1M下行82BP至2.49%,R3M下行357BP至2.93%。此外,SHIBOR1W下行24BP至2.14%,SHIBOR3M下行11BP至2.65%。上周同业存单共发行230只1756.0亿元,净融资额为248.3亿元。受资金面宽松及新的一年发行额度备案影响,存单需求整体较为清淡,存单价格继续大幅下行,存单利率曲线陡峭化下移。存单需求主要集中在1Y期品种,且1Y国股存单价格继续低于MLF利率。具体来看,国股存单方面,1M期限鲜有报价;3M期限询价2.25%~2.48%;6M期限询价2.40%~2.55%;9M期限询价2.68%~2.80%;1Y期限询价2.80%~2.90%。二级存单价格跟随一级下行,截至周五,不跨春节1M国股存单集中成交在1.75%~1.85%,跨春节期限集中成交在2.09%~2.15%,3M集中成交在2.33%~2.39%,1Y集中成交在2.75%~2.81%。

一级方面,国债和政金债共发行26只3504.3亿,净融资额为-287.2亿,地方债发行2只225亿,一级需求整体较好。二级方面,上周债市表现分化,短端受益于资金宽松继续下行,中长端则受市场对节后资金面的担忧、基本面向好、风险偏好提升、通涨预期等因素压制维持震荡走势。具体来看,周一早盘央行大额净回笼叠加权益市场大涨,市场情绪较为谨慎,止盈盘带动下各期限收益率均大幅上行,日终长端利率200215上行3.50BP。周二消息面较为平静,资金面极度宽松,刺激债市做多情绪,午后外资进场长端利率加速下行,日终200215下行4.50BP。周三早盘债市窄幅震荡,午后外资配置需求支撑下长端利率再度下行,日终200215下行0.25BP。周四在股债跷跷板效应下债市窄幅震荡,日终200215上行0.50BP。周五长端利率下行乏力,止盈盘不断涌现,尾盘略有反弹,日终200215上行1.25BP。200215较上周五上行0.25BP,收至3.5375%;200016持平上周五,收至3.145%。

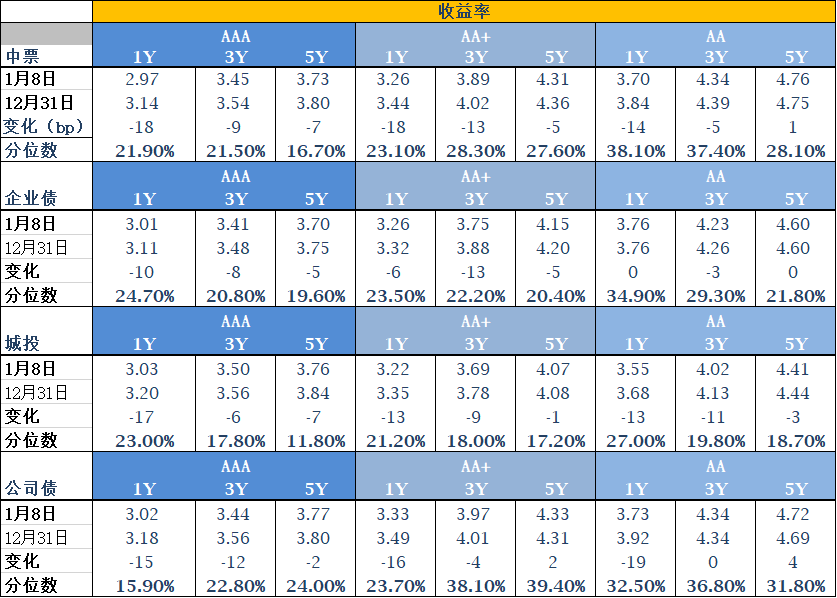

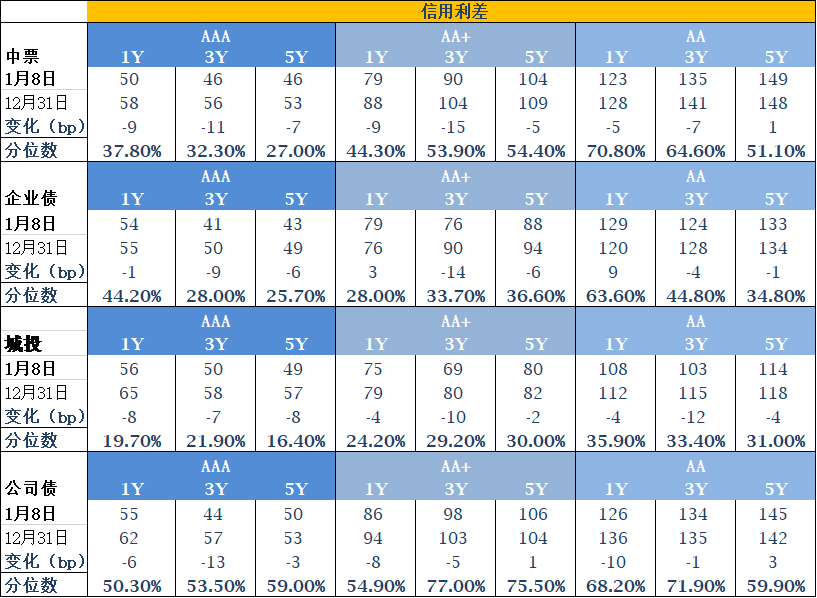

一级方面,上周共发行信用债279只2615.93亿元,净融资额为1365.41亿元。年后第一周一级需求较好,发行期限以短端为主,发行利率整体下移,信用分层延续,弱资质债券需求疲软。二级方面,在流动性总体宽松的环境下,信用债交投活跃,各期限收益率普遍下行,其中中短端下行10-20BP,长端下行5-7BP,收益率曲线走陡。中短端优质产业债及城投依旧需求旺盛,短端优质永续债需求也较好,弱资质过剩和城投需求一般。SAAA 信用债1年中枢2.99%,3年中枢3.29%,5年中枢3.58%。信用利差方面,除5年期AA中票的信用利差小幅走阔外,其他各期限各等级城投和中票的信用利差均不同程度收窄。

指数强势上涨,量能明显扩大。经济渐进复苏尚未证伪,资金面持续宽松,叠加市场风险情绪持续提升,上周主要指数继续创前期新高,两市日均成交破万亿,量能明显扩大,全周北上资金净流入191亿元,连续第十周大幅净流入。往后看,市场情绪整体较好,板块分化明显,继续关注龙头股和顺周期板块。具体来看,板块涨多跌少,其中有色金属、农林牧渔、电气设备、国防军工、食品饮料等板块涨幅居前,纺织服装、房地产、公用事业、计算机、通信等板块跌幅居前,上周上证综指上涨2.79%至3570.11点,深证成指上涨5.86%至15319.29点,创业板指上涨6.22%至3150.78点。

上海银叶投资有限公司成立于2009年2月,是由行业精英和产业资本相结合所共同打造的平台型、综合型专业资产管理机构。公司是中国证券投资基金业协会(AMAC)普通会员、中国银行间市场交易商协会会员、人民币利率互换市场和远期利率市场成员。依靠长期深耕中国资本市场积累的专业优势,银叶投资已经形成覆盖固定收益、宏观对冲、权益投资、量化及衍生品策略等多元化的投资体系。

上海银叶投资有限公司

微信号:yytz_am

电话:021-61080888

地址:浦东新区花园石桥路66号东亚银行金融大厦