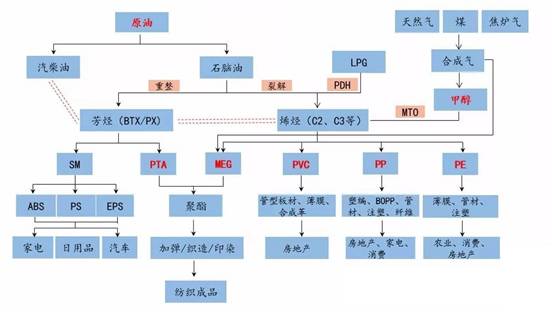

原油价格自2020年触底后持续上涨,近期已近涨至近7年新高,原油期货价格接近每桶100美元。实际上自从2014-2015年美国页岩油技术突破,厂商大幅增产后,油价未曾突破过90美元/桶。各因素影响下,当前高油价水平对各行业产生了较大的影响。虽然对于未来油价的变化趋势市场分歧较大,观点不一,但是高油价的影响再次受到关注。化工行业的原料能源来源可以分为三种,原油、天然气、煤;而下游产品则涉及纺织、家电、地产、农业等关乎民生的方方面面。

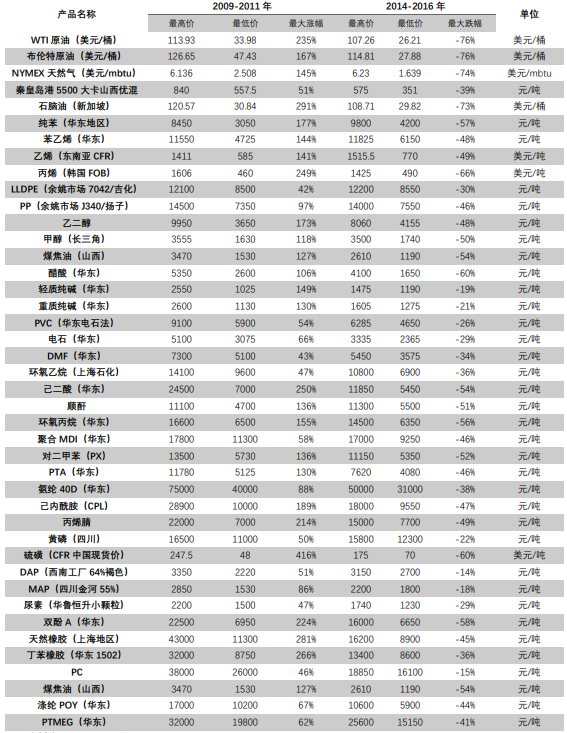

从能源价格的历史变化趋势可以看出,在2014年之前,若剔除08年的尖峰,其他时间其实油、气、煤价格走势的相关性并不大。然而从14年之后,三种能源价格的涨跌趋势逐渐趋同。国内煤价除2021年以外,过去15年的历史中,其波动率和振幅都显著小于原油和天然气。自2020年新冠疫情油价触底以来,三种能源品的价格均呈现持续上行趋势,且目前均已涨至14年以来新高。中国作为“多煤、少油、贫气”的国家,资源端极不平衡,在中国已探明石化能源储量中,石油和天然气仅占6%,其余94%均为煤炭,这也导致了国内对石油和天然气进口依赖度很高,除少数几家央企外,民营化工企业获得能源原料的途径有限,均依赖外采,盈利受成本端影响也比较大。而煤化工企业一部分集团内部拥有丰富的煤炭资源,另一部分与国内煤炭供应商大部分达成了长期合作关系,相对而言其价格与供应量的稳定性都更佳。根据石油价格管理办法第六条,当国际市场原油价格低于每桶40 美元(含)时,按原油价格每桶40 美元、正常加工利润率计算成品油价格。高于每桶40 美元低于80 美元(含)时,按正常加工利润率计算成品油价格。高于每桶80 美元时,开始扣减加工利润率,直至按加工零利润计算成品油价格。高于每桶130 美元(含)时,按照兼顾生产者、消费者利益,保持国民经济平稳运行的原则,采取适当财税政策保证成品油生产和供应,汽、柴油价格原则上不提或少提。也就是说,若油价低于40美元/桶,炼油企业将获得超额利润;若油价高于80美元/桶,炼油企业利润将被压缩,直至零利润甚至亏损。尽管可以通过补贴解决部分毛利减少的问题,但是补贴金额与毛利下降的金额差距较大。外采原油企业通常原料采购周期大约为45天左右,因此当原油价格上涨趋势中虽然成本抬升但可获得库存收益,且产品价格一定程度上能够向下部分传导。从2010-2015年三桶油财报可以看出,在2010-2011年油价上涨过程中,炼油毛利大幅压缩,而2011年化工毛利有所增长;在2012-2014年油价高位徘徊的过程中,化工毛利急剧下降。而2015年油价回落至60美元/桶以下后,炼油和化工的毛利都大幅增长,为2010-2015年之间毛利最高点。从价格传导的角度分析,上一轮周期可以分为三个阶段:2009-2011年油价上涨,2011-2014年油价高位震荡,2014-2015年油价下跌。上涨过程中,美油和布油的涨幅均超过150%,天然气最高涨幅也达到145%,相关的大宗品中,涨幅超过100%的有:石脑油,纯苯,丙烯,乙二醇,己二酸,环氧丙烷,己内酰胺,硫磺,双酚A,橡胶等。在下跌过程中,原油和天然气的跌幅均超过70%,相关的大宗品中,跌幅超过70%的仅石脑油,超过50%的还有:纯苯,丙烯,甲醇,醋酸,己二酸,硫磺,顺酐,环氧丙烷,对二甲苯,双酚A,煤焦油等。从当前油价水平来看,若持续上涨,对应上一轮布油价格从90美元/桶至120美元/桶过程中,涨幅超过30%的化工品有:石脑油,乙烯,丙烯,乙二醇,煤焦油,醋酸,纯碱,PVC,环氧乙烷,环氧丙烷,己二酸,聚合MDI,对二甲苯,PTA,氨纶,己内酰胺,丙烯腈,黄磷,硫磺,双酚A,橡胶,涤纶长丝,涨幅超过油价涨幅的化工品较多。由此可以看出,对于原油价格变化传导性较强的品种主要是石脑油,苯,丙烯,乙二醇,硫磺,环氧丙烷,双酚A等,且化工品价格跟随油价上涨的传导性显著强于跟随油价下跌的传导性,化工品价格的上涨相对油价上涨有一定的滞后性。

由此可知,若油气价格维持高位,对于油气化工行业而言,利润压缩最显著的将是炼油企业,其次化工企业利润也将受到不同程度的挤压,具体幅度仍与不同产品的供需格局有关。若油气价格继续上涨,突破100美元/桶,炼油企业利润将大幅压缩,而偏上游大宗品的价格可能仍有一波较大幅度的上涨,偏上游炼化企业的利润可能仍然能够持续增加。然而中下游相对接近消费端产品的企业可能盈利将继续受损。若油气价格掉头向下,虽然下跌过程中化工行业可能存在库存损失,但是化工品的跌幅大概率不及油价跌幅,不论是炼油还是炼化企业的盈利情况都将有望能够有所增长。