【银叶周报】流动性压力缓解,收益率小幅下行

一周债市回顾

上半周债市在证监会发布公募基金流动性风险管理规定及央行连续暂停公开市场操作的影响下小幅下挫,但随后在海外市场避险情绪大幅抬升、央行重启公开市场操作且超额续作MLF、流动性宽松和人民币汇率大幅攀升的影响下又再度走好。上周10Y国债下行3.48BP至3.6%,10Y国开债10Y收益率下行5BP至4.23%。信用债方面净融资持续缩量,连续两周为负,二级收益率后半周债市情绪好转有所修复。

经济基本面

国际经济:

海外市场方面,朝鲜半岛紧张局势不断恶化使得避险情绪大幅升温。继8月29日发射导弹一周后,朝鲜进行第六次核试验,引爆一枚氢弹,这是朝鲜历史上威力最大的一次核试验,再次引发全球避险情绪高涨。受此影响,日韩欧股市大跌,美元下挫,避险资产黄金日元大涨,美债收益率大幅下行。

国内经济:

政策方面,前一周五证监会发布《公开募集开放式证券投资基金流动性风险管理规定》,主要内容涵盖基金管理人内部控制以及基金产品设计、投资限制、申购赎回管理、估值与信息披露等业务环节的规范,并针对货币市场基金的流动性风险管控做出了专门规定。例如要求货币市场基金投资于主体信用评级低于AAA的机构发行的金融工具占基金资产净值的比例合计不得超过10%,其中单一机构发行的金融工具占基金资产净值的比例合计不得超过2%。对发行机构提出了更高的要求,融资难度有一定上升,不过规定有6个月的过渡期,调整时间比较充足,所以目前对于市场的直接冲击有限,只是对交投情绪产生一定的负面影响。

中国8月财新服务业PMI 52.7,创三个月高位;前值 51.5。中国8月财新综合PMI 52.4,为六个月新高;前值 51.9。财新PMI显示宏观经济仍有韧性,叠加市场预期8月CPI受基期效应影响会呈上升走势,因此周初时市场总体情绪较为谨慎。进出口方面,周五公布8月进出口数据显示进出口数据延续下滑,以美元、人民币计价出口增速分别较上月回落1.7、6.1个百分点,以美元、人民币计价进口增速分别较上月回升2.3与回落0.3个百分点。主要原因一方面是8月基数较前期有所抬升,另一方面是8月人民币升值对出口造成负面影响。贸易顺差环比下滑,对债市形成利好上。外汇方面,中国8月外汇储备 30915.3亿美元,预期 30950亿美元,前值 30807.2亿美元,近期人民币汇率也大幅飙升,刷新近21个月高位,十天暴涨2000点。以上因素叠加,周后半段债市走势连续向好。

资金面

上周资金面持续宽松。央行连续暂停公开市场操作后于周三重新开展逆回购操作,虽然是实现了1200亿元的净回笼,但自6月19日以来首次进行28天期逆回购操作,提振市场情绪。周四央行开展2980亿元MLF操作,当天有1695亿元MLF到期,9月16日还有1135亿元到期,对冲到期后实现150亿元的小额净投放。市场对此解读为央行明确确保资金平稳跨季以及十一假期的态度,因此市场情绪延续了向好态势。央行上周净回笼3300亿元,前一周净回笼2800亿元。资金价格方面,短期不跨月资金利率小幅下行,跨月资金价格则明显上行。其中隔夜价格下行21.12BP,7天下行22.42BP,14天下行21.72BP,21天下行19.05BP。

利率债表现

上周前半周受监管担忧情绪影响,收益率有所上行,周三央行重启28天逆回购、周四超量续作MLF,多头情绪释放,收益率得以修复。

一级市场:上周国债和政金债共发行21只,总发行量2120亿,净融资1544.5亿,前一周净融资为710亿。分别为6只国债,6只国开行债,4只进出口债和5只农发行债。中标结果前半周一般,后半周转暖。地方债发行与上周基本持平,上周发行量944.54亿,净融资904.54亿,前一周净融资为963.57亿元。

二级市场:上周利率债收益率先上后下,国债收益率曲线10Y收益率下行3.48BP至3.6005%,国开债10Y收益率下行5BP至4.2276%,农发债10Y收益率下行4.18BP至4.3449%,进出口行债10Y收益率下行3.95BP至4.3634%,地方政府债AAA曲线5Y收益率下行0.7BP至3.9811%。

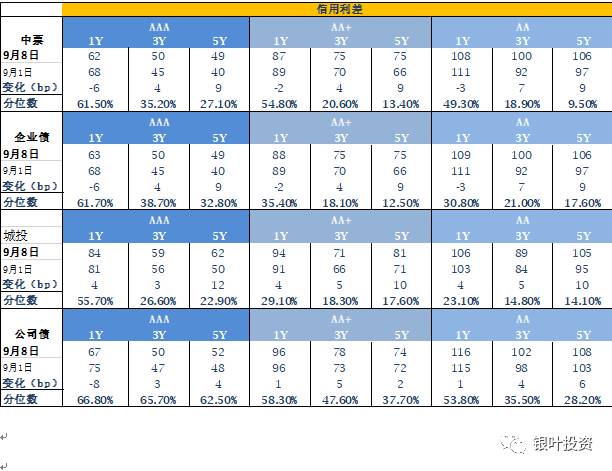

信用债表现

信用债短端收益率下行,长端基本与上周五持平。一级净融资量连续两周为负,明显低于8月水平。

一级市场:上周信用债一级发行量与上周持平,总发行量984.15亿,净融资为负213.34亿,前一周净融资负388.16亿。其中短融、公司债的发行量继续大幅下降,中票、企业债的发行量有所回升。短融及超短融发行继续缩量,共发行36只,总发行量393亿,较上周减少57亿,净融资-297亿;中票发行35只,总发行量333.5亿,较上周增加72.8亿,净融资-2.2亿;企业债共发行12只,总发行量118.8亿,净融资-20.4亿;公司债共发行22只,总规模为138.85亿元,净融资106.26亿。NCD方面,上周发行量大幅上升至7665.2亿,净融资2663.4亿,AAA等级3M发行利率提价至4.66%后随资金面预期好转下降20BP至4.46%附近。

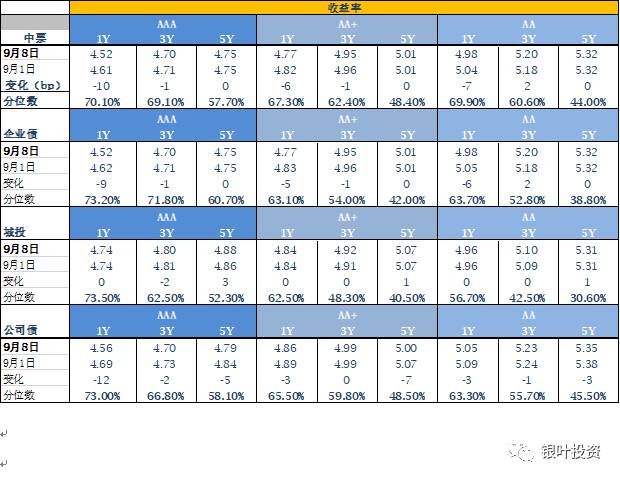

二级市场:上周受到流动性压力暂缓的影响,信用债市场整体表现有所修复,尤其是短端收益率。城投债的信用利差整体走阔。中债中短期票据AAA曲线5Y收益率上行0.84BP至4.75%,中债企业债AAA曲线5Y收益率上行0.16BP至4.75%,城投债AA曲线5Y收益率上行0.51BP至5.31%。公司债AA曲线3Y收益率下行3.9BP至5.36%。

A股情况

上周沪深300跌0.12%、创业板指涨0.88%;市场方面,近期行业表现差异较大,白酒、家电等上半年涨幅较大的板块有明显的回调,而周期类行业以及中小盘个股表现较好,市场整体风险偏好有所回升;建议关注前期调整比较充分、估值合理的行业及公司,如医药、房地产、食品饮料等。

备注:原创文章,欢迎各合作媒体转载,并请注明出处。

银叶投资

成立于2009年2月,注册资本1.18亿元,累计资产管理规模逾180亿元人民币,是由产业资本和业内精英联合打造的平台型、综合型专业资产管理机构。依靠长期深耕中国债券市场积累的专业优势,银叶已然成为固定收益、宏观对冲、权益类投资等领域的卓越资产管理品牌,是中国证券投资基金业协会首批会员。

微信号:yytz_am

网站:www.fspring.com