【银叶周报】基本面下行趋势不改 资金面持续宽松利好债市

资金面及同业存单表现

上周为跨年后第一周,资金面延续宽松。为维护银行体系流动性合理充裕,央行周三至周五通过逆回购操作分别投放400亿、600亿和100亿,周五1000亿国库现金定存到期,全周累计净回笼4200亿。上周仅三个交易日,月内资金价格持续走低,3M以上期限价格小幅上行,但需求很少。具体来看, R001较上周五上行31BP至1.64%,R007下行241BP至2.41%,R014下行241BP至2.44%,R021下行106BP至3.03%,R1M下行88BP至2.64%,R3M上行6BP至3.91%。此外,SHIBOR价格大幅下行,SHIBOR1W价格下行15.8BP至2.56%,SHIBOR3M下行14.2BP至3.22%。

上周同业存单共发行24只126.3亿,发行量和净融资规模均大幅下行,净融资规模降至-356.8亿。由于上周仅三个交易日、年初资金面十分宽松,叠加各家银行机构存单发行计划尚未确定,存单量价齐跌,供需十分清淡。国股存单方面,周三周四未有发行计划,周五1M期限未有报价,3M期限报价2.7%,6M期限报价2.95%,9M期限报价3.2%,1Y期限报价3.2%。

利率债表现

一级方面,国债和金融债共发行16只1360亿,发行量和净融资额较上周五均明显回升。地方债发行0只。年初资金十分宽松,叠加银行开年配置需求较旺,一级发行较为理想。二级方面,受经济基本面下行压力、资金面宽松及降准预期驱动,债券收益率大幅下行,且短端下行幅度大于长端。周三PMI指数大幅低于预期,叠加节后资金面进一步宽松,长债收益率明显下行。周四受隔夜央行调整普惠金融定向降准规模影响,债市继续走强。周五受隔夜美股大跌、美债收益率大幅下行,叠加李克强考察三大银行普惠金融部并在银保监会主持召开座谈会、释放减税降准消息影响,以及尾盘降准落地,止盈盘获利了结,长债收益率呈“W”走势。具体来看,上周十年国开债活跃券180210累计下行6.25BP至3.58%,十年国债活跃券180019累计下行6.5BP至3.16%。其他期限方面,1年国开活跃券180209累计下行13BP,3年国开活跃券180208累计下行11BP,5年国开活跃券180211累计下行4.5BP,7年国开活跃券180206累计下行10BP。

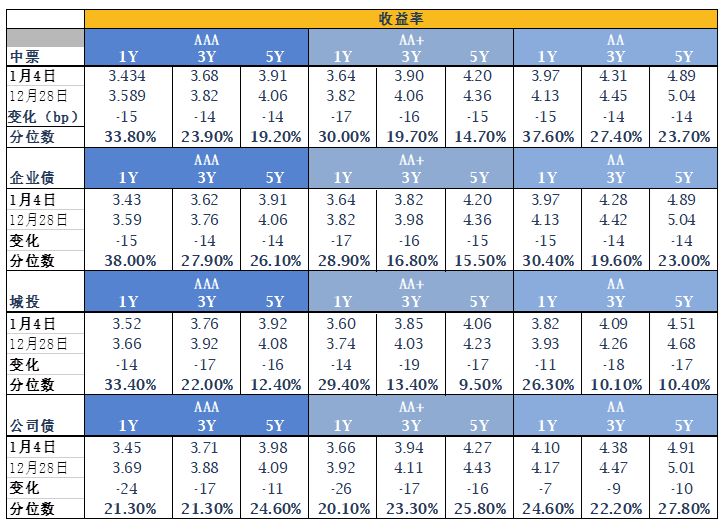

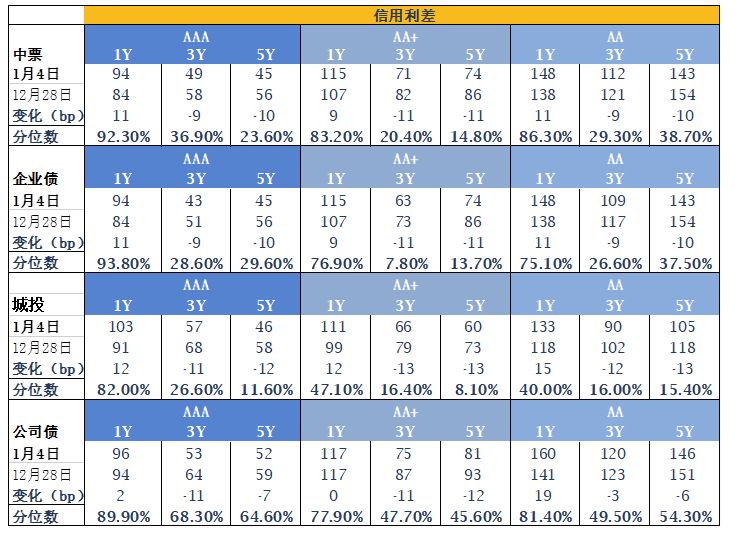

信用债表现

一级方面,上周共发行信用债55只523.82亿,发行量大幅回落,净融资规模小幅下降至175.66亿。二级方面,信用债收益率大幅下行,信用利差表现分化,市场交投活跃。收益率方面,受资金面宽松、利率债带动及机构配置需求强烈影响,各期限各等级信用债收益率均出现大幅下行,多数信用债收益率下行超10bp以上,整体估值减点成交。信用利差表现分化,1年期城投债及中票的信用利差均出现大幅走阔,而3年期及5年期城投债及中票的信用利差则大幅收窄。

A股概况

上周A股窄幅震荡,上证50重回2500点。受PMI超预期低迷、苹果股价暴跌等因素影响,开年A股震荡下行。周五在李克强考察三大行并提出减税降准的利好消息冲击下,A股明显反弹。整体来看,上周国防军工、非银行金融、银行、农林牧渔、建筑等板块表现较好,医药、餐饮旅游、石油石化、电子元器件、轻工制造等板块表现较差。上周上证综指上涨0.66%至2514.87点,深证成指下跌0.06%至7284.84点,沪深300指数上涨1.13%至3035.87点,创业板指数下跌1.5%至1245.16点,中小板下跌0.66%至4716.47点。

注:原创文章,欢迎各合作媒体转载,并请注明出处。

银叶投资成立于2009年2月,是由产业资本和业内精英联合打造的平台型、综合型专业资产管理机构。依靠长期深耕中国资本市场积累的专业优势,银叶已成为固定收益、权益、量化、宏观对冲、衍生品投资等领域的知名资产管理品牌。银叶投资是中国证券投资基金业协会首批会员、中国银行间市场交易商协会会员和人民币利率互换市场成员。

上海银叶投资有限公司

微信号:yytz_am

电话:021-61080888

地址:浦东新区花园石桥路66号东亚银行金融大厦