【银叶周报】监管继续加码,现券调整不止

经济基本面:

国际经济:

上周四,美联储宣布维持联邦基金利率在0.75%至1%之间不变,符合市场预期。美联储表示,会关注近期美国经济增速放缓的情况。但美联储态度乐观,认为一季度的经济增速放缓可能只是暂时现象,最近几个月新增就业仍然稳固,失业率有所下滑,支持消费增长的基本面因素稳定,对于未来通胀预期的看法也并未有所改变。从美联储的措辞来看,其仍然认为当前的经济状态仍然支持渐进加息。并没有改变年内加息三次的预期。在5月会议决议公布后,市场对于6月加息的预期大幅提升,联邦基金利率期货显示的6月加息概率从60%左右上升到了90%,国内债市进一步承压。

国内经济:

实体经济方面,中国4月官方制造业PMI为51.2,预期51.7,前值51.8。4月财新中国制造业PMI50.3,较上月回落0.9个百分点,走势与官方制造业PMI一致。4月PMI低于预期和前值,主要源于需求较弱,工业品价格回落,企业主动补库存暂告一段落,短期进入被动补库存阶段,制造业压力逐渐显现,债市对基本面的担忧基本消除。但由于市场对次日国债超量发行以及资金面的持续担忧,市场对此反应平淡。

政策方面,上周四传闻证监会约谈券商,叫停券商资管资金池类债券产品。证监会发言人表示,资金池业务是市场中借新还旧进行分离定价非公平交易等各类资管产品的通称,上述产品容易积累流动性风险,实质上损害了投资者利益。除了要严控规模外,此次对资产池的清理明确新增投资标的不得包括私募债、资产证券化产品、高收益信用债券、低评级债券以及期限长的股票质押产品等流动性较差的品种,这将一定程度削弱信用债需求,尤其是低等级品种。另外,财政部联合六部委发文《关于进一步规范地方政府举债融资行为的通知》,细化规范地方平台融资行为。主要内容包括明确债务边界,控制政府债务规模;明晰政府、平台及金融机构在融资举债中的权责;引导资金发展重点领域和薄弱环节等。随着政策落地,平台融资短期内或面临收紧,城投债分化或加剧,运作规范的高等级平台将相对受益

资金面:

上周资金面较节前一周紧张程度好转,但好转程度低于预期。前半周银行融出资金较少,可能与近期监管升级导致银行负债端压力上升,以及月初银行放款加速有关。从周四下午开始,资金全面好转,尾盘出现减点融出,周五全天宽松,资金面得到恢复。央行上周一、二、五均未进行逆回购操作,周三和周四分别进行了1700、300亿元7天逆回购操作,200、100亿元14天期逆回购操作,以及100、100亿元28天期逆回购操作。央行上周有2400亿逆回购到期,周一到周五到期量分别为100亿、600亿、600亿、500亿和600亿。此外,上周三到期的2300亿MLF没有续做。央行上周净投放100亿元,上周净投放700亿元。资金价格方面,DR价格持续走高,周二早盘DR001利率开盘价继前一周上调20BP后,再次跳涨30BP报2.85%,一度引起市场对政策利率上调的担忧,但随后均被证伪,随着周四资金面转宽松,资金价格大幅回落,隔夜价格下行20.17BP,7天下行89.71BP,14天下行39.36BP,21天下行26.84BP。尽管资金面好转,但5月是传统财政缴款大月,同时6月美联储加息可能性极大,流动性预期未改善。

一级市场:

利率债方面,周三国债和农发发行,当日MLF到期未续做,总体情绪弱,短端利率上行明显,收益率曲线拉平。上午国债1Y倍数低,10Y需求尚可,市场博边际严重。1Y发行结果加权高于估值18BP,10Y加权高于估值 4.5BP,10Y边际高于估值8.5BP。下午农发需求较上午国债稍好,10Y倍数较好,1Y需求弱,中标结果高于二级12BP,5Y高于估值3.4BP,二级无成交,10Y高于估值3.5BP,高于二级2BP,中标结果出后带动二级小幅上行。一级发行结果较差与月初资金面没有如预期中好转,以及银行资金压力较大有关,也显示市场目前配置情绪较差。周四媒体称监管层再次要求清理资金池债券产品,国开招标结果较弱,1、3、5、10Y中标利率分别在3.8%、4.1622%,4.2271%和4.2287%,短端利率上行明显。周五3M国债招标结果一般加权较上前一周发行结果上行10BP。

信用债方面,上周一级发行进一步萎靡,新债发行规模仅598亿,一方面与五一假期导致交易日缩短有关,另一方面,与配置需求减弱,企业发债融资成本上升有关。上周无企业债发行,公司债共发行5只,总规模为70.7亿元, 5只均为私募债;从评级来看3只AAA级、2只AA级;短融新债供给308亿,较前一周下滑41%,综合到期量,短融上周净融资为负;中票融资规模达270亿,综合到期量,中票净融资上周达87亿。另外,上周信用债取消发行量继续攀升至206亿,包括短融中票、企业债和公司债。目前上市公司年报和1季报已披露,显示因融资成本上升,企业融资渠道由发债转向贷款,建议关注滚动发短债的低等级融资主体。

二级市场:

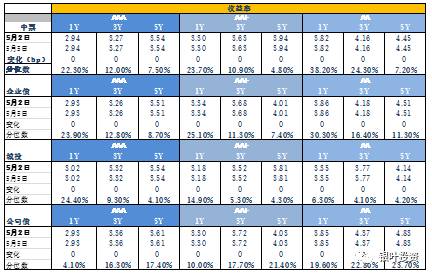

利率债方面,上周利率债收益率曲线整体大幅上行。具体来看,国债收益率曲线10Y收益率上行9.24BP至3.5592%,国开债10Y收益率上行8.5BP至4.2625%,农发债10Y收益率上行8.97BP至4.44%,进出口行债10Y收益率上行7.88BP至4.4437%,地方政府债AAA曲线10Y收益率上行9.24BP至4.1492%。周二,受资金面紧于预期影响,国债期货跳水,利率债上行3BP左右,170004上行3.5BP至3.5%,210上行3.25BP至4.21%,213收在4.305%;周三资金面仍然紧张,加上一级招标结果较差带动二级收益上行,170004尾盘收在3.52%,213持平前一日4.305%,新券213上行0.5BP至4.215%。周四一级结果疲弱,二级大幅上行,170004上行4BP至3.56%,213上行6BP至4.365%,210上行5.5BP至4.27%。周五主要受资金面宽松带动,收益率下行1-2BP,170004持平前一日,213和210分别下行2BP、1.25BP至4.345%和4.2525%。

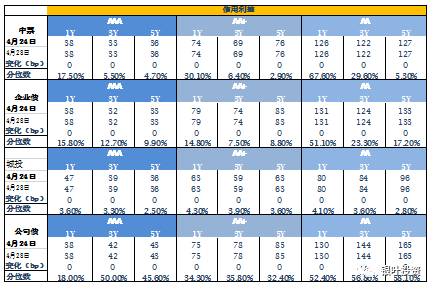

信用债方面,二级市场继续调整,一方面是资金面较预期偏紧以及利率债调整带动,另一方面上周证监会和六部委再出监管要求,加剧信用债抛盘。上周四证监会约谈券商,叫停券商资管资金池类债券产品,对资产池的清理明确新增投资标的不得包括私募债、资产证券化产品、高收益信用债券、低评级债券以及期限长的股票质押产品等流动性较差的品种。另外,六部委下发《进一步规范地方政府举债融资行为的通知》延续43号文和88号文的内容。政策目的主要涉及四个方面,包括防范风险,约束地方政府及融资平台杠杆融资等多个方面。预期随着政策落地,平台融资短期内或面临收紧,城投债将继续面临调整。上周信用债收益率曲线整体大幅上行。中债中短期票据AAA曲线5Y收益率上行11.78BP至4.83%。中债企业债AAA曲线5Y收益率上行11.78BP至4.8205%。城投债AA曲线5Y收益率上行8.24BP至5.433%。

信用评级调整:

上调:

2017/5/2 联合资信将雅安市商业银行股份有限公司由A+未披露上调至AA-稳定。2017/5/2 中诚信国际将长春农村商业银行股份有限公司由AA-稳定上调至AA稳定。2017/5/3 联合资信将四川龙阳天府新区建设投资有限公司由AA-稳定上调至AA稳定。2017/5/4 联合资信将天津滨海农村商业银行股份有限公司由AA稳定上调至AA+稳定。2017/5/4 中诚信将江苏金融租赁股份有限公司由AA+稳定上调至AAA稳定。2017/5/5 联合信用将桐昆集团股份有限公司由AA稳定上调至AA+稳定。

下调:

2017/5/5 东方金诚将云南路桥股份有限公司由AA稳定下调至AA负面。

A股概况:

上周上证综指报收3103.04,跌1.56%;深证成指报收10024.44,跌1.21%;创业板指报收1818.19,跌1.08%;上周市场整体出现调整,我们认为低估值的蓝筹股下跌空间不大,前期涨幅较大的次新股以及部分估值较高的小盘股仍有调整风险;建议关注估值较低、增长稳定的行业及公司,如金融、大消费等。

备注:原创文章,欢迎各合作媒体转载,并请注明出处。

银叶投资

成立于2009年2月,注册资本1.18亿元,累计资产管理规模逾150亿元人民币,是由产业资本和业内精英联合打造的平台型、综合型专业资产管理机构。依靠长期深耕中国债券市场积累的专业优势,银叶已然成为固定收益、宏观对冲、权益类投资等领域的卓越资产管理品牌,是中国证券投资基金业协会首批会员。

微信号:yytz_am

网站:www.fspring.com