【银叶周报】季末资金面平稳度过,市场再遇信用风险冲击

经济基本面:

上周MPA考核迎来最终考核,市场影响整体较温和。因对冲月末财政投放,央行连续几日未进行公开市场逆回购,资金面整体维持紧平衡。基本面方面,周一,工业企业利润数据公布,1-2月全国规模以上工业企业利润1.02万亿元人民币,同比增加31.5%,创近6年来的新高。1-2月份工业利润出现较快增长,一方面依靠煤炭、钢材和原油等价格的快速上涨,另一方面也反应了需求端的回暖,但涨价因素为主,因此市场反应有限。周五,统计局公布PMI指数。3月官方制造业PMI为51.8%,超过预期51.7%,较前值51.6%增长0.2个百分点,连续六个月处于51%以上的扩张区间。制造业数据快速增长主要源于需求改善,刺激企业扩大生产。需求端,3月制造业新订单指数为53.3,高出前值0.3个百分点,连续6个月处于51%以上的扩张区间;生产方面,第一季度以来6大发电集团日均耗煤持续走高,显示制造业生产活跃;进出口方面,受益于全球经济弱复苏,制造业出口改善,进口增速略放缓。但值得注意的是,库存方面,库存指数在荣枯线之下回落,显示近期企业补库存力度有所减弱。非制造业PMI为55.1%,较前值54.2%增长0.9个百分点,连续6个月处于54%以上的较高景气区间。整体看,一季度制造业回暖,非制造业持续扩张,但力度有所减弱。另外,周六下午发改委称:1-2月地方固定资产投资明显回升但后劲仍显不足。1-2月全国完成固定资产投资(不含农户)41378亿,同比增长8.9%,其中地方项目增速较去年提高1.2个百分点,但新开工项目计划总投资增幅持续回落,同比下降8.3%,反映支撑经济的地产和基建中长期有走弱的可能。

资金面:

央行公开市场上周一至周五连续五天暂停公开市场操作。上周共有2900亿元逆回购到期,周一到周五分别有800亿元、700亿元、700亿元、400亿元和300亿元逆回购到期。央行上周净回笼2900亿元,净投放800亿元。上周资金面受跨季及MPA考核影响呈现紧平衡,和前一周相比,隔夜价格上行2.62BP,7天上行138.37BP,14天上行120.13BP,21天下行14.17BP。周一较上周五资金面有所缓和,隔夜宽松,跨季资金融出量稍有增加但价格仍处于高位,7D、14D加权价格分别上浮24BP、37BP至3.43%、4.78%;周二早盘大行少量融出,跨季资金维持高位,近午盘资金转紧,隔夜也少见融出;周三、周四,整体维持隔夜宽松,跨季偏紧局面;周五作为跨季最后一天,盘中大行开始融出跨季资金,市场需求整体得到满足。另外,值得注意的是,交易所回购利率即使考虑到实际占用天数后仍显著升高,成交量小幅缩减,说明交易所资金在季末也转紧,或与季末银行融出资金给非银的意愿下降有关。

一级市场:

利率债方面,上周利率债供给大幅增加,招标情况较好。新发行16只利率债,为3只进出口行债、6只国开行债、6只农发行债和1只国债。周一农发5Y和10Y需求较好,5Y加返费低于二级1.5BP(二级4.06),10Y加返费低于二级0.5BP(二级4.13);周二国开招标需求较好,中标利率加返费持平或低于二级,中长债倍数上升。10Y加返费低于二级1.8BP(二级截标前成交在4.035),结果出后带动二级下行到4.03%;周四口行中标结果低于预期,5Y加返费低于估值1.2BP,10Y加返费高于二级1.5BP;周五国开1701、1702招标需求好,2Y中标结果略低于预期。

信用债方面,上周共发行4只企业债,总规模28亿元,从发行方式来看,为3只公募债和1只私募债;从评级来看,2只AA+级和2只AA级;上周共发行14只公司债,总规模为134.26亿元,从发行方式来看,有5只公募债和9只私募债;从评级来看,1只AAA级,1只AA+级,10只AA级和1只A-1级。上周信用债发行量仅467亿,较前一周环比下降近50%,净融资量为-123亿,主要与中票和公司债发行锐减有关。信用债净融资持续负增长,一方面是城投和地产类受政策限制,另一方面源于资金成本抬升后,其他产业债发行主体主动加杠杆和补库存动力不足,或将融资方式转为银行贷款等原因有关。预计后期净融资仍维持弱平衡局势。

另外,上周共6只债券取消发行,为3只MTN、1只CP、1只SCP和1只公司债,主体评级均在AA+以下,净融资收缩开始向低等级主体蔓延。4月年报陆续发布,建议关注弱资质企业后续再融资能力。

二级市场:

利率债方面,上周利率债收益率曲线涨跌互现。国债曲线10Y收益率上行2.99BP至3.28%。农发债10Y收益率下行1.0BP至4.13%。国开债10Y收益率上行0.62BP至4.06%。进出口行债10Y收益率下行2.35BP至4.14%。地方政府债10Y上行2.99BP至3.87%。上周利率债短端继续调整,长端窄幅震荡,利率回调的压力有所上升。

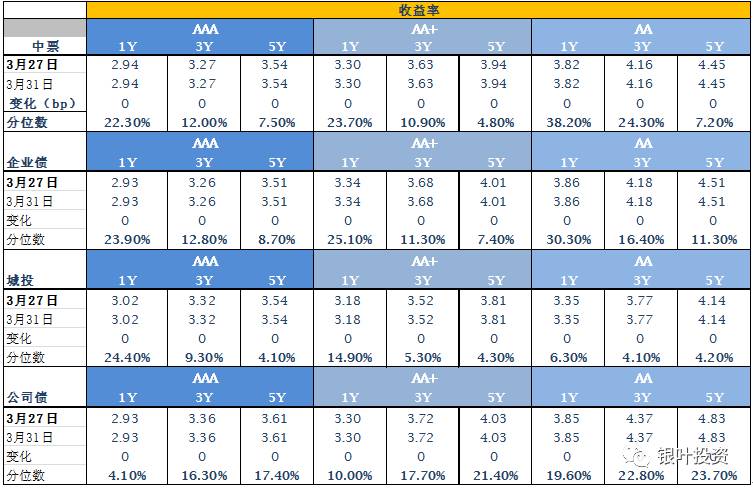

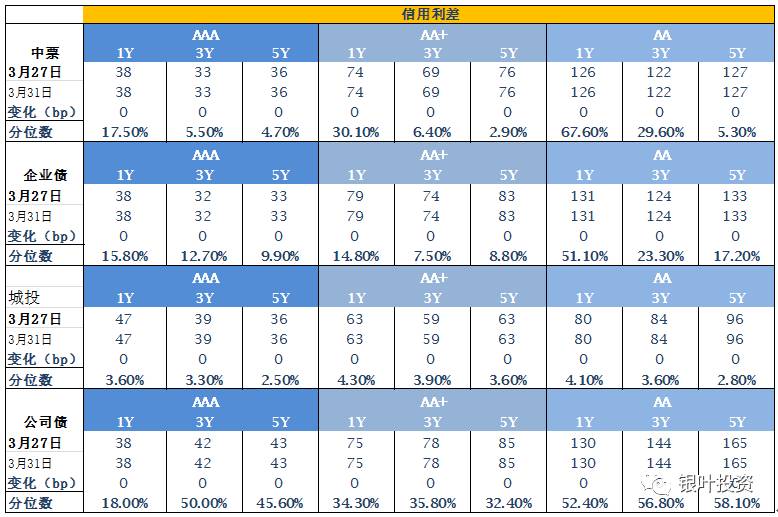

信用债方面,上周信用债收益率曲线整体下行,表现好于利率债。中债中短期票据AAA曲线5Y收益率下行2.57BP至4.43%。中债企业债AAA曲线5Y收益率下行2.6BP至4.43%。城投债AA曲线5Y收益率下行5.95BP至5.07%。上周资金面趋于缓和,加上存量资金配置需求和新债供给缩量的共同推动下,二级收益率进一步下行。

上周鲁财经爆出邹平系支柱企业之一齐星集团资金链断裂,银行贷款到期无法偿还,涉及36家金融机构,信贷敞口逾71亿元。山东民营企业互保链条错综复杂,此次首当其冲受到波及的是西王集团,西王目前对齐星集团及下属子公司提供担保余额29.073亿元,尽管所有担保均已追加共同担保、反担保等风险缓释措施,但求偿周期较长,并且西王集团本身面临收入增长放缓、盈利变现效率波动大等问题,齐星担保代偿事件将进一步影响公司再融资能力,流动性压力进一步提升。

齐星事件引发的信用风险首先在二级市场反映在先于齐星爆出负面消息的宏桥系债券。截至目前,山东邹平系的几大支柱企业已先后涉及负面事件。去年11月和今天2月,两篇针对中国宏桥的做空报告,质疑公司低报生产成本,涉及财务造假,随后股票停牌,而公司没有正面回应做空机构观点,并在3月20日发布公告延迟披露年报。在此背景下,市场关于宏桥系的各种负面猜测、传言广泛传播,宏桥系境内发债主体包括中国宏桥、山东宏桥、魏桥铝电和魏桥纺织等,所发行的宏桥系SCP、CP、MTN、公司债(合计债券存量568亿元)估值大幅跳水。上周,邹平四大企业的另两大企业齐星、西王也卷入信用风险危机中,导致市场对山东民间借贷、互保等地下金融业务以及区域金融环境的担忧发酵,宏桥系债券出现抛售、QB报价从估值附近到+100BP、+200BP到+700BP,卖盘在风险合规、委托人建议等原因下抛出,买盘则不乏资管、自营、专户等对基本面依旧看好的投资人,市场对魏桥价格的看法出现分化,而西王债券可能因为事件尚在发酵中成交低迷。此次区域信用风险的连锁反应造成的影响远高于单一企业,需谨慎防范。

信用评级调整:

上调:2017/03/27 新世纪将远东宏信(天津)融资租赁有限公司由AA+ 稳定上调至AAA 稳定;2017/03/28联合资信将绵阳市投资控股(集团)有限公司由AA 待决上调至AA稳定;2017/03/29 联合资信将华天酒店集团股份有限公司由AA- 负面上调至AA- 稳定;2017/03/29中诚信国际将山西河津农村商业银行股份有限公司由A- 未披露上调至A 稳定;2017/03/31 中诚信证评将新城控股集团股份有限公司由AA+ 稳定上调至AAA 稳定。

下调:无

A股概况:

上周上证综指报收3222.51,跌1.44%;深成指报收10428.72,跌2.05%;创业板指报收1907.34,跌2.94%;上周市场整体出现调整,我们认为低估值的蓝筹股下跌空间不大,前期涨幅较大的次新股以及部分估值较高的小盘股仍有调整风险;建议关注估值较低、增长稳定的行业及公司,如金融、大消费等。

备注:原创文章,欢迎各合作媒体转载,并请注明出处。

银叶投资

成立于2009年2月,注册资本1.18亿元,累计资产管理规模逾150亿元人民币,是由产业资本和业内精英联合打造的平台型、综合型专业资产管理机构。依靠长期深耕中国债券市场积累的专业优势,银叶已然成为固定收益、宏观对冲、权益类投资等领域的卓越资产管理品牌,是中国证券投资基金业协会首批会员。

微信号:yytz_am

网站:www.fspring.com