【银叶周报】经济基本面企稳预期增强,长债收益率剧烈调整

资金面及同业存单表现

资金面边际收紧。目前银行体系流动性总量处于合理充裕水平,央行逆回购操作已经连续17个交易日停摆。月内资金价格明显收紧,隔夜资金价格大幅上行,周四升至最高点2.79%,前周资金面略有泛滥的局面有明显改善,央行对流动性的表述也由“较高”调整为“合理充裕”。全周无逆回购到期,累计净回笼0亿。下周MLF到期叠加税期冲击,可能将加剧资金面波动。具体来看,R001较上周五上行122BP至2.69%,R007上行49BP至2.73%,R014上行41BP至2.90%,R021上行36BP至2.89%,R1M上行71BP至3.24%,R3M上行2BP至2.87%。此外,SHIBOR1W大幅上行25.1BP至2.67%,SHIBOR3M基本持平前周,仅上行0.3BP至2.76%。

上周同业存单共发行666只3697.2亿,发行量大幅攀升,净融资规模因到期量大幅增加而降至328.3亿。上周流动性边际收敛,发行人募集意愿继续抬升,存单量价齐升,供需明显回暖,需求主要集中在1M、3M及1Y期限。周四大行1Y存单纷纷提价至3.15%,市场情绪提振,募集量高达1630.7亿。具体来看,国股存单方面,1M期限报价2.53%,3M期限报价2.62%~2.65%,6M期限报价2.8%~2.85%,9M期限报价2.9%~3.05%,1Y期限报价3.05%~3.15%。

利率债表现

一级方面,国债和政金债共发行17只1910亿,发行量小幅上行,净融资规模因到期量小幅增加而降至550亿。上周地方债发行大幅增加,合计发行23只550.9亿。利率债需求延续上周弱势行情,国债因发行量较大中标利率大幅高于二级或估值,政金债则多数持平或略高于估值或二级价格发行。二级方面,债券继续大幅调整,收益率整体震荡上行。前周末美国3月非农超预期,中美第9轮贸易谈判结果向好,特朗普表示或在四周内达成贸易协议,周一长债收益率开盘小上,随着国债期货大涨,股市冲高回落,长债收益率小幅下行。周二资金面边际收敛,股市反弹压制债市,市场预期CPI超预期,长债收益率明显上行。周三资金面先紧后松,国债期货剧烈震荡,整体拉升,股市弱势震荡,债市收涨。周四3月通胀数据低于预期,债市应声上涨。周五午后盘中进出口数据出炉,出口大幅超预期,但进口不如预期,市场反应较为平淡。尾盘金融数据大幅超预期,数量和结构均明显改善,市场出现恐慌性抛售,债市大跌。具体来看,上周十年国开债活跃券190205累计上行7BP至3.835%,十年国债活跃券180027累计上行9.25BP至3.345%。其他期限方面,1年国开活跃券190201累计上行4.75BP,3年国开活跃券190202累计上行12BP,5年国开活跃券190203累计上行11BP,7年国开活跃券190204累计上行3.5BP。

信用债表现

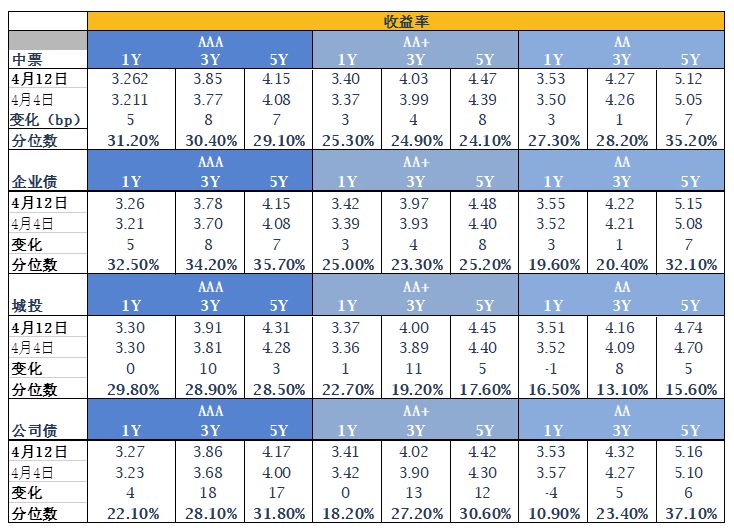

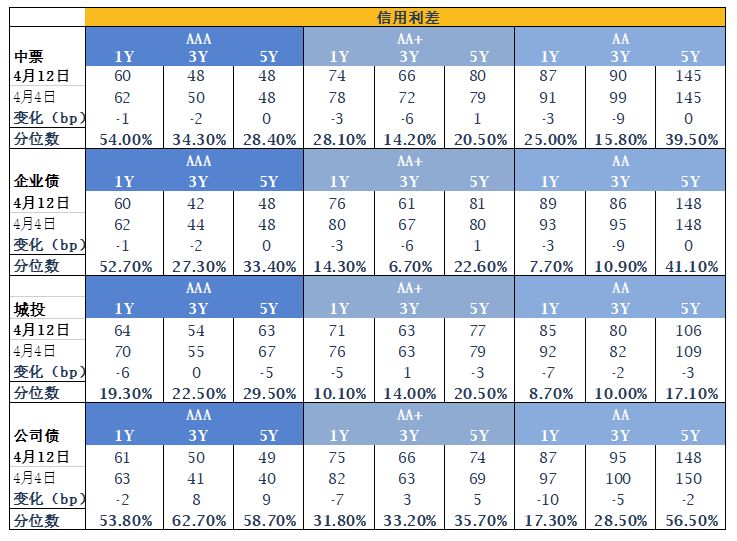

一级方面,上周共发行信用债230只2209.49亿,发行量大幅上升,净融资规模因到期量大幅增加而降至736.58亿。上周信用债发行放量,一级情绪略有转暖,但整体情绪仍较弱。二级方面,在资金面边际收敛、金融数据超预期、利率债继续调整的背景下,信用债交投活跃,收益率整体上跟随利率债调整,高等级短久期品种依旧受市场青睐,3年期高等级中票和城投成交非常活跃,信用利差多数收窄。收益率方面,除1年期AA城投收益率小幅下行外,其他各期限各等级城投和中票收益率均上行。信用利差方面,城投债中除3年期AA+券种信用利差小幅走阔外,其他各期限各等级城投信用利差均不同程度收窄,且1年期各等级券种收窄幅度较大;中票中除5年期AA+券种信用利差小幅走阔外,其他各期限各等级中票信用利差均不同程度收窄,且3年期各等级券种收窄幅度较大。

A股概况

上周两市成交缩量,A股震荡收跌。海外方面,美股整体弱势震荡,美债收益率小幅反弹。国内方面,中美贸易谈判第9轮磋商取得重大进展,有望在四周内达成协议,3月通胀数据不及预期,3月出口数据大幅超预期、进口数据不及预期,3月乘用车数据继续下滑,降幅收窄。海内外因素共振下,A股冲高回落,弱势震荡下行。周五收市后金融数据大幅超预期,预计将提振周一股市。具体来看,上周各版块多数下跌,其中家电、食品饮料、汽车、电力及公用事业板块小幅上涨,计算机、电子元器件、国防军工、交通运输、有色金属等板块领跌。上周上证综指下跌1.78%至3188点,深证成指下跌2.72%至10132点,沪深300指数下跌1.81%至3988点,创业板指数下跌4.59%至1695点,中小板下跌3.77%至6411点。

注:原创文章,欢迎各合作媒体转载,并请注明出处。

银叶投资成立于2009年2月,是由产业资本和业内精英联合打造的平台型、综合型专业资产管理机构。依靠长期深耕中国债券市场积累的专业优势,银叶已然成为固定收益、宏观对冲、权益类投资等领域的卓越资产管理品牌。银叶投资是中国证券投资基金业协会首批会员、中国银行间市场交易商协会会员、人民币利率互换市场和远期利率市场成员。

上海银叶投资有限公司

微信号:yytz_am

电话:021-61080888

地址:浦东新区花园石桥路66号东亚银行金融大厦