【银叶周报】央行温和“放量提价”,信用利率走势分化

资金面及同业存单表现

上周资金面有所收敛,周一到周四早盘紧平衡,资金价格整体上行,午盘后随大行股份制融出增加逐渐缓解,周五早盘平衡偏宽松,下午开始有减点融出。上周资金面仍呈现结构性紧张,隔夜、7D等不跨月短期资金融出虽有所下降,但整体供需均衡,而跨元旦跨春节资金则供不应求,尽管存款类机构和非银机构均有融出,但价格维持高位,银行押利率跨元旦普遍在5.5%附近,非银跨元旦6.5%左右。资金价格隔夜上行12.8BP至2.78%;7D上行24.85BP至3.3518%,14D上行56.2BP至4.44BP;1M资金上行25.61BP至5.52%。公开市场操作方面,上周央行净投放1800亿。另外,本月MLF12月6号和12月16号分别到期1880亿和1870亿,6号当日已进行1880亿完全对冲,上周四央行进行本月第二次MLF一年期操作共2880亿,净投放1010亿,但价格提高5BP至3.25%。与此同时,央行提高7D和28D逆回购利率至2.5%,2.8%,以及利率走廊上限SLF隔夜、7D和1M利率各5BP。央行此次提高利率5BP,幅度小于今年2、3月,并且配合MLF放量,显示央行此次调整较温和,有意保障流动性稳定。下周将进入跨元旦的关键时期,预计跨年资金价格居高难下,但在央行明确表示会继续保障银行体系合理的季节性流动性需求,且12月预计会有财政因素的流动性供给超过1万亿,预期跨年流动性会相对平稳。

同业存单方面,上周发行量和融资量回落,共发行4612.4亿,净融资-2125.9亿。随着跨年压力加大,各银行跨年资金供不应求,1M发行价格上行明显。1M AAA国股存单由4.75%上行至5%附近,一般AAA由5%一路上行至5.35%;3M 6M 1Y期限普遍上行10-20BP至 5%-5.25%,各期限存单收益率平坦,1M出现倒挂。

利率债表现

上周利率债一级市场发行缩量,共发行11只债券,发行规模1090.9亿。周三、周五国债需求较好,周四国开和口行需求较弱,10Y国开继续停发,发行结果普遍高于二级和估值。另外,上周二有200亿铁道债发行,5Y和10Y各100亿,需求较好,5Y和10Y发行价格分别较上次高4BP和3BP。二级市场方面,前半周受临近税期资金面转紧平衡,加上新华社连续发文释放延续严监管的预期,以及海外央行加息压力对国内的传导等利空因素叠加,市场情绪疲软,交投较清淡,10年国开收益率较前一周五上行10BP左右。周中随着央行净投放,资金面趋紧的状况有所缓解,并且央行“放量提价”的调整幅度不及预期,市场情绪得到提振。另外,11月固定资产投资以及工业增加值均有所回落,符合市场预期,这些因素共同带动市场情绪回暖,上周下半周债市收涨。截至周五,10年国债收益率曲线较前一周五下行2BP至3.89%,10年国开上行2.71BP至4.7957%。

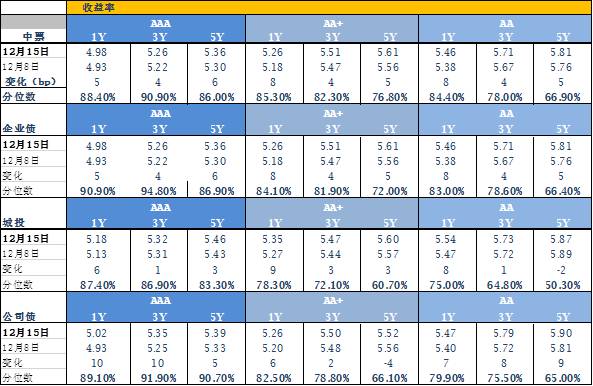

信用债表现

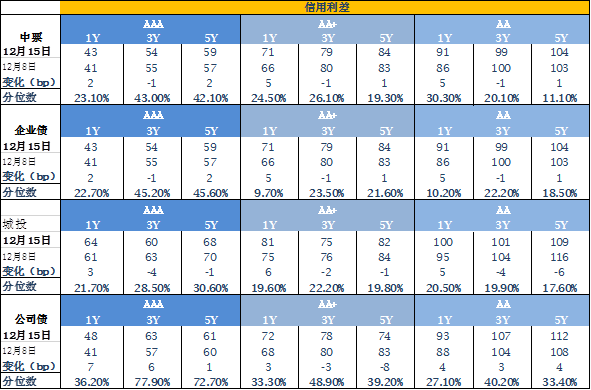

信用债一级上周共发行94只,总发行量基本持平上周共873亿,净融资52.74亿。受资金面转紧,监管政策观望以及美联储加息影响,信用债一级发行承压,取消发行增加,并且成功发行的债券发行利率普遍高于预期,尤其弱资质民企信用风险溢价受资产新规影响进一步提高。二级方面,信用债交投清淡,普遍高估值成交,各等级期限收益率普遍上行4-6BP,短端上行幅度更大。信用利差方面,AAA级别煤炭等多数行业有所收窄,AA+及AA级别钢铁等多数行业利差走阔。

A股概况

上证综指下跌0.80%,深成指上涨0.58%,中小板上涨0.56%,创业板下跌0.46%。宏观经济继续强调有质量的增长,未来市场仍将延续结构性机会。临近年底,各种扰动因素偏多,市场总体呈现防御态势。控制仓位前提下,着眼明年,布局业绩与估值相匹配的个股。

备注:原创文章,欢迎各合作媒体转载,并请注明出处。

银叶投资成立于2009年2月,是由产业资本和业内精英联合打造的平台型、综合型专业资产管理机构。依靠长期深耕中国债券市场积累的专业优势,银叶已然成为固定收益、宏观对冲、权益类投资等领域的卓越资产管理品牌。银叶投资是中国证券投资基金业协会首批会员、中国银行间市场交易商协会会员和人民币利率互换市场成员。

上海银叶投资有限公司

微信号:yytz_am

电话:021-61080888

地址:浦东新区花园石桥路66号东亚银行金融大厦