【银叶周报】利率中枢继续抬升,本周关注基本面数据

一周债市回顾

利率债一级市场,受地方债放量影响,上周整体新债发行上升至3846亿,较前一周增加不到500亿,其中地方债发行1654亿。10年国债新券170025上周三发行,票面3.82%好于预期,倍数在4倍以上,市场配置力度较大。其他利率债一级表现一般倍数尚可。信用债一级发行需求较好,上周共发行1382亿,相比前一周减少520亿,但全年来看,发行规模在中位数以上,连续三周大额净融入,净融资额在667亿。5-6月份市场下行时周均发行规模才500亿。一定程度说明当前机构配置需求仍在,对信用息票收入的依赖较大。

二级市场

受前一周负面情绪延续发酵叠加月末资金面紧张,周一跳空低开引发部分交易盘止损,活跃券全天大量成交,收益率大幅上行,10年国债最高到3.94%,10年国开最高上到4.53%。周二公布官方制造业PMI为51.6,创3个月新低,债市有所反弹,后半周窄幅震荡。整周看,10年国开上行6BP到4.50%。上周市场基本面增量信息不多,外围市场有些不利因素,一是欧元区10月制造业PMI创2011年2月以来新高,二是英国宣布加息,三是特朗普税改推进,但对国内市场影响并不大。本周将有外汇储备、进出口、CPI/PPI以及金融数据等诸多出炉,值得关注。

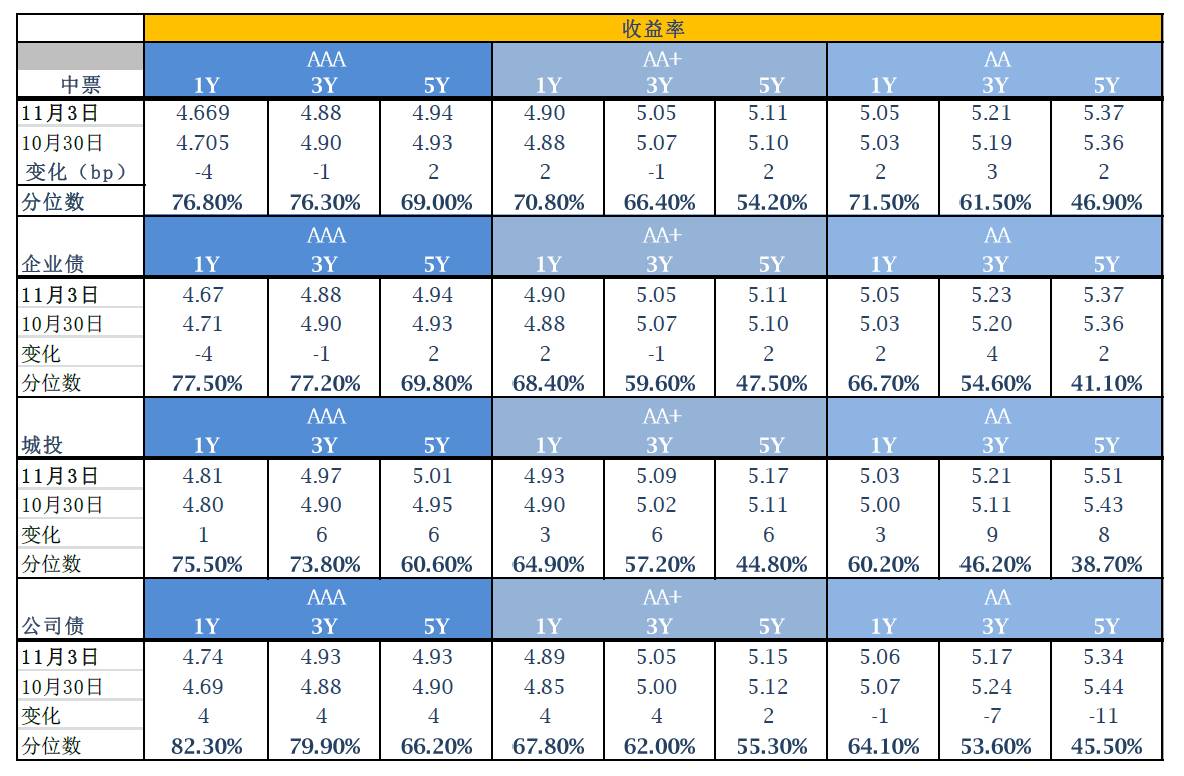

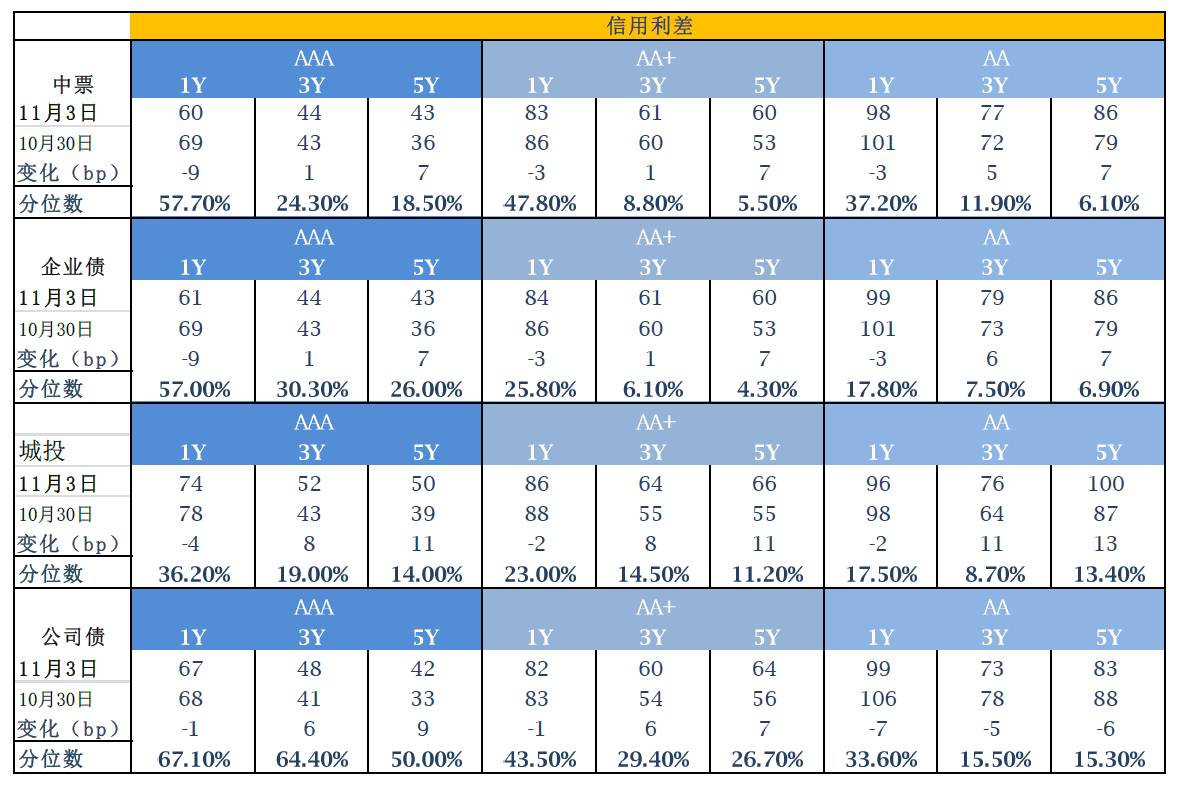

信用市场

二级市场成交较为清淡,无论是城投债或是产业债,各个等级以及各个期限的收益率均出现了显著上行;其中,3年以及5年期的债券收益率上行幅度相对更高,城投债上行快于产业债。信用利差方面,除高等级的1年期利差出现较大幅度的收缩外,其他信用利差多数走阔。上周“14 丹东港 MTN001”未按期兑付本金,构成实质违约,但并未对市场造成很大冲击,一方面是市场对其违约已预期较为充分,二是违约为单一事件不造成系统性影响。

资金面

上周资金面前紧后松,跨月当天出现隔夜10%,跨月之后明显宽松,到周五R007回落到2.9附近,DR001回落到2.5附近。公开市场操作方面,上周到期量较大,包括8000亿逆回购和2070亿MLF,央行大额投放6900亿逆回购,其中包括63天2100亿(2.9%),同时对11月到期的MLF超量续作4040亿,整周合计净投放870亿。近期资金面除月末紧张外,维持相对稳定,体现央行呵护目前脆弱市场的态度。本周将有6900亿逆回购到期。

A股情况

上周上证指数下跌45.07点,跌幅1.32%,报收于3371.74点;创业板指数下跌63.25点,跌幅3.34%,报收于1832.97点。市场以调整为主,几个指数在前一周创下新高后随即调整,大周期板块本周领跌,家电、白酒、保险和银行等板块依然表现较好,是市场稳定的主要力量。上周主要题材有高铁板块和芯片板块,受益于国家战略,芯片板块整体表现较好,成为市场为数不多的主线。

备注:原创文章,欢迎各合作媒体转载,并请注明出处。

银叶投资成立于2009年2月,是由产业资本和业内精英联合打造的平台型、综合型专业资产管理机构。依靠长期深耕中国债券市场积累的专业优势,银叶已然成为固定收益、宏观对冲、权益类投资等领域的卓越资产管理品牌。银叶投资是中国证券投资基金业协会首批会员、中国银行间市场交易商协会会员和人民币利率互换市场成员。

上海银叶投资有限公司

微信号:yytz_am

电话:021-61080888

地址:浦东新区花园石桥路66号东亚银行金融大厦