【银叶周报】流动性预期缓和,收益率震荡下行

一周债市回顾

上周资金面受缴税、MPA季末考核、政府债券发行缴款、MLF到期和长假备付等因素影响吃紧,在央行连续两日净投放后维持紧平衡,隔夜和7D价格有所下降,跨季价格维持高位。另外周四,美联储宣布维持利率不变并10月开始缩表,符合市场预期。利率债一级需求较弱,二级小幅震荡。信用债表现较好,城投债二级下行幅度较大,信用利差进一步收窄。

经济基本面

海外环境:

美联储FOMC货币政策会议决定维持联邦基金利率在1%-1.25%不变,一如市场预期。按7月份计划,10月开始缩表。近期飓风天气将影响到短期经济活动,但不可能改变中期性趋势。在经历了飓风之后,美国通胀将暂时性上升。预计2017年还将加息一次。预计2018年将加息三次,2019年加息两次,2020年将加息一次。下调长期中性利率预期至2.75%(之前预料为3.00%)。从海外市场各大类资产反应来看,美国10年期国债收益率走高,从会前的2.23%上行至2.27%,美元指数也出现了大幅提升,从会前的91.7左右上行至92.5,黄金走低,美股小幅下挫后探底回升。

国内经济:

周五早间,证券时报刊文称央行不会跟风美联储缩表,央行会坚持稳健中性的货币政策,在巩固前期去杠杆效果的同时继续采用较为温和的手段将有效的金融资源配置到实体经济上来,进而完成资金层面上的供给侧结构性改革。此外,对于此前引发市场讨论的降准问题,文章同时表示在去杠杆取得阶段性成效的当下,在通过削峰填谷即可保持流动性无忧的情况下,在当前严查金融机构信贷资金去向的背景下,谈论降准是不合时宜的。尽管美联储提出了主动缩表的计划,但央行仍应该按照既定的节奏,做好去杠杆的工作,把防范金融风险放到更加重要的位置。

资金面

上周央行继续对资金面精细调控。周初受缴税、MPA季末考核、政府债券发行缴款、MLF到期和长假备付等多重因素影响,市场资金需求较为集中,央行周一公开市场投放3000亿,对冲到期1135亿MLF等资金需求。周二公开市场继续净投放1500亿,市场资金面得到缓解,周三到周五投放规模完全对冲到期金融,连续零投放。上周资金面整体维持紧平衡,银行早盘融出谨慎,非银短期资金较充裕,到下午机构陆续平盘。上周共计净投放4500亿元,前一周净投放2600亿元。上周资金面逐步转向宽松,短期资金利率整体下行,跨季价格维持高位。其中隔夜价格下行0.17BP,7天下行10.35BP,14天上行7.99BP,21天上行69.79BP,跨季资金价格在5%左右。下周开始进入财政资金投放高峰期,季末资金面紧张程度有望得到缓解。

利率债表现

上周市场主要受资金面预期和美联储9月议息会议因素影响,利率债一级需求较差,带动二级小幅震荡上行。

一级市场:上周国债和政金债共发行17只,总发行量2046.9亿,净融资1056亿,前一周净融资为426.8亿。分别为3只国债,5只国开行债,4只进出口债和5只农发行债。上周受资金面偏紧,美联储缩表等因素影响,市场情绪脆弱,一级需求较弱,尤其周四口行招标结果较差。地方债到期量和发行量回落,总发行量748.64亿,净融资量705.14,低于前一周的790.96亿。

二级市场:上周利率债持续震荡,个别期限小幅上行。周一伊始资金面紧张,利率二级震荡小幅上行,周二资金面在央行持续净投放后,有所缓解,国债和国开小幅震荡小幅回落。周四美联储宣布缩表,以及口行一级招标结果较差,国债期货T1712午盘出现闪崩,二级收益率小幅走高,周五情绪平复后略有回落。国债收益率曲线10Y收益率上行2BP至3.62%,国开债震荡上行会回落,周五持平于前一周4.20%,农发债10Y收益率上行2BP至4.34%,进出口行债10Y收益率上行1.23BP至4.37%,地方政府债AAA曲线5Y收益率下行1.4BP至3.9655%。

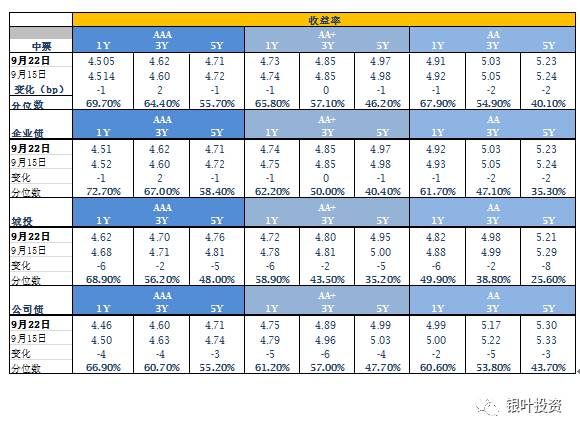

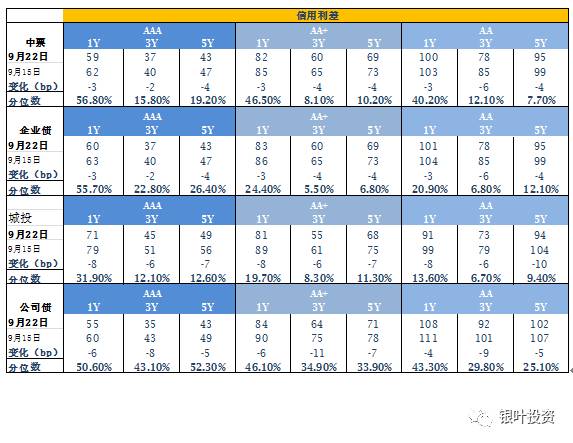

信用债表现

上周信用债表现较好,交投活跃,主要受资金面预期缓和影响。一级发行量较前一周略有回升,二级关键期限品种收益率变化不大,电力级AAA 3Y期限中票和公司债4.6-4.65%,5Y期限4.7%附近,1Y和5Y期城投债收益率下行幅度较大。

一级市场:上周信用债供给基本持平前一周,共1189.06亿元,净融资增加至300.88亿,前一周净融资119.29亿。短融及超短融总发行量516亿,净融资由上周-80亿转正为120.6亿;中票共发行22只,总发行量292亿,净融资由负-16.01亿转正为21亿;企业债发行量增加,共发行18只,总发行量148.3亿,净融资41.15亿;公司债发行和净融资回落,共发行33只,总规模为232.56亿元,净融资117.73亿,较上一周减少78亿。NCD方面,上周需求较好,尤其3M期限。总发行量 6194亿,净融资-157亿,股份制3M期存单发行利率由4.4%-4.35%。

二级市场:上周信用债二级交投活跃,信用利差收窄,城投债1Y和5Y期下行幅度较大。3Y期AAA高等级中票、公司债、煤炭龙头短融超短融,以及AA企业债均成交活跃。中债中短期票据AAA曲线3Y收益率上行2BP至4.62%,中债中短期票据AAA曲线5Y收益率下行1BP至4.71%;中债企业债AAA曲线5Y下行1BP至4.71%;城投债AA曲线3Y收益率下行1BP至4.98%;城投债AA曲线5Y收益率下行8BP至5.21%。公司债AAA曲线3Y收益率下行3BP至4.60%。

A股情况

上周主要市场指数涨跌互现,上证综指报收3352.53,跌0.03%;深成指报收11069.82,上涨0.06%;中小板报收7525.40,上涨0.49%;创业板报收1866.42,下跌0.49%。市场依然是结构性机会,周期、蓝筹白马、创业板成长股轮动。8月份经济数据低于预期,一方面周期股内在逻辑遭到破坏,另一方面,市场风险偏好回落也间接影响了创业板成长股的炒作,因而市场回归蓝筹白马,但供给侧改革叠加环保限产,部分周期股依然存在机会,仍可择机参与。

备注:原创文章,欢迎各合作媒体转载,并请注明出处。

银叶投资

成立于2009年2月,注册资本1.18亿元,累计资产管理规模逾180亿元人民币,是由产业资本和业内精英联合打造的平台型、综合型专业资产管理机构。依靠长期深耕中国债券市场积累的专业优势,银叶已然成为固定收益、宏观对冲、权益类投资等领域的卓越资产管理品牌,是中国证券投资基金业协会首批会员。

微信号:yytz_am

网站:www.fspring.com