【银叶视点】债市投资的两分法——二季度债券市场展望

一季度债市情绪变化犹如坐过山车

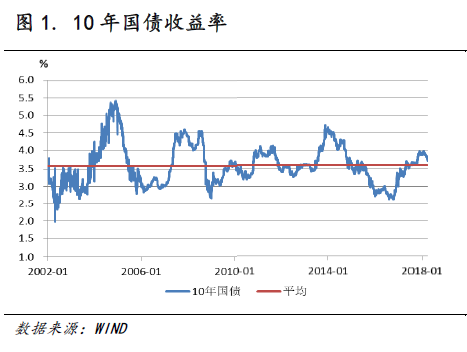

2018年一季度,短短2个多月的时间里,债券市场的情绪快速完成了一轮牛熊的转化。1月初,投资者对债券市场的看法延续去年四季度的悲观:资管新规将给金融机构负债端套上紧箍咒;经济韧性强,再通张预期起,权益市场风险乐观情绪蔓延;全球进入宽松货币政策退出周期,投资者看淡利率前景。在市场一致的悲观预期影响下,10年期国债收益率一度接近4%,而全市场的投资策略也高度趋同,“短久期高等级信用债”逐渐成为债券市场投资者的“一致仓位”。

但是春节前后,这种悲观的情绪出现了扭转。我们认为,情绪转变的催化剂有以下几个:央行春节前后通过临时准备金动用安排(CRA)和公开市场操作平抑季节性流动性的波动,保证了春节及全国“两会”前后货币市场的稳定(实际偏宽松);资管新规迟迟未见落地,投资者对于监管和市场“博弈”结果的预期开始变得乐观;海外市场大幅调整打击了权益市场的风险偏好。至“中美贸易战开打”的消息一出,市场情绪彻底被推向了乐观一端,而前期市场高度一致的悲观预期导致的“一致仓位”,自我强化了“踏空”的恐慌情绪,成为收益率下行推波助澜的技术因素。10年国债收益率回到3.70%附近。

经济增长动能放缓,稳健的货币政策将更具灵活性

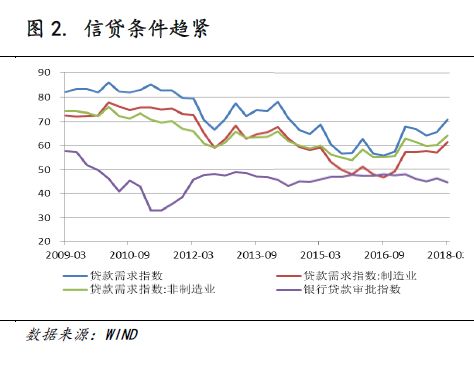

在现在这个时点展望后市,我们认为债券市场面临的基本面环境确实边际上是改善的。首先我们看经济增长的趋势。经济增长最重要的引擎——投资,正面临正反两方面的因素影响。一方面,政府刚刚完成换届,传统上地方政府有加大基建投资的冲动;与此同时,房地产长效机制建立后,棚改和租赁房建设将可对冲地产投资的下滑。另一方面,财政部规范地方政府融资,清理PPP违规入库等,短期内地方政府融资受限;房地产调控政策趋严,地产商信贷条件恶化;事实上,金融去杠杆,银行表外资产回表的过程中,银行受资本和风控的约束,信贷条件趋于收紧。我们从最近的央行信贷调查结果即可以观察到融资需求继续扩张和信贷条件恶化之间的背离,并且社融和M2增速亦开始回落,显示全社会融资环境的趋紧。由于“调结构,去杠杆”政策将在年内持续贯彻落实,我们认为信贷条件的恶化必然将限制投资需求的进一步扩张。

我们再来看出口增长。我们认为,自2017年以来,净出口对国内总需求和经济增长的贡献有所强化,因此贸易战可能对我国总需求造成一定向下压力。当然,中国经济对出口的依存度已经显著降低。货物贸易出口占GDP的比重已从2007年的32%降至2017年的18%,出口相关行业就业占比也明显下降。经常账户顺差与GDP之比也从2007年的10%以上降至去年的1.3%,所以贸易战对总需求及经济增长的影响不至于很大。但贸易战的可能性令全球经济和政策协调环境面临更多的不确定性,而此前全球经济复苏共振的良好局面也可能就此蒙上阴影,因此净出口对于国内总需求的助力作用将有所削弱。

尽管看起来今年的经济增长面临较去年更多的“逆风”,但是在“经济调结构,金融去杠杆”的政策指引下,政府对经济增长降速的容忍度提高。此外,2008年金融危机以后,各国央行“大放水”,现在各国央行纷纷走上货币政策回归中性的道路,在这样的全球大背景下,人民银行不可能跟全球大趋势背道而驰。因此,货币政策很难大幅度宽松。但另一方面,货币政策有平抑波动,防范系统性风险的需要,也不可能大幅的紧缩。从过去两年的实践来看,货币政策的操作越来越精细化。在2018年金融去杠杆,“表外回表内”的过程中,作为“不发生系统性风险”的底线守护者,央行的货币政策操作将更具灵活性。目前看来,全球贸易摩擦和地缘政治风险的不确定性在2018年相较刚刚过去的2017年也可能骤增,我们认为央行在制定和执行货币政策时可能会更全面地考量国内外的各种风险因素。

债市投资需一分为二

经过一季度后半段的市场回暖,尤其是“贸易战”的消息刺激市场利率快速下行,站在季度末的当口展望后市,我们认为综合考虑国内金融去杠杆、经济调结构仍将持续,中美贸易冲突风险加剧和全球货币政策协调的影响,我们维持利率区间震荡的观点,但伴随经济下行风险有所增加,利率震荡区间的上行风险已经显著降低。短期内,我们认为债市监管政策或将再次进入落地密集期,自春节后至今的政策空窗期将结束,流动性超宽松的局面也可能暂告一段落。综合来看,短期内利率过快下降与监管趋势并不符合,投资者需要注意市场回调的风险。

对于债券配置策略,我们的建议是一分为二。首先,我们认为当前利率债和高等级信用债具有较好的配置价值,在市场震荡的过程中,每次调整都可能提供买入的机会。由于前期市场仓位高度一致集中在高等级短久期(1年左右)品种上,我们认为技术上也存在资产配置结构调整的机会和需要。现阶段,投资者在原有持仓基础上可供选择的收益增强的策略包括增加长久期利率债和拉长高等级信用债配置久期至2-3年这两种选择。我们目前更倾向于后者,即增配2-3年高等级信用债,因为1)我们维持市场仍是震荡市的基本判断,则过长的久期暴露可能增加持仓债券市值波动的风险;2)从历史数据来看,当前类利率的(真实)高等级信用债绝对收益具有较高的价值和安全边际;3)从信用债曲线来看,2-3年是曲线上的凸点,下滑收益可观,风险收益比更高。

其次,我们对于低等级信用债投资仍持谨慎态度,在这个时点对风险的强调,再怎么说都不为过。我们注意到,一季度以来,低等级信用利差扩大的趋势。2017年,由于维稳力度大、供给侧改革推动产能过剩行业盈利回暖,信用债市场未爆发新的大规模实质违约,但监管趋严。而2018年在政策重心从“金融去杠杆”向“企业去杠杆”转变的过程中,债务重组、淘汰僵尸企业和债转股进程可能加快,债权人损失恐将进一步显性化,从而推动信用利差走扩。我们注意到,2017年四季度以来,社会融资边际收紧,民营类、中小企业存在结构性的融资困难。特别地,由于资本和风险约束,传统商业银行信贷流向以大企业、国企为主。中小企业则可以通过别的渠道,如信托、发债等融资方式获得融资。但是我们看到资管新规即将落地,金融去杠杆的大趋势是社融收紧,银行资产从表外向表内回归,整体看这无疑会导致(对中小企业和民企)信贷条件的收紧,导致这部分企业中资质较弱的发债人面临资金断裂的风险骤增。另外我们还看到城投平台再融资渠道的收紧,其金边属性逐步淡化的趋势难以回避。

在边际上,我们预期2018年信用风险暴露的频率和数量,可能像2016年一样,又会有一个加速的阶段,体现到二级市场上将看到低等级信用利差进一步扩大,即我们可能看到中低等级信用债的绝对收益率还会继续上升,它相对于中高等级和利率债的利差还会扩大。特别地,城投板块后续估值和行业利差存在调整压力,而在政策趋紧,行业趋势向下的背景下,我们预计房地产行业整体可能将面临流动性风险的挑战。

陈琦 首席策略官

15年金融从业经验。复旦大学世界经济系本科,中国人民银行研究生部金融学硕士,具有多年国内外著名投资银行策略研究经验。曾任中银国际证券固定收益研究主管,瑞士银行和瑞银证券中国固定收益研究主管,执行董事。曾上榜新财富最佳策略分析师。

银叶投资成立于2009年2月,是由产业资本和业内精英联合打造的平台型、综合型专业资产管理机构。依靠长期深耕中国债券市场积累的专业优势,银叶已然成为固定收益、宏观对冲、权益类投资等领域的卓越资产管理品牌。银叶投资是中国证券投资基金业协会首批会员、中国银行间市场交易商协会会员和人民币利率互换市场成员。

上海银叶投资有限公司

微信号:yytz_am

电话:021-61080888

地址:浦东新区花园石桥路66号东亚银行金融大厦