【银叶周报】资金面宽松跨月轻松,收益率悉数下行

资金面及同业存单表现

上周尽管公开市场操作大额净回笼4200亿,但资金价格逐步下行,周五隔夜加权。上周处于跨季期间,但由于货币政策转松,央行将有关流动性调控表述由“合理稳定”调整为“合理充裕”,实际跨季情况非常乐观,虽然周一周二跨季价格仍较高,但实际价格下行较快,到周五隔夜价格加权押利率出已属正常水平。但交易所由于资金来源不同,跨季价格仍然较高。从当前情况看,整体上资金面有望维持稳定偏宽松局面,特别是在7月商业银行流动性风险管理办法以及定向降准政策将正式执行的背景下。

上周同业存单共发行存单2649亿,较上周发行总量减少3829.7亿,上周流动性充裕,后半周临近跨季供给水平仍然较高,价格下行,受流动性影响,各评级各期限存单发行均大幅下行。短期限1M 各评级机构发行利率下行幅度大于其他各期限发行,下行幅度为26bp-37bp,3M-12M各评级发行幅度为14bp-33bp。

利率债表现

上周共发行国债与政策性金融债530亿,预发行423.9亿,到期偿还量为350亿,净融资额为603.9亿,降准加之经济下行等利多因素,逐步带入债市利多情绪,收益率全面下行,一级发行向好。但由于季末,到期偿还量大幅减少,发行规模也随之下降,共发行国开债,农发债,贴现国债共953亿,未有口行债发行。

上周公布规模以上工业企业利润同比,结果为21.1%(前值21.9%)。周六公布官方PMI数据,综合PMI为54.4;制造业PMI为51.5;非制造业PMI为55。PMI数据轻微下滑但整体跌幅不大。上周前三天,收益整体窄幅震荡,长端180205围绕4.3%点位波动,对于利润数据并没有明显反应。周四开始市场情绪继续好转,周五下行幅度一度接近8bp,随后又小幅反弹。期间,央行货币政策执行报告中,对流动性的表述由“合理稳定”转变为“合理充裕”,对市场情绪起到了推动作用。

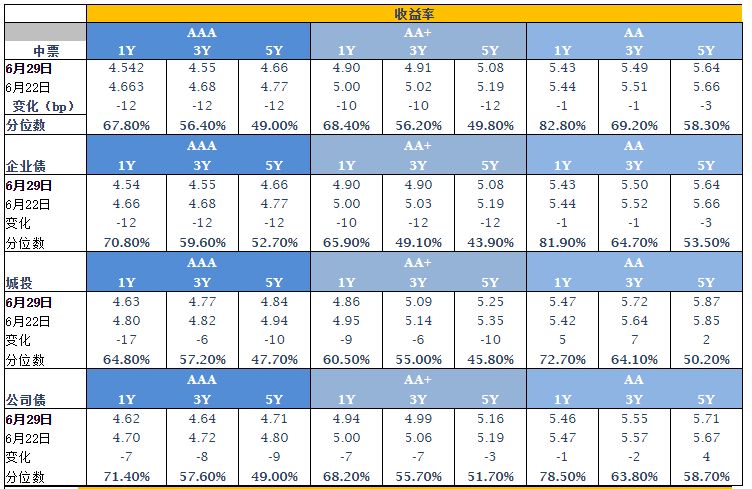

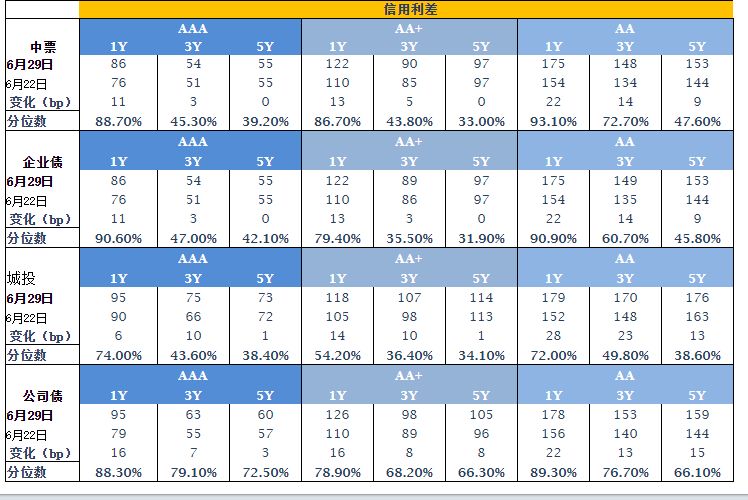

信用债表现

上周信用债新债发行共879.50亿元,较上周的746.40亿元环比小幅提升,净融资25.55亿元,信用债净融资再度为正,但靠近零值。上周共有14只债券取消发行,规模82亿,以AA和AA+评级资质较弱主体为主。信用一级市场整体仍然偏弱。二级市场信用债,除评级较低(AA-和AA)的城投债收益率上调外,其余城投债和中票收益率均下行。但信用利差多数上行,主要是基准下行加快,信用相对滞后造成。

A股概况

上周沪深持续下跌走势,创业板上涨。沪深股指本周前四个交易日持续下跌,周五缩量中阳反弹。创业板涨跌交替。沪市成交量和上周持平,深市和创业板交易日较上周大幅增加。截至6月29日收盘,上证综指下跌1.47%,收报2847.42点,成交6885.51亿元;深证成指下跌0.32%,收报9379.47点,成交9303.75亿元;创业板指上涨3.68%,收报1606.71点,成交3284.40亿元。

注:原创文章,欢迎各合作媒体转载,并请注明出处。

银叶投资成立于2009年2月,是由产业资本和业内精英联合打造的平台型、综合型专业资产管理机构。依靠长期深耕中国债券市场积累的专业优势,银叶已然成为固定收益、宏观对冲、权益类投资等领域的卓越资产管理品牌。银叶投资是中国证券投资基金业协会首批会员、中国银行间市场交易商协会会员和人民币利率互换市场成员。

上海银叶投资有限公司

微信号:yytz_am

电话:021-61080888

地址:浦东新区花园石桥路66号东亚银行金融大厦