资金面前松后紧,整体宽松。随着缴税效应消退,叠加上周MLF续作与本周MLF、TMLF到期之间存在窗口期,上半周资金面十分宽松,短端资金价格大幅走低,周三降至最低点,R001降至1.38%,R007降至 2.00%。下半周随着MLF、TMLF到期回笼资金,资金面逐渐收紧。7天回购价格基本围绕政策利率水平波动。本周央行开展逆回购1600亿元,逆回购到期3300亿元,MLF到期2000亿元,TMLF 到期2977亿元,累计净回笼6677亿元。具体来看,R001较上周五下行52BP至1.88%,R007下行37BP至2.10%,R014下行9BP至2.44%,R1M下行1BP至2.58%,R3M下行147BP至2.87%。此外,SHIBOR1W下行8BP至2.15%,SHIBOR3M上行20.10BP至2.56%。上周同业存单共发行698只7270.3亿,发行量大幅攀升,到期量小幅上升,净融资规模增至3832.9亿。资金面整体宽松,但一级存单量价齐升,一级发行价格基本回到2月初水平,需求主要集中在3M及1Y期限。受益于资金宽松,短端价格变化不大,但中长端价格持续上行,表示银行负债端压力较大。具体来看,截至周五,国股存单方面,1M期限询价2.20%;3M期限询价2.59%;6M期限提价14BP至2.76%;9M期限提价4BP至2.76%,1Y期限提价8BP至2.84%。二级方面,短端价格变化不大,中长端价格小幅上行,1Y期限二级价格不如一级,成交较为清淡。截至周五,1M国股成交在2.25%附近,3M成交在2.59%附近,6M成交在2.75%附近,9M及1Y成交在2.78%附近。

一级方面,国债和政金债共发行24只2718.6亿,发行量略有回落,到期量小幅回落,净融资规模增至2418亿,一级招标情绪继续回暖。地方债发行9只245.35亿元。二级方面,受益于摊余成本债基配置需求推动、资金面整体宽松、中美关系紧张等因素,本周债市迎来大幅反弹,尤其是3-7Y利率债下行幅度较大。上半周股市连续三日上涨,但股债跷跷板效应减弱,叠加资金面逐渐宽松,摊余成本法债基买盘强劲,周三午后美方突然要求关闭中国休斯顿领事馆,避险情绪升温,债市迎来三连涨。周四MLF及TMLF到期4977亿,资金面收紧,长端利率小幅回调。周五中方宣布关闭美国驻成都总领事馆,中美矛盾激化,A股暴跌,带动长端利率大幅下行。具体来看,200205较上周五下行12BP,收至3.365%;200006下行9BP,收至2.86%。

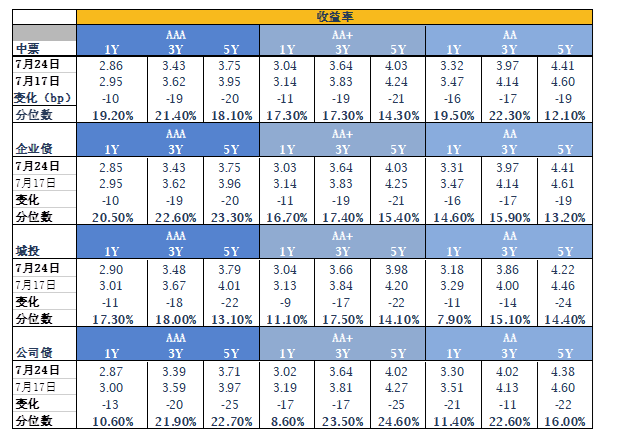

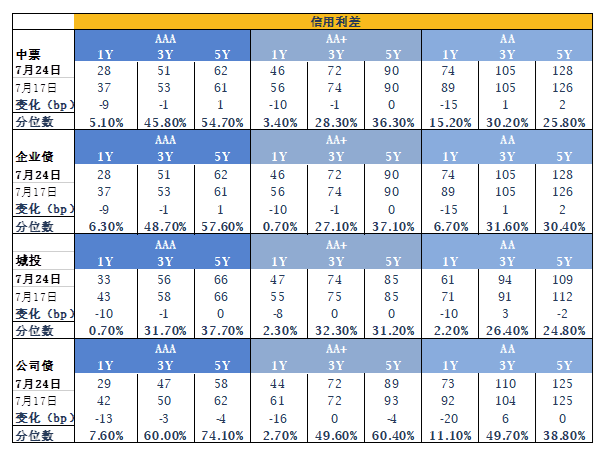

一级方面,上周共发行信用债266只2597.38亿,发行量和到期量均小幅上升,净融资规模增至270.64亿。二级方面,信用债跟随利率债行情,收益率大幅下行,叠加摊余成本法债基买盘推动,整体上中长端收益率下行幅度大于短端。SAAA 信用债1年中枢2.78%,下行8BP;3年中枢3.25%,下行17BP;5年中枢3.50%,下行22BP。信用利差方面,除5年期各等级中票、3年期AA中票及3年期AA城投的信用利差小幅走阔外,其他各期限各等级城投和中票的信用利差不同程度收窄,且1年期券种收窄幅度较大。中美关系紧张,指数大幅调整。本周权益市场宽幅震荡,量价齐跌,波动率有所上升,主要归因于前期获利盘了结、中美关系恶化及科创板解禁压力,周五股市暴跌,上证指数重回3200点以下。全周北上资金净流出248亿。短期市场回归区间震荡,结构化行情延续。具体来看,国防军工板块一只独秀,涨幅8.34%,其次有色金属、电力设备及新能源、消费者服务、石油石化、建材等板块表现相对较好,综合金融、传媒、电子、通信、商贸零售、银行、计算机等板块表现较差。本周上证综指下跌0.54%至3196.77点,深证成指下跌1.37%至12935.70点,创业板指下跌1.30%至2627.84点,中小板指下跌2.34%至8555.14点。

上海银叶投资有限公司成立于2009年2月,是由行业精英和产业资本相结合所共同打造的平台型、综合型专业资产管理机构。公司是中国证券投资基金业协会(AMAC)普通会员、中国银行间市场交易商协会会员、人民币利率互换市场和远期利率市场成员。依靠长期深耕中国资本市场积累的专业优势,银叶投资已经形成覆盖固定收益、宏观对冲、权益投资、量化及衍生品策略等多元化的投资体系。

上海银叶投资有限公司

微信号:yytz_am

电话:021-61080888

地址:浦东新区花园石桥路66号东亚银行金融大厦