【银叶周报】资管新规预期悲观,债市继续大幅调整

资金面及同业存单表现

上周资金面持续紧平衡,早盘大行融出谨慎,各期限资金价格不断上行,直至周四尾盘银行融出增多,资金面有所好转,周五隔夜转宽松,跨月资金价格有所下行但仍维持高位,显示市场对下周资金面预期仍较悲观。上周央行净投放1500亿元,资金价格全面上行,隔夜上行10.77BP至2.89%,7天上行54.91BP至3.83%,14天上行60.21BP至4.89%,21天上行19.67BP至4.64%。本周临近月末,尽管有财政集中投放缓解,但公开市场将有9500亿到期,且财政投放的影响一般有所滞后,预计跨月压力仍较大。

同业存单方面,上周发行量和融资量有所增加,共发行5933亿元,净融资1744.5亿元。一级经过前一周五的认购高峰后,市场较为清淡,前半周发行收益率有所回落,后半周在二级高价卖出的影响下渐渐提价,整体回到周一位置。AAA股份制1M 4.1%-4.15%;3M在4.8%-4.9%,较月初已上行30BP左右,6M 、9M 和1Y 在4.85%-4.9%附近。

利率债表现

上周一方面受到资金面紧张影响,一方面源于资管新规落地,市场对后续细则出台的担忧,债市再度下挫,收益率大幅上行,周四周五因空头回补加抄底,国开收益率下行10BP左右,市场解读为政策影响暂时见底。一级方面,上周国债、政金债发行规模有所回落,共计1001.2亿元,地方债一级发行较活跃,发行规模461.1亿元。二级国债和国开收益率利差进一步走阔,周一至周四国债周中上行5BP左右,国开债收益率大幅上行20BP左右,十年国开一度突破5%。国开上行幅度较大主要还是因为交易盘抛压,国债则因为收益率上行配置价值提高,上行幅度有限。上周10Y国债收益率上行2.63BP至2.9463%,10Y国开上行11.53BP至4.8201%。

信用债表现

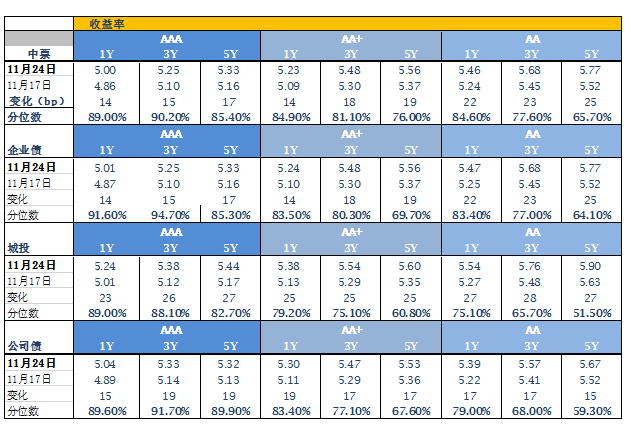

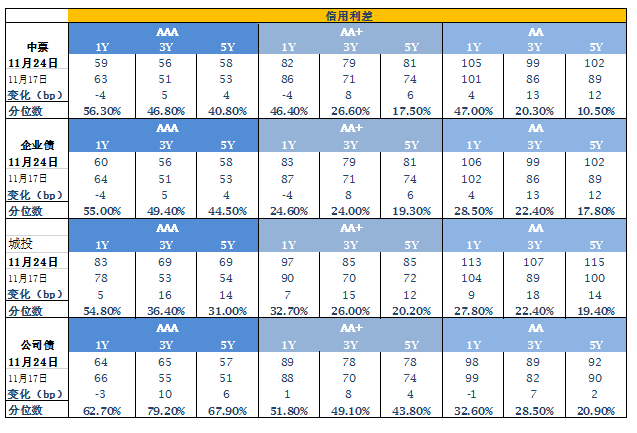

上周信用债发行共计1704亿,短融、中票和企业债发行量均有所增加,公司债发行量小幅下降。二级因监管新规出台,市场预期后期信用利差持续走阔,信用债抛盘严重,收益率继续大幅上行,各品种普遍上行15BP左右,各行业信用利差均走阔。后续伴随资管持续转型,长久期低评级信用品种可能继续面临抛售,信用利差将面临长期的修复过程。

A股概况

上周市场震荡加剧,上证综指跌0.86%, 深证综指跌1.62%,中小板指跌0.9%,创业板指跌2.79%, 其中银行、有色和房地产涨幅居前 食品饮料、电子和医药跌幅较大。前期强势白马股出现较大回调,在目前无风险利率高位攀升、明年通胀预期上升的背景下,市场估值受到抑制。建议在市场调整的过程中关注基本面良好、估值和业绩增长相匹配的个股。

备注:原创文章,欢迎各合作媒体转载,并请注明出处。

银叶投资成立于2009年2月,是由产业资本和业内精英联合打造的平台型、综合型专业资产管理机构。依靠长期深耕中国债券市场积累的专业优势,银叶已然成为固定收益、宏观对冲、权益类投资等领域的卓越资产管理品牌。银叶投资是中国证券投资基金业协会首批会员、中国银行间市场交易商协会会员和人民币利率互换市场成员。

上海银叶投资有限公司

微信号:yytz_am

电话:021-61080888

地址:浦东新区花园石桥路66号东亚银行金融大厦