资金面边际收敛。受税期扰动,资金面边际收紧,但银行间流动性整体保持充裕,波动幅度较小,R001在区间1.97%~2.28%运行,R007在区间2.32%~2.51%运行。本周央行开展逆回购操作3200亿元,逆回购到期1000亿元,国库现金定存到期800亿元,全口径净投放1400亿元。具体来看,R001较上周五上行16BP至2.22%,R007上行5BP至2.36%,R1M上行1BP至2.82%,R3M上行5BP至3.10%。此外,SHIBOR1W上行0.60BP至2.21%,SHIBOR3M上行10.90BP至2.90%。

上周同业存单共发行970只6628.6亿元,净融资额为-484.9亿元。临近税期,资金面小幅收敛,但存单量价齐升,除1M期限外,其他期限存单提价明显,3M及6M较上周提价10BP以上,9M及1Y提价5~6BP,四季度银行压降结构性存款压力仍大,负债压力仍未见明显缓解。具体来看,国股存单方面,1M期限询价2.30%;3M期限询价2.95%~3.00%;6M期限询价3.00%~3.10%;9M期限询价3.10%~3.18%;1Y期限询价3.15%~3.18%。二级国股存单跟随一级提价,截至周五,月内存单集中成交在1.95%~2.10%,不跨元旦的存单集中成交在2.40%~2.45%,跨年3M集中成交在2.94%~3.00%,1Y集中成交在3.18%~3.20%。

一级方面,国债和政金债共发行27只3976.7亿元,净融资额为3435.8亿元。地方债放量发行40只1024.33亿元。本周地方债供给减少,国债发行放量,一级招标情绪回暖。二级方面,本周债市在经济数据略不及预期、供给压力缓解、资金面均衡偏松、风险偏好回落及配置盘入场等因素共振下,债市迎来小幅反弹,收益率曲线走陡。往后看,短期货币政策预期稳定,基本面向好的趋势仍然无法证伪,NCD价格继续上行等因素可能会制约利率下行空间,此外海外疫情反弹、美国大选等因素也会对市场预期形成扰动。具体来看,周一社零、工业增加值数据超预期,但GDP增速不及预期,市场走出短期利空出尽的行情,日终200210下行1.75BP。周二消息面平静,叠加周三国债巨量供应,市场情绪较为谨慎,长端利率窄幅震荡,日终下行0.95BP。周三国债一级招标好于预期,盘中易纲行长重提“货币政策总闸门”利率回吐涨幅,尾盘公布下周国债供给缩量又再次带动收益率下行,日终200210下行1.80BP。周四债市窄幅波动,交易盘止盈,日终200210上行1.25BP。周五权益市场大跌,但一级招标不及预期,叠加临近税期资金面明显收紧,长端利率震荡上行,日终200210上行2.00BP。200210较上周五下行1.25BP,收至3.7425%;200006下行2.00BP,收至3.1925%。

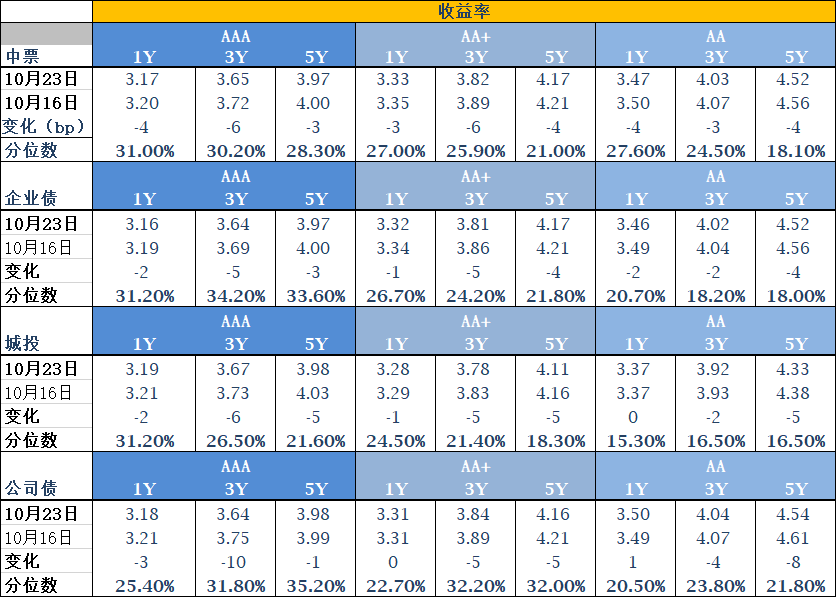

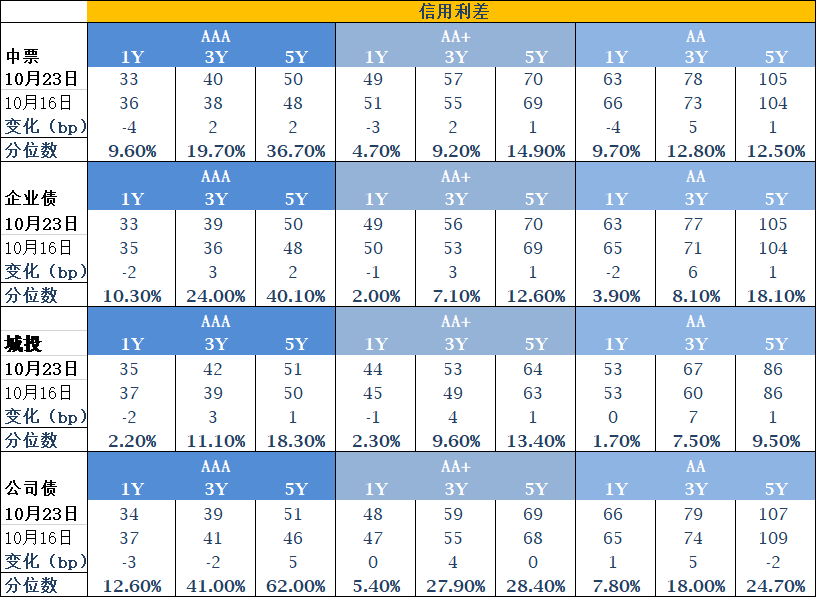

一级方面,上周共发行信用债438只4228.79亿元,净融资额为676.56亿元。一级需求继续回暖,融资成本整体呈下行趋势。二级方面,信用债需求火爆,收益率整体下行3-6BP,尤其是3年期中高等级券种下行幅度较大,中低等级城投不乏低估值 10-20BP成交。SAAA信用债1年中枢3.15%,3年中枢3.52%,5年中枢3.63%。信用利差表现分化,1年期各等级城投和中票的信用利差小幅收窄,3年期和5年期各等级城投和中票的信用利差小幅走阔。短期看,资金面整体保持平稳,套息策略仍然有效,中短久期的中高等级品种仍具有较高的配置价值。

指数弱势调整,成交明显缩量。上周以银行、保险等为代表的金融股继续修复,但金融股的走强难以抵挡其他前期高位股的集体杀跌。本周北向资金净流出140亿,已连续7个交易日净流出。海外疫情反弹、美国大选及财政刺激政策仍具有较大不确定性,国内获利盘资金流出、转债市场吸引部分活跃资金、以及蚂蚁即将上市等也给权益市场带来较大压力,短期预计维持区间弱势震荡。具体来看,除银行板块微幅上涨外,其他板块均不同程度下跌,其中医药生物、农林牧渔、纺织服装、机械设备、食品饮料、家用电器等板块跌幅居前。本周上证综指下跌1.75%至3278.00点,深证成指下跌2.99%至13128.46点,创业板指下跌4.54%至2600.84点。

上海银叶投资有限公司成立于2009年2月,是一家综合型、平台型专业资产管理机构。依靠长期深耕中国资本市场积累的专业优势,银叶投资已经形成覆盖固定收益、宏观对冲、权益投资、量化及衍生品策略等多元化的投资体系,为银行、证券及其他资产管理机构、上市公司、高净值客户等提供长期稳健的多元化资产管理服务。公司是中国证券投资基金业协会普通会员、中国银行间市场交易商协会会员、人民币利率互换市场和远期利率市场成员。

上海银叶投资有限公司

微信号:yytz_am

电话:021-61080888

地址:浦东新区花园石桥路66号东亚银行金融大厦