上周经历5月税期,但资金面在央行有节奏的结构化流动性投放对冲下平稳的度过,资金价格仅临近月中时小幅上行,16号后基本回落至月中前水平。上周一有前一周六顺延的3925亿1年期MLF到期,央行续作其中1560亿1年期MLF,同时发放1年期801亿元人民币抵押补充贷款,利率3.3%,与前期持平。尽管有2365亿MLF未续做,但央行除801亿的PSL外,周二到周四还通过逆回购净投放4100亿,有效熨平税期资金面波动,上周全周净投放共1735亿。资金价格方面,上周R001从前一周五2.49%上涨到周三16号2.86%高点后,周五回落至2.56%;R007从前一周2.79%上涨到16号高点3.45%,随后回落至周五2.81%;跨月21D期限的4.5%-4.6%,周五14天期限可以跨月,R014约3.96%。

上周前半周税期节点资金面预期谨慎,存单一级发行一般,除1M期限外,3M-1Y期限价格整体上涨20BP左右。后半周税期扰动平稳度过,资金面重回宽松后,周四国股3M期限募集大爆发,提价至4.4后,吸引大量非银为主买盘抢购,单日国股3M期限募满发行2000亿左右,单日总募集量3104亿。全周共发行667只存单,总发行量5935.4亿,净融资3798亿,较前一周1319亿增加2479亿。周一至周三需求较一般,国股1M期限3.3%,3M期限4.2-4.25%,6M期限4.25%,9M期限4.35-4.4%,1Y期限4.35-4.4%;一般AAA1M期限3.5%-3.65%,3M期限4.25%-4.35%,6M期限4.35%-4.45%,9M期限4.5%-4.55%,1Y期限4.5%-4.6%;AA+评级1M期限3.65%,3M期限4.35%-4.4%,6M期限4.5%-4.52%,9M期限4.65%-4.7%,1Y期限4.7%-4.75%。前半周单日500-700亿的募集量。周四国股3M提价至4.4%,需求火爆,浦发募集700亿,兴业募集400亿,国股其他期限变化不大,需求清淡。一般AAA各期限基本均提价5-10BP。周五3M国股价格回落至4.3,仅平安提价至4.35%募满,整体发行量尚可。上周SHIBOR3M上行近10BP至4.147%,已快回到降准前水平,结合存单价格上行,显示银行负债端压力边际增加。

利率债方面,上周多方利空因素叠加,利率债收益率震荡上行。资金面先先紧后松,总体平稳,但一季度货币执行报告显示货币政策未转向,进一步修正降准后市场对资金面宽松的预期。基本面方面,周二统计局公布4月宏观经济数据,显示短期仍存韧性。1-4月固定资产投资增速7.0%,继续回落0.5个百分点,其中基建投资放缓较为明显,累计同比从3月的13%降至12.4%,而制造业投资有所改善,累计同比从上月的3.8%反弹至4.8%,此外,地产投资累计同比10.3%,主要受土地购置费用支付延后支撑,仍维持较高位置,但后续受资金来源制约,仍需观察。海外方面,上周美国经济数据强劲,美债收益率创新高,制约国内债券收益率下行。贸易战方面,周五特朗普正式会见国务院副总理刘鹤,双方表态使贸易战趋于缓和,利好债市一大因素消退。此外,利率债供给压力增加,也对债市造成一定冲击。上周利率债一级净供给大幅增加,主要是地方债放量1328亿,国债、政金债和地方债净供给达3365亿,一级需求明显弱于前一周,认购倍数下降。二级受资金面、基本面和海外环境三方因素影响预期,长短端收益率均有所上行,短端上行幅度更大。上周国债收益率曲线1Y收益率上行14BP至3.0711%,国开债1Y收益率上行14BP至3.8846%;国债收益率曲线10Y收益率上行2BP至3.7099%,国开债10Y收益率上行近4BP至4.5431%。

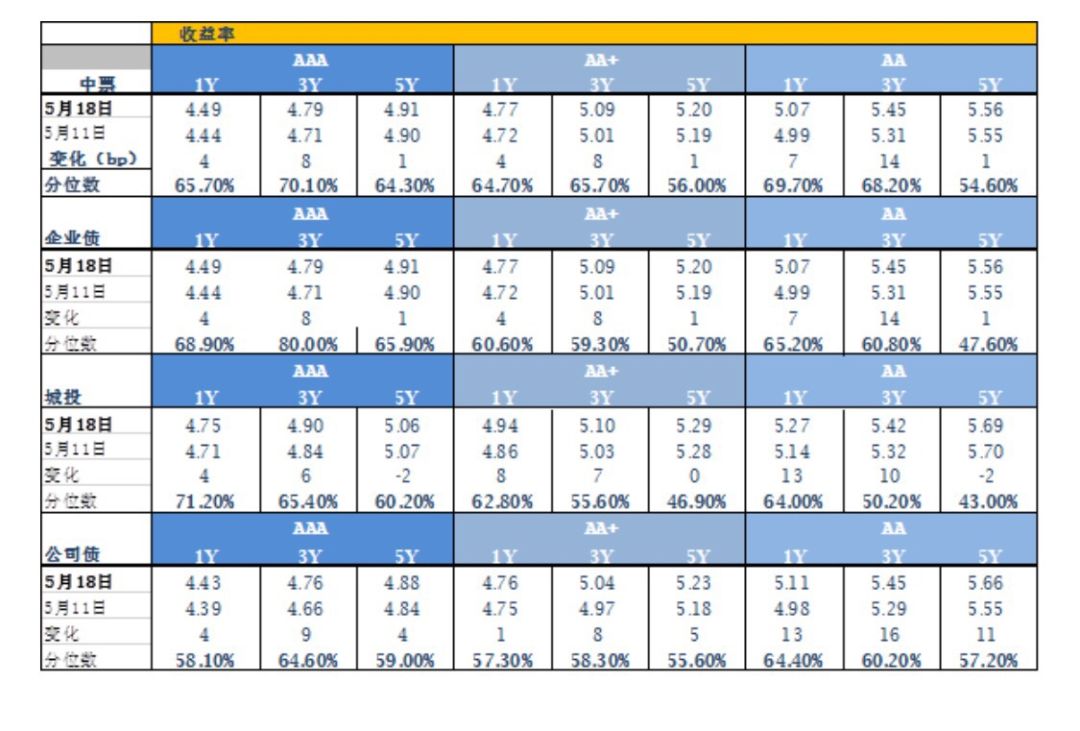

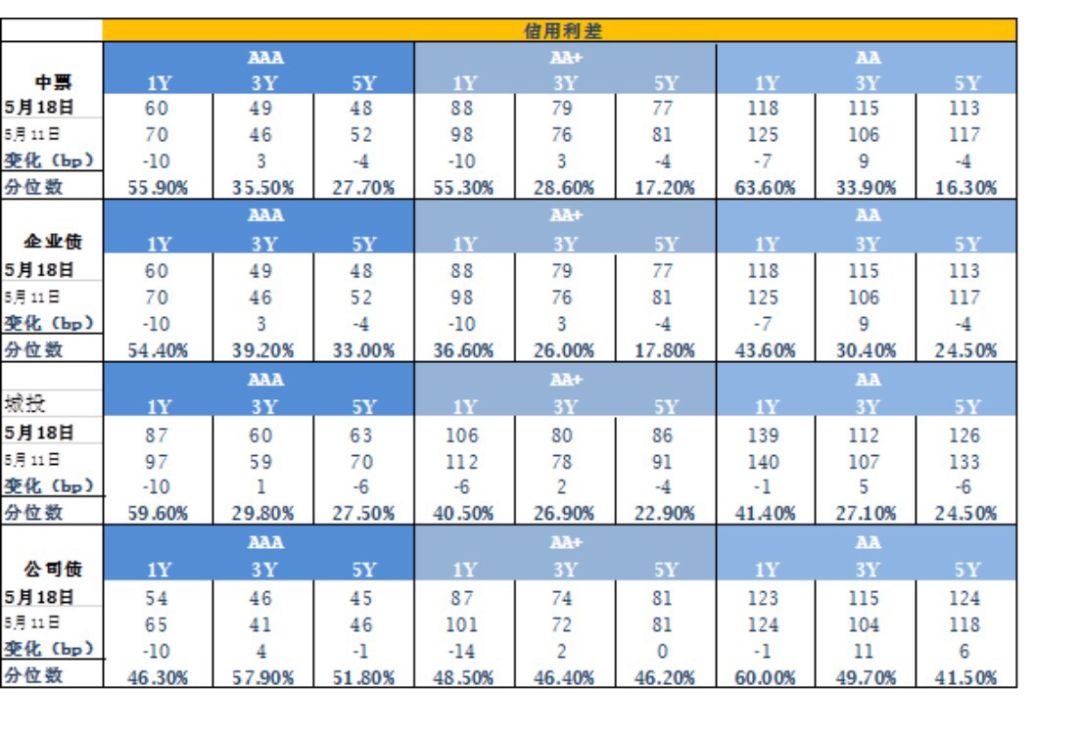

上周信用债发行量回升,新债发行共972.90亿元,其中短融、中票、产业债发行量上升,公司债发行量下降,无城投债发行,净融资负148.21亿。收益率方面,资金面在央行的精细操作下,总体平稳,对信用收益率影响有限。信用主要影响因素仍是近期频发的信用违约事件发酵,在整个信用收紧降杠杆的大环境下,偏低等级主体融资面临困境几乎必然。结合近期社融增速放缓,实体经济整体面临的融资难度可能会继续提升。市场对信用风险担忧不断升温的结果,使上周信用债收益率继续上行,并且信用利差拉大。上周活跃度主要集中在高等级债券,3Y期限上行幅度最大,导致与1Y短端期限利差拉大,和5Y期限利差缩短。AAA中票1Y较前一周上行4BP至4.4851%,3Y和5Y上行8B和1BP至4.7916%和4.9060%;AAA公司债1Y上行4BP至4.4268%,3Y上行9BP至4.7571%,5Y上行4BP至4.8761%。AA城投债1Y上行13BP至5.2708%, 3Y上行10BP至5.4207%,5Y下行2BP至5.6854%。

上周沪深300涨0.78%、创业板指涨0.11%;行业之间的结构分化仍然比较大;总体来看我们认为市场整体估值较低、下行空间不大,目前点位的收益风险比较高;可以关注一些估值偏低、增长稳健的行业,如地产、金融、纺织服装等。

注:原创文章,欢迎各合作媒体转载,并请注明出处。

银叶投资成立于2009年2月,是由产业资本和业内精英联合打造的平台型、综合型专业资产管理机构。依靠长期深耕中国债券市场积累的专业优势,银叶已然成为固定收益、宏观对冲、权益类投资等领域的卓越资产管理品牌。银叶投资是中国证券投资基金业协会首批会员、中国银行间市场交易商协会会员和人民币利率互换市场成员。

上海银叶投资有限公司

微信号:yytz_am

电话:021-61080888

地址:浦东新区花园石桥路66号东亚银行金融大厦