【银叶周报】黑色暴涨急停,债市先抑后扬

一周债市回顾:

上周资金面前紧后松,但整体平稳,债市主要受大宗商品期货暴涨影响,风险偏好及通胀预期上升,债市情绪受挫,长端利率收益率上行4-5BP。周二周三进出口数据和PPI、CPI数据出炉,均低于前期预期,但未对市场造成较大影响。海外地缘风险上升,特朗普和朝鲜多次隔空交火,令全球范围避险情绪升温,美债收益率下行至6周来低点,大宗商品期货在后半周走势见顶回落,债市收益率超跌反弹,迎来一波下行。信用债方面,调整幅度大于利率债,中长端调整幅度大于长端,城投债和产业债价差持续走阔。

经济基本面:

国际经济:

海外市场方面,前一周五美国7月非农数据公布,非农就业新增20.9万人,高于预期的18万人,前值从22.2万修正为23.1万。失业率下降至4.3%,为十六年来最低水平。7月非农数据大超预期,助推美股高开高走,美元跳涨,10年期美债收益率大幅走高。

上周特朗普和朝鲜多次隔空交火,朝鲜表示正考虑在8月份向关岛发射4枚战略导弹。总统特朗普回应称,美国军队已经“锁定目标,装弹上膛”,如果朝鲜做出不明智的选择,朝鲜将陷入“巨大的麻烦”之中。全球避险情绪显著升温,全球股市集体下挫,避险资产持续走高,美债收益率迅速下行至六周以来的低点。

国内经济:

上周二公布7月进出口数据,进出口增速均不及预期,大幅回落。按美元计,出口同比7.2%,预期 11%,进口同比11%,预期18%。去年7月进口环比增速略高于历史水平,再加上前期大宗商品价格回落的滞后影响,7月进口增速回落符合预期。出口方面,对美国、欧盟与金砖国家出口增速回落,或与中美贸易摩擦、中印关系恶化、巴西与南非经济增长乏力有关。

上周三物价数据公布,7月CPI同比1.4%,环比0.1 %,不及预期1.5%。主要受食品项拖累,其中鲜果和猪肉为主要拖累,二者分别下跌9.2%和0.7%,均弱于季节性;鲜菜和蛋分别上涨7%和3.2%,强于季节性。非食品价格环比上涨0.2%,强于季节性。除住房和交通通信,其他分项均强于季节性。7月农产品对CPI负贡献收窄,反映出终端消费需求继续回暖趋势。供给层面,前期压栏的超标猪基本消化,鸡蛋供应持续减少,蔬菜去年同期基数快速下降,去年水灾导致今年水产品供应短缺。8月是猪肉需求旺季,预计8与份农产品对CPI负贡献有望继续收窄。PPI方面,环比回升0.2%,同比上涨5.5%,不及预期5.6%。环比上涨的原因主要是供给侧改革继续推进,钢铁行业打击地条钢导致的供需改善价格上涨,以及环保效应发酵,供给收紧,化工品价格上涨。这一因素短期内仍将持续,但未来经济下行压力加大,PPI环比可能偏弱。

资金面:

上周资金面前紧后松,周一周二较前一周转紧,但整体仍均衡,后半周全面宽松,资金价格维持低位,减点融出频现。上周央行进行7D逆回购3900万,14D逆回购3600万,上周共有逆回购到期7800万,未有MLF到期及操作,共实现净回笼300万,前一周净回笼400万。无MLF、正回购和央票到期。资金价格方面,较前一周有所上行,其中隔夜价格上行9.63BP至2.8209%,7天上行3.02BP至3.0689%,14天下行2.72BP至3.5648%,21天上行5.68BP至3.7939%。

利率债表现:

上周债市资金面整体均衡,虽然央行连续净回笼或零投放的操作控制流动性水平,但无碍流动性充裕局面,债市主要受期货黑色系爆发影响,情绪受挫,收益率整体上行。上周螺纹、热卷盘中一度涨停,螺纹钢大涨逾6%,创近四年半新高。大宗商品期货暴涨一方面强化市场风险偏好提升的预期,另一方面引发市场对于后期通胀水平再起,进而导致货币政策收紧的预期,是上周前半周收益率上行的主要逻辑。后半周特朗普和朝鲜之间激烈表态另全球范围避险情绪升温,美债收益率大幅下行,大宗商品走势见顶回落,债市收益率超跌反弹,迎来一波下行。值得注意的是,周五宣布自8月15日起,将螺纹钢RB1710合约、RB1801合约日内平今仓交易手续费从成交金额的万分之一调整为成交金额的万分之五。同时,非期货公司会员、客户在螺纹钢RB1710和RB1801合约日内开仓交易的最大数量为8000手,但套期保值交易不受此限制。此举意在控制大宗商品期货的过分火热,受此消息影响,周五期市相关品种收跌,而此前由于担心大宗涨势过猛导致未来通胀水平有可能抬升而被压制的债市情绪则得到释放。

一级市场:上周国债和政金债共发行20只,总发行量2007亿,净融资1237亿,前一周净融资为404.5亿。分别为6只国债,6只国开行债,3只进出口债和5只农发行债。中标利率与市场预期相差不大,需求倍数亦属尚可。地方债方面,上周发行量回升至1511.72亿,前一周净融资为341.8亿元。

二级市场:上周利率债前半周10Y国债和国开上行4-5BP,后半周在美债下行和商品走势见顶下跌后,收益率超跌反弹,收益率小幅下行2BP左右。国债收益率曲线10Y收益率下行0.99BP至3.6163%,国开债10Y收益率上行2.39BP至4.2705%,农发债10Y收益率上行0.75BP至4.3112%,进出口行债10Y收益率上行0.07BP至4.3074%,地方政府债AAA曲线5Y收益率上行1.19BP至3.9649%。

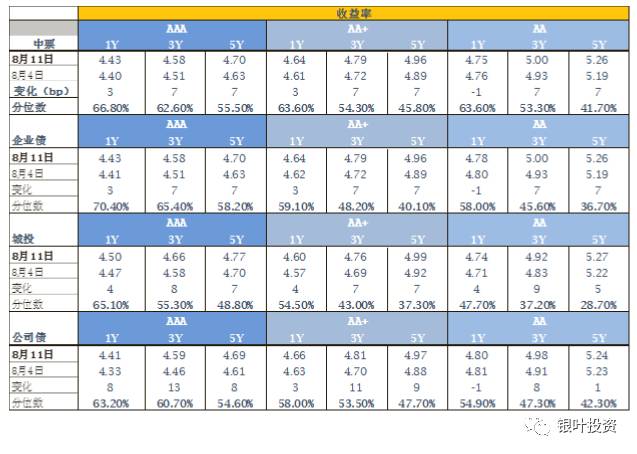

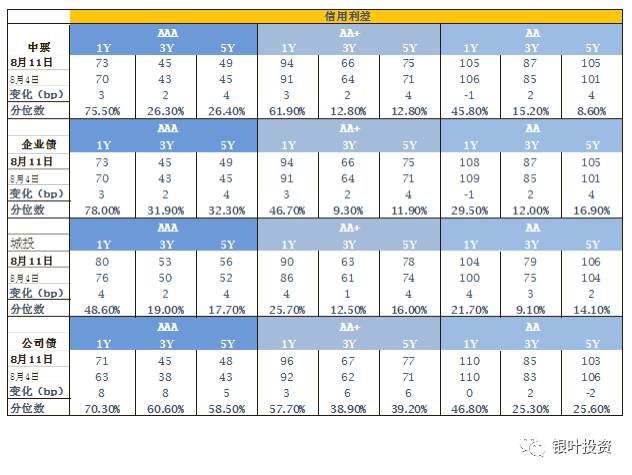

信用债表现:

上周资金面前紧后松,信用债收益率整体上行,且调整幅度大于利率债。中长端调整幅度大于长端,城投债和产业债价差持续走阔。

一级市场:上周信用债一级发行持续回暖,总发行量1397.1亿,受短融拖累,到期量较大,净融资226.95亿,前一周净融资639.66亿。短融及超短融发行52只,总发行量554.5亿,较上周增加57.5亿,净融资-289亿;中票共发行26只,总发行量283亿,较上周增加26亿,净融资131.4亿;企业债共发行20只,总发行量257.8亿,较上周增加54.4亿,净融资176.7亿;公司债共发行36只,总规模为301.8亿元,净融资207.85亿,较前一周减少24.36亿。

二级市场:上周信用债收益率整体上行。1Y期短端收益率上行3-4BP,信用利差走阔,中长期期限上行幅度7BP及以上。公司债表现较差,各等级3Y期限上行10BP左右。中债中短期票据AAA曲线5Y收益率上行7BP至4.7%,中债企业债AAA曲线5Y收益率上行7BP至4.7%,城投债AA曲线5Y收益率上行5BP至5.27%。公司债AA曲线3Y收益率上行8BP至4.98%。

A股概况:

上周市场上证综指报收3208.54,跌1.64%;深圳成指报收10291.35,跌0.85%;中小板指报收6892.32,跌0.31%;创业板指报收1742.14,涨1.31%。其中食品饮料、医药和农林牧渔涨幅居前,而化工、金融和钢铁等周期品跌幅较大。市场对周期股的分歧开始加大,环保限产的涨价预期已在快速上涨的股价中有了较大的体现,钢协对价格的表态增加了市场的担忧,建议在控制风险的前提下,关注真正受益供给侧改革、业绩增速确定、估值合理的个股。

备注:原创文章,欢迎各合作媒体转载,并请注明出处。

银叶投资

成立于2009年2月,注册资本1.18亿元,累计资产管理规模逾180亿元人民币,是由产业资本和业内精英联合打造的平台型、综合型专业资产管理机构。依靠长期深耕中国债券市场积累的专业优势,银叶已然成为固定收益、宏观对冲、权益类投资等领域的卓越资产管理品牌,是中国证券投资基金业协会首批会员。

微信号:yytz_am

网站:www.fspring.com