【银叶周报】股市急跌叠加经济边际放缓,信用长端加速下行曲线走平

资金面及同业存单表现

上周周一央行公告,下调大型商业银行、股份制商业银行、城市商业银行、非县域农村商业银行、外资银行人民币存款准备金率1个百分点,当日到期的MLF不再续做。降准落地,叠加国庆假期导致税期顺延,上周资金面持续宽松,月内资金价格维持低位,跨月资金价格小幅上涨,非银14D市价基本在3%-3.5%区间。公开市场操作方面,上周逆回购无到期,但周二有1500万国库定存到期,央行公告称银行体系总体流动性充裕,周一至周四未进行逆回购操作,周五进行300万7天逆回购操作,全周净回笼1200亿。资金价格方面,隔夜价格基本持平前一周,R001到2.4596%;R007同样持平上周在2.6%左右;R014因周三起跨月,较上周上行18BP至2.8495%,R1M上涨5BP至2.9263%。此外,上周SHIBOR1W上行0.5BP至2.622%,SHIBOR3M上行4.2BP至2.842%,SHIBOR1Y基本持平前一周在3.507%。

同业存单供需两旺,发行机构3M和6M期限提价明显,发行量回升至4854.1亿,较前一周增加1622.3亿,净融资1444.7亿。具体价格方面,截至周五,国股1M 2.55%,国股3M因跨年上涨20BP至3.0%;6M部分上涨10BP至3.35%;9M上涨5-10BP至3.55%;1Y期限基本稳定在3.55%。除国股外,一般AAA1M持平前一周在2.6%-2.65%,3M期限继续上涨10BP左右至3.1%-3.15%;6M期限上涨10BP左右至3.4%-3.45%;9M期限3.60%-3.65%居多,1Y期限仍然在3.6%-3.8%。AA+评级1M在2.65%;3M期限至3.1%-3.15%;6M期限提价至3.55%附近,9M期限基本在3.7%左右,1Y期限上涨10BP至3.8%-3.85%。

利率债表现

利率债方面,上周一周国债和政金债共发行12只,发行量1901亿,到期量927亿,净融资为974亿;地方债发行量上涨至1257.6亿,净融资970.58亿。资金面宽松加上供给相对较少,一级需求较好,特别是长期限。二级方面,上周债市主导因素两方面,一是美股和A股接连下跌,避险情绪升温,股债跷跷板效应明显,助益债市收益率下行。二是经济数据密集发布,周二通胀数据基本符合预期,9月CPI增速2.5%,市场反应平平;周三社融数据公布,新口径纳入地方专项债,导致数据“虚高”,老口径依然显示社融下滑趋势未变,债市小幅下行;此外,周五公布1-9月固定资产投资同比增长5.4%,房地产开发投资同比增9.9%;9月规模以上工业增加值同比实际增长5.8%,大幅低于预期;三季度GDP增速放缓至6.5%。总体看,经济增速放缓确认,地产投资显疲态,且销量快速下滑;基建开始发力,但相对弱于预期;工业在汽车业明显下滑拖累下相关产业增加值等走弱;制造业表现亮眼,但需排除掉低基数效应。总体基本面数据利多债市。上周国债收益率曲线1Y上行1.2BP至2.9027%,国债收益率曲线10Y下行1.73BP至3.5658%;国开债1Y收益率上行1BP至2.9397%,口行1Y收益率曲线上行3.4BP至3.1396%,农发1Y收益率曲线上行2.7BP至2.9881%;国开债10Y收益率下行2.72BP至4.127%,农发债10Y收益率下行3.67BP至4.285%,进出口行债10Y收益率下行3.24BP至4.2937%。

信用债表现

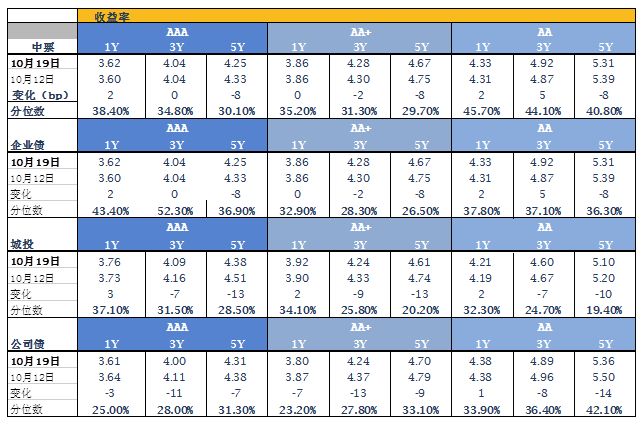

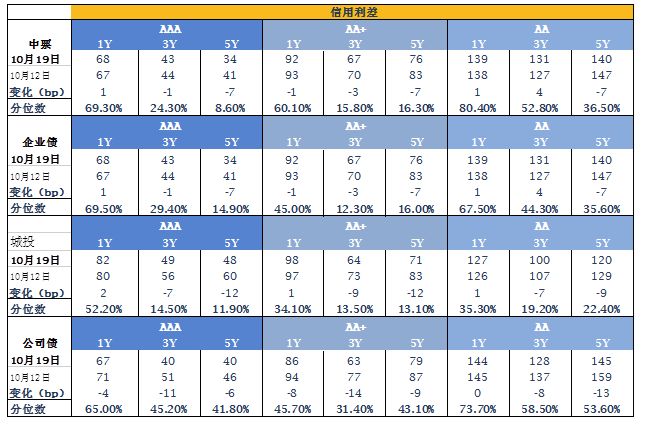

上周信用债一级发行回暖,共发行165只债券,总发行量1688.88亿元,净融资量为190.04亿。二级方面,短端因下周税期降至,资金面预期收敛存单提价等,小幅上行;长端因上周公布的数据确认经济下行压力较大,长期利多债市,之前长端积蓄的做多力量得以释放,5Y成交活跃收益率迅速下行,信用利差有所收窄,一些7-8Y的好名字也有成交。具体看,AAA中票1Y上行2.4BP至3.6207%,3Y基本持平上周至4.0378%,5Y下行7.53BP至4.2515%;AAA公司债1Y下行2.62BP至3.6112%,3Y下行10.76BP至4.0022%,5Y下行7BP至4.3058%。AA城投债1Y上行2.44BP至4.2112%,3Y下行6.66BP至4.6011%,5Y下行9.68BP至5.1047%;AA+企业债估值收益率1Y持平上周至3.8607%,3Y下行2.28BP至4.2754%;5Y下行7.53BP至4.6715%。

A股概况

上周市场先抑后扬,全周上证综指跌2.17%,创业板跌1.46%。我们认为,目前A股市场处于中期磨底阶段,虽然上周五市场出现了大幅反弹,但市场风险偏好偏低,对中美贸易战、经济数据的进一步下滑等仍有较大担心,建议严格控制仓位,逐步布局增长确定性的行业龙头。

注:原创文章,欢迎各合作媒体转载,并请注明出处。

银叶投资成立于2009年2月,是由产业资本和业内精英联合打造的平台型、综合型专业资产管理机构。依靠长期深耕中国资本市场积累的专业优势,银叶已成为固定收益、权益、量化、宏观对冲、衍生品投资等领域的知名资产管理品牌。银叶投资是中国证券投资基金业协会首批会员、中国银行间市场交易商协会会员和人民币利率互换市场成员。

上海银叶投资有限公司

微信号:yytz_am

电话:021-61080888

地址:浦东新区花园石桥路66号东亚银行金融大厦