【银叶周报】资金面宽松,收益率下行

资金面及同业存单表现

为对冲月底缴税高峰,上周央行加大了公开市场投放力度,周一至周四分别开展7天逆回购操作1200亿、1200亿、1500亿和1000亿,另外周五有300亿逆回购到期,全周累计净投放4600亿。尽管15日刚实施降准且月末财政支出加大一定程度上可以对冲税期的影响,央行对资金面可能出现的波动仍然十分谨慎。在央行的呵护下,R007和DR007在十月这个缴税大月的波动远低于季节性。上周Shibor3M上行11bp,3个月同业存单发行利率上行7bp。Shibor的平稳一定程度指向近期宽信用政策不断加码的效果有所显现,特别是8月以来地方专项债的“天量”发行加大了银行负债端的压力。分期限来看,Shibor1M小幅下行明显受到降准影响,Shibor3M上行则受跨年资金需求的推动。

利率债表现

上周新发行利率债2515亿,利率债净到期672亿。其中,发行附息国债781亿、国开债364亿、口行债128亿、农发债260亿、贴现国债150亿、地方债832亿。上周地方债和口行债发行量环比减少,叠加到期量大幅上升,导致利率债净供给大幅下降。同时,一级市场需求向好,整体倍数较高,利率债净发行减少以及资金面宽松是一级市场需求边际转好的主要原因。在央行加大流动性投放、维持资金面宽松以及股市走弱、避险情绪上升的背景下,上周债市整体收涨,其中十年国开活跃券180210累计下行3.5bp,十年国债活跃券180019累计下行3.75bp。短端利率下行幅度大于长端,国债10-1利差走扩3bp至70bp,国开10-1利差走扩4bp至123bp。央行加强逆回购投放维稳资金面是债市收涨的主要因素,短端对资金面更敏感因而下行幅度大于长端。另外,政府于进一步加强了宽信用的举措,可能对长端在情绪上形成一定抑制。

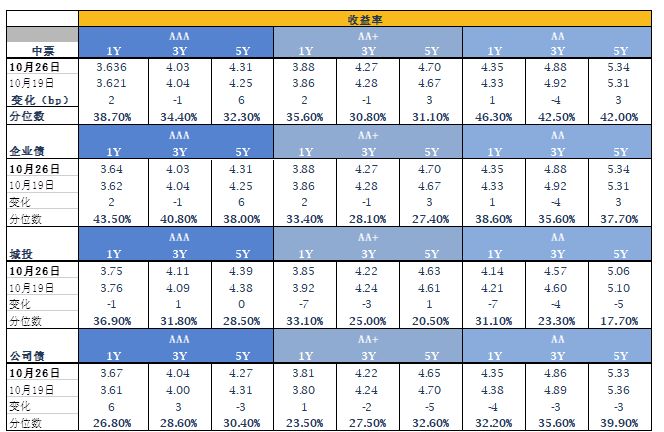

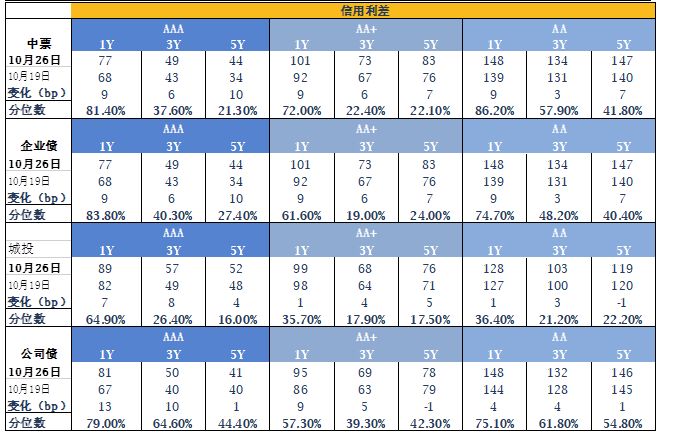

信用债表现

上周信用债新发行共2064亿,到期规模与上周持平,在1542亿,融资净额小幅上升到522亿。二级市场,城投债方面,仅有高等级中的3年期AAA债券和5年期AA+级债券收益率上行,其余各年期收益率均有所回落,尤其是偏短期的品种。中票方面,3年期AAA、AA+和AA等级债券收益率均有所回落;其余券种的收益率均有所上行,其中低评级的债券收益率上行幅度更大。信用利差方面,城投债和中票整体走阔。具体来看,城投债方面,除了5年期AA等级信用利差小幅收窄外,其余各等级信用利差走阔;中票方面,各期限、各等级的中票信用利差均走阔。等级利差方面,城投债和中票表现等级分化明显,其中AA等级均上行,AA-等级下行。

A股概况

上周市场跌宕起伏,前一周末金稳会召开专题会议推出多项措施稳定资本市场,受此影响周一股市开盘大涨,周二大跌回吐涨幅,周四在美股等海外市场大跌的背景下,A股走出独立行情,翻红。整周来看,上证上涨1.9%到2599点,深证涨1.6%到7505点。

注:原创文章,欢迎各合作媒体转载,并请注明出处。

银叶投资成立于2009年2月,是由产业资本和业内精英联合打造的平台型、综合型专业资产管理机构。依靠长期深耕中国资本市场积累的专业优势,银叶已成为固定收益、权益、量化、宏观对冲、衍生品投资等领域的知名资产管理品牌。银叶投资是中国证券投资基金业协会首批会员、中国银行间市场交易商协会会员和人民币利率互换市场成员。

上海银叶投资有限公司

微信号:yytz_am

电话:021-61080888

地址:浦东新区花园石桥路66号东亚银行金融大厦