【银叶周报】资金面宽松叠加基本面偏弱,长债收益率大幅下行

资金面及同业存单表现

资金面维持宽松。目前银行体系流动性总量处于较高水平,央行已经连续7个交易日暂停公开市场操作,上周公开市场逆回购到期2200亿,另有1055亿MLF到期,全周公开市场净回笼3245亿。月初资金面延续宽松态势,月内资金价格在周二冲高后逐步回落,其中R001最高点升至2.32%,R007升至2.50%。具体来看,R001较上周五下行11BP至2.09%,R007下行11BP至2.33%,R014下行9BP至2.48%,R021下行10BP至2.84%,R1M上行16BP至3.18%,R3M下行6BP至3.13%。此外,SHIBOR1W价格下行12.3BP至2.39%,SHIBOR3M持平前周五,上行0.5BP至2.76%。

上周同业存单共发行669只4203.1亿,发行量和净融资额均有明显上升。资金面维持宽松,银行间同业负债成本维持低位运行,但本月存单到期量大,存单市场供需两旺,量价齐升,存单价格整体上行5-10BP,需求集中在1M、3M及1Y期限。周二周三存单全期限到期日均落在非工作日,募集情绪不佳。周四周五在国股行纷纷提价下,引动交投行情,周四发行量达1900亿元,创年后单日发行量新高。具体来看,国股存单方面,1M期限报价2.7%~2.75%,3M期限报价2.7%~2.8%,6M期限报价2.8%~2.87%,9M期限报价2.85%~2.88%,1Y期限报价3.02%~3.09%。

利率债表现

一级方面,国债和金融债共发行42只2440.4亿,发行量小幅上升,净融资规模受到期量增加影响降至-163.9亿。上周地方债发行2只14亿。利率债需求上半周延续疲软态势,下半周需求略有好转,倍数和中标利率均有改善,短端需求尚可,中长端配置情绪依旧不佳。二级方面,上周股市冲高回落,上半周股市大涨对债市冲击有限,下半周股市出现大幅回调,加上资金面维持宽松、政府工作报告提出“降低实际利率水平”引发市场降息预期、进出口数据不及预期,叠加全球经济放缓明显,欧美国家经济数据低于预期,美债连日上涨,长债收益率大幅下行。具体来看,上周十年国开债活跃券180210累计下行10.75BP至3.6425%,190205累计下行12.5BP至3.5875%,十年国债活跃券180027累计下行6BP至3.14%。其他期限方面,1年国开活跃券190201累计下行2bp,3年国开活跃券180208累计下行2BP,5年国开活跃券180211累计下行8.5BP,7年国开活跃券180206累计下行3BP。

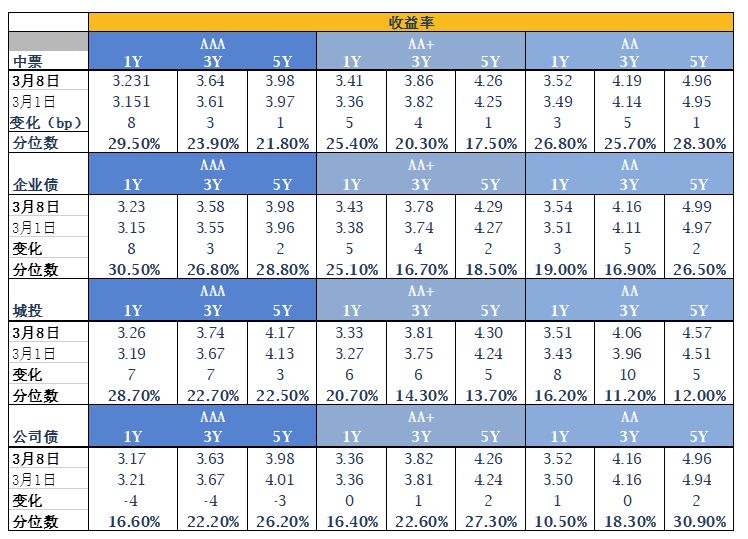

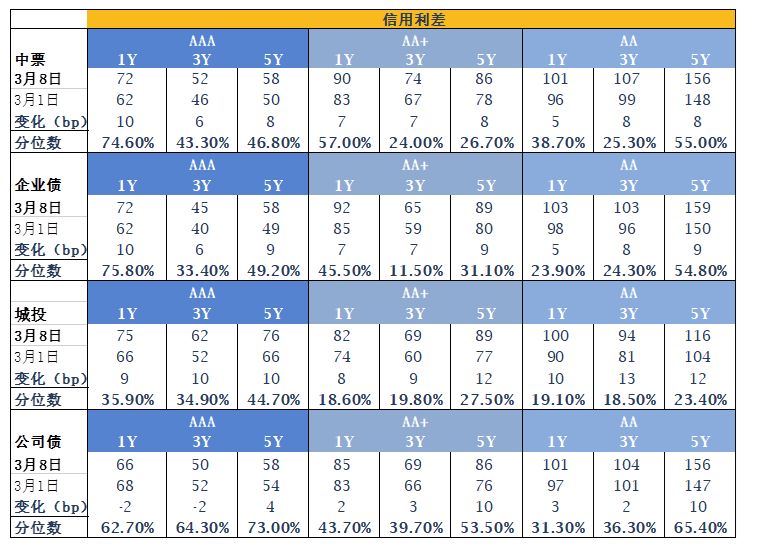

信用债表现

一级方面,上周共发行信用债231只2752.55亿,发行量小幅上升,净融资规模受发行量增加及到期量减少影响大幅升至1405.93亿。一级配置需求较为谨慎,市场偏好短久期品种。二级方面,信用债收益率先上后下,整体继续小幅调整,交投活跃,上半周高估值成交为主,抛盘略重,下半周则小幅减点成交居多,信用利差明显走阔。收益率方面,各期限各等级城投债和中票收益率整体上行,且中短端期限品种调整幅度偏大。信用利差方面,各期限各等级城投债和中票信用债利差大幅走阔,且低评级城投债利差走阔幅度最大。

A股概况

A股冲高后出现大幅回调,上证失守3000点。海外方面,全球经济表现疲弱,欧洲下跌2019年经济预期,美国经济数据疲弱,美股连日下跌;国内方面,前周末科创板深夜开闸,发布相关细则,政府工作报告提出减税降费2万亿,深化增值税改革等利好股市,但近期股市上涨过快,涨幅过高,华为起诉美国政府,叠加周四晚间中信证券给予中国人保A股“卖出”评级,宁波银行、路桥农商银行因信贷资金违规流入股市被罚,周五华泰证券给予中信建投“卖出”评级等事件引发股市大幅回调。整体来看,上周计算机、农林牧渔、通信、电子元器件、传媒等板块表现较好,银行、食品饮料、餐饮旅游、煤炭、石油石化等板块表现较差。上周上证综指下跌0.81%至2969.86点,深证成指上涨2.14%至9363.72点,沪深300指数下跌2.46%至3657.58点,创业板指数上涨5.52%至1654.49点,中小板上涨2.38%至6081.05点。

注:原创文章,欢迎各合作媒体转载,并请注明出处。

银叶投资成立于2009年2月,是由产业资本和业内精英联合打造的平台型、综合型专业资产管理机构。依靠长期深耕中国债券市场积累的专业优势,银叶已然成为固定收益、宏观对冲、权益类投资等领域的卓越资产管理品牌。银叶投资是中国证券投资基金业协会首批会员、中国银行间市场交易商协会会员、人民币利率互换市场和远期利率市场成员。

上海银叶投资有限公司

微信号:yytz_am

电话:021-61080888

地址:浦东新区花园石桥路66号东亚银行金融大厦