【银叶周报】资金短松长紧,信用持续分化

经济基本面:

国际经济:

周三晚间,美联储公布五月FOMC会议纪要,美联储官员们认为,美国经济就业市场继续改善、且全球经济所面临的若干风险逐步消退。几乎所有联储官员都赞成17年开始缩表。大部分官员认为经济和通胀低迷时暂时的,年内加息两次的计划不变,6月和9月加息概率上升。会议纪要公布后,美国国债收益率全面下行,国内市场由于对美联储6月加息预期已有较充分的反映,周四债市受此影响有限。

国内经济:

实体经济方面,1-4月份工业企业营业收入、利润总额累计同比增速为13.5%、24.4%,较前值回落0.5、3.9个百分点,4月份利润总额同比增速回落至14%。具体分行业看,煤炭行业利润继续大幅改善,铁矿石小幅改善,化工、钢铁、有色等行业增速有所回落。一季度工业企业利润的数据明显改善主要源于基数效应,然而去年二季度开始供给侧改革发力将导致基数抬升,加上今年需求减弱和政策边际力度减弱,企业利润持续改善有限,预期下半年工业企业利润改善将减速。

政策面,上周市场情绪主要受证监会对“通道业务”监管态度左右。前一周五下午,证监会新闻发言人张晓军提出,各证券基金管理机构从事资管业务要坚持资管业务本源,审慎勤勉履行管理人职责,不得从事让渡管理责任的所谓“通道业务”,证监会将对经营混乱,合规失效、风险外溢的机构从严监管。证监会对“通道业务”的严厉表态,另市场对严监管的预期升级,并且市场对此表态普遍揣测监管可能全面禁止通道业务。另外,周一人民日报发表了一篇文章,称“猫冬”过关行不通,表示一些金融机构面对近期连续的监管措施仍存在侥幸心理,认为躲过这一关后,还能“重操旧业”。然而,市场规范化的大趋势不会变,如果抱有幻想,就会贻误良机,错过转型的最佳时间窗口。金融机构要想走得远、做得大,就得坚守稳健审慎底线,正本清源,回归主业。文章加剧市场对监管从严从紧的预期,引发周一市场大幅下跌。随后,周一晚间,路透社援引监管层人士说法表示,“媒体存在误读,监管层并没有全面禁止。”实际上,监管层从去年就开始对通道业务进行限制和压缩,证监会的表述只是对资管业务加强监管的延续。另外,澎湃称,监管部门对通道业务的态度并非“全面禁止”,而是不鼓励通道业务,希望机构尽量少做;另外,对于提供通道的机构,要负担起管理责任。媒体接连对“通道业务”监管辟谣后,周二开始债市情绪有所缓和,债市整体小幅震荡。此外,5月24日穆迪将我国长期债务评级由Aa3下调至A1,展望从负面调整至稳定,主要三点理由:政府债务增长、改革不确定性、外汇储备下降,此次评级下调超出市场预期,将提高国内企业境外融资成本,但对国内债市影响不大。周五晚《金融时报》称央行拟在6月上旬开展MLF操作,并择机启动28天逆回购操作,以保持流动性稳定,显示央行维稳资金面的态度,但维稳并不等于宽松,6月资金面趋紧预期并未完全消除。

资金面:

上周为5月节前最后一周,资金面整体延续宽松态势,缴准缴税对资金面的扰动影响有限,隔夜资金价格下降甚至频现减点融出,但长期资金价格仍相对处于高位,资金价格曲线陡峭,显示市场对6月跨季考核压力和去杠杆政策的担忧。央行上周一至周五分别进行了100、800、400、600、200亿元7天逆回购操作,300、600、500、100、200亿元14天期逆回购操作,未开展28天期逆回购操作。央行上周一到周五分别有100亿、1700亿、1400亿、700亿和200亿,共计4100亿逆回购到期。央行上周净回笼300亿元,前一周净投放1600亿元。具体看,周加权利率隔夜价格下行10.42BP至2.5841%,7天上行31.31BP至3.3988%,14天下行21.16BP至4.109%,21天下行51.02BP至4.14%。

一级市场:

利率债方面,上周新发行2只进出口行债,4只国开行债,4只农发行债、2只国债和2只铁道债,需求较上一周有所好转,但发行结果仍一般。周二1Y国开发行,中标利率3.962%,较估值高出7BP,较二级高出5BP;周三农发1/3/5/10Y发行,发行结果好于市场预期,1Y高出估值5.6BP,3Y持平估值,5Y低于估值6.3BP,10Y持平估值和二级。另外,周三有5Y和10Y铁道债发行,需求尚可,10Y需求更好,5Y比估值高6.3BP,10Y略低于估值。周四口行发行,需求和倍数较好,1/3/5Y中标利率分别低于估值6.8BP,3.9BP和4BP;国开发行3/5/10Y期限,需求弱于预期,5Y高于二级4.2BP,10Y高于二级2.4BP左右,带动二级上行1BP。周五贴现国债需求较弱,加权利率高于二级4.4BP。地方债方面,上周共发行1193.5亿,发行主体为广西、湖北、四川和内蒙。

信用债方面,上周信用债新债发行较前一周有所回升,但净融资仍为负。上周短融和超短融发行规模回升,共发行28只,发行规模共计314.5亿,较前一周增加90.5亿,行业主要集中在公用事业、交通运输、通信、与综合等。其中AAA级11只,AA+级10只,AA级6只;上周共发行8只中票,总规模76亿,其中AAA级两只,AA+和AA级各3只;上周共发行17只公司债,总规模为156.10亿元,从发行方式来看,为6只公募债,11只私募债;从评级来看6只AAA级、4只AA+级和7只AA级。上周共发行3只企业债,总规模为20.5亿元,从发行方式来看,3只债券均为公募债;从评级来看,为一只AA+级,一只AA级,一支AA-级。上周共有18只个券取消发行,并且大部分是评级在AA+以上的高等级券,取消发行的原因主要是近期二级市场波动较大。

二级市场:

利率债方面,收益率曲线整体小幅上行。周一收益率大幅上行,7Y国债170006上行4.5BP收于3.8%、10Y国债170004上行5%收于3.67%,10Y国开170210上行4.75BP收于4.3675%。周二收益率震荡为主,7Y国债170006下行4BP至3.76%,10Y国债和国开分别下行0.25BP和1.25BP至3.6675%和4.355%。周三收益率小幅下行,7Y国债170006下行3BP至3.73%,10Y国债和国开均下行0.75BP至3.66%和4.3475%。周四利率债收益涨跌互现,7Y国债170006下行1.5BP至3.715%,10Y国债170004下行0.5BP至3.655%,10Y国开上行0.75BP至4.355%。周五利率债交投清淡,7Y国债170006下行1BP至3.705%,10Y国债收益无变化,10Y国开上行0.5BP至4.6%。上周周变化,国债收益率曲线10Y收益率上行2.51BP至3.6501%,国开债10Y收益率上行4.35BP至4.3603%,农发债10Y收益率上行2.37BP至4.5277%,进出口行债10Y收益率上行2.52BP至4.5304%,地方政府债AAA曲线10Y收益率上行7.51BP至4.4501%。

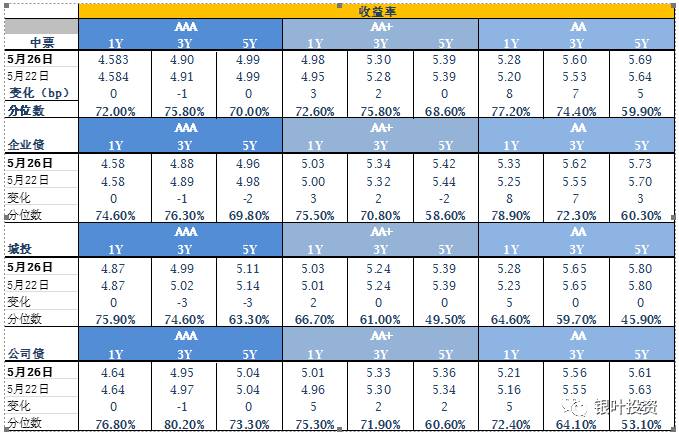

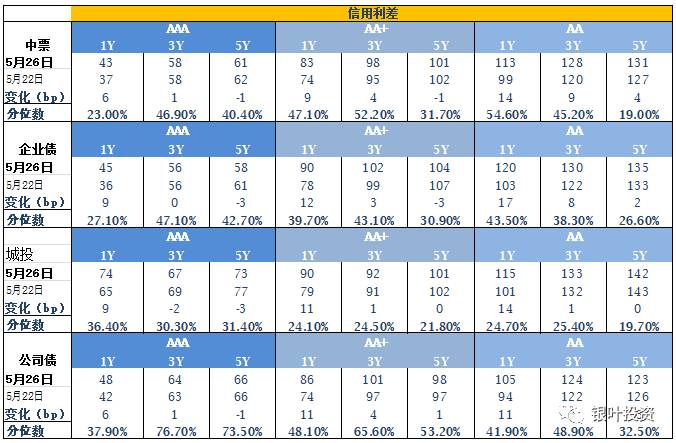

信用债方面,上周资金面维持宽松局面,高等级流动性较好信用债受此影响向下调整,但由于低等级债券的监管压力仍存,信用债分化明显,信用利差继续走阔。上周短融需求主要集中在短期限的高收益品种,存单仍是季内到期的受欢迎,长期限的需求较冷清,企业债和公司债活跃度一般,高评级可质押品种需求较好。上周信用债收益率曲线整体小幅下行,城投债收益率曲线小幅上行。中债中短期票据AAA曲线5Y收益率下行1.43BP至4.9895%。中债企业债AAA曲线5Y收益率下行2.46BP至4.9697%。城投债AA曲线5Y收益率上行2.64BP至5.8071%。

信用评级调整:

上调:

2017/5/23 联合信用将上海世茂股份有限公司由AA+稳定上调至AAA稳定;2017/5/23大公将唐山冀东水泥股份有限公司由AA+负面上调至AA+稳定;2017/5/23 联合信用将利亚德光电股份有限公司由AA稳定上调至AA正面;2017/5/23 联合信用将国盛证券有限责任公司由AA稳定上调至AA+稳定;2017/5/23中诚信将山西寿阳农村商业银行股份有限公司由A未披露上调至A+未披露;2017/5/23 联合资信将盛屯矿业集团股份有限公司由AA-稳定上调至AA稳定;2017/5/24 新世纪将贵州高速公路集团有限公司由AA+稳定上调至AAA稳定;2017/5/25中诚信将浙江民泰商业银行股份有限公司由AA稳定上调至AA+稳定;2017/5/26 鹏元将浙江万丰奥威汽轮股份有限公司由AA稳定上调至AA正面;2017/5/26 中诚信将福建三钢闽光股份有限公司由AA-稳定上调至AA稳定;2017/5/26鹏元将青岛金王应用化学股份有限公司由AA-稳定上调至AA稳定;2017/5/26 中诚信将上海实业发展股份有限公司由AA稳定上调至AA+稳定;2017/5/26 中诚信将内蒙古呼和浩特金谷农村商业银行股份有限公司由AA-稳定上调至AA稳定;2017/5/26联合资信将承德银行股份有限公司由AA-稳定上调至AA稳定。

下调:

2017/5/25 鹏元将华西能源工业股份有限公司由AA稳定下调至AA负面;2017/5/25东方金诚将沈阳机床股份有限公司由AA-稳定下调至A+稳定。

A股概况:

上周市场仍维持震荡走势,上证综指报收3110.06,涨0.63%,深证成指报收9859.23,跌,1.12%,中小板指报收6442.21,跌0.83%,创业板指报收1759.63,跌2.30%,其中金融、煤炭和家电涨幅靠前,国防军工、机械和轻工跌幅较大。在金融严监管的背景下,市场流动性偏紧,资金更偏好基本面良好、增长确定、估值合理的龙头公司,建议关注相关投资机会。

备注:原创文章,欢迎各合作媒体转载,并请注明出处。

银叶投资

成立于2009年2月,注册资本1.18亿元,累计资产管理规模逾180亿元人民币,是由产业资本和业内精英联合打造的平台型、综合型专业资产管理机构。依靠长期深耕中国债券市场积累的专业优势,银叶已然成为固定收益、宏观对冲、权益类投资等领域的卓越资产管理品牌,是中国证券投资基金业协会首批会员。

微信号:yytz_am

网站:www.fspring.com