【银叶视点】2018年前4月信用市场概况

就债券市场的热点问题,我司信评团队接受了媒体的采访并做出了答复。

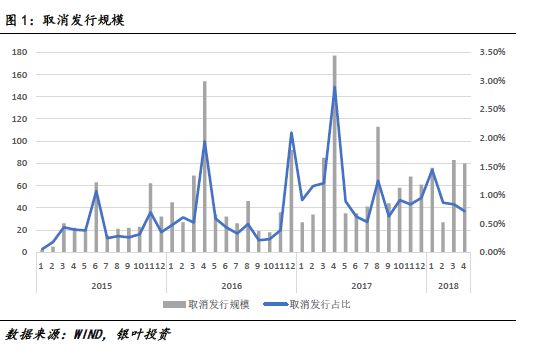

首先,我们从数据上去看2018年取消发行有哪些特点。从图1来看,取消发行从2016年11月开始明显放量,在2017年4月达到峰值之后,不论是绝对值还是比例都持续维持在高位。总体看,取消发行与整个债券市场的走势相关性较强。2018年以来,取消发行绝对量虽仍在高位,但占比呈下降趋势。

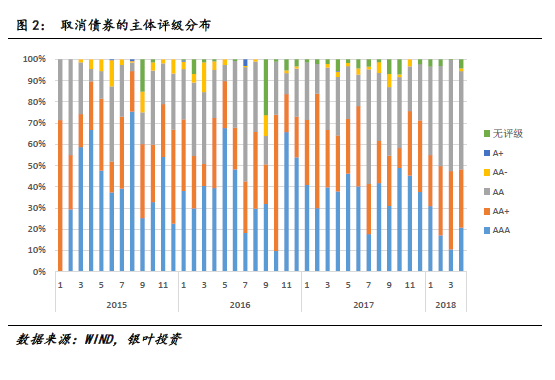

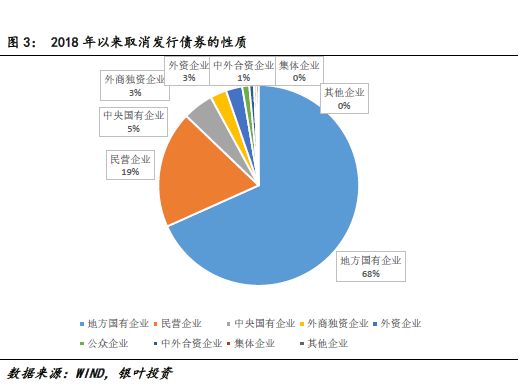

从以往情况看,通常有两种情形可能导致取消发行,一是发行人不满发行利率,通常是中高评级债券,对财务成本控制较严,将择机再发;二是发行人资质较差,募不满量。从图2取消发行的评级分布来看,18年以来明显AAA取消占比减少,而AA大幅增加,说明第二种情形的比例在提高。另从图3看,18年以来取消发行的主体中地方国企占比最高在68%,其次是民营企业占比19%,地方国企多数为中低评级的平台公司,进一步印证了18年以来取消发行的主因是投资者对中低评级城投和民企的规避情绪。

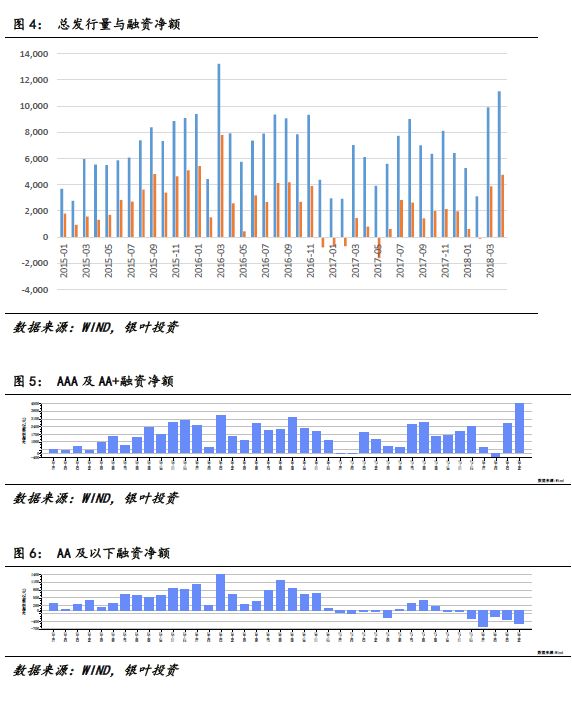

1、总发行量和融资净额恢复到15-16年水平,但高、低等级上演冰火两重天

从总量供给层面看,如图4所示,2018年3月以来总发行量和融资净额有走出16年11以来低位的趋势,恢复到之前牛市的态势。但介于今年债券市场呈现结构性特征,我们再分评级看一下今年的供给情况。从图5、图6数据可以看出,等级分化非常明显,冰火两重天,AA+及以上融资净额在4月创下15年以来的最高额,而AA及以下则融资净额持续为负,达到了15年以来的历史最低点,表明中低评级主体2018年将面临巨大的偿债压力,一定程度解释了近期接连爆发的民企违约事件。

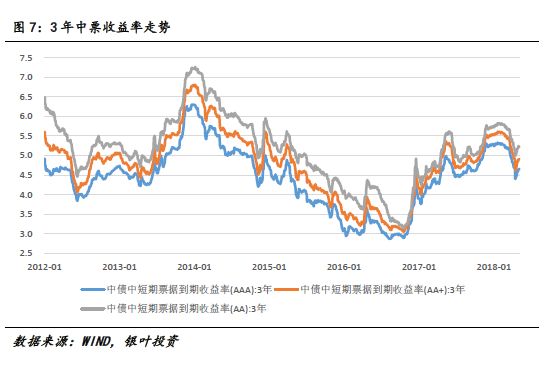

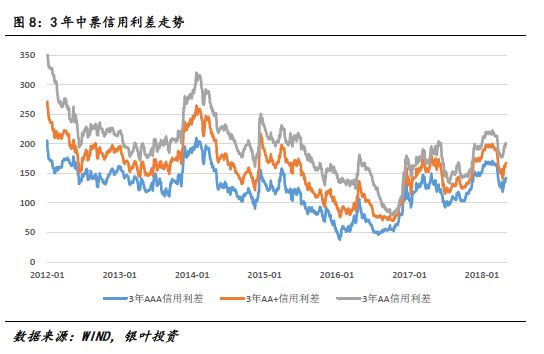

2、二级行情演绎快,快速下行后有所反弹

18年1-2月初,收益率缓慢上行,2月中旬到3月20号左右收益率维持震荡,3月底以来,在贸易战和资金面宽松的带动下,收益率迅速下行100bp,信用利差快速压缩50bp,行情演绎很快,4月17号降准之后资金面收紧,同时基本面有好转迹象,市场又迅速上行30bp,信用利差走阔20bp左右。等级利差18年以来整体变化不大,资质的分化主要体现在一级发行,二级估值走势各评级基本一致。

3、公募、券商信用债增持力度较大

全市场看,相比17年底,超短融、中票、存单均被大幅增仓,分别增仓2900、5000及6500亿。其中,超短融和同业存单中72%来自公募基金和银行理财,可能是货基规模扩大的带动,中票增仓最多的机构是公募基金和银行理财、其次是证券公司,一定程度说明公募、券商年后拉久期加杠杆行为明显。保险机构18年前4个月共增持信用债350亿,规模不大。境外机构增持信用债480亿,其中73%是同业存单。银行表现分化,全国性商业银行和农商行继续大规模增持存单,规模分别在1700和1500亿,而股份制和城商行均减持存单,规模分别在610和680亿,银行整体对其他品种增持力度较小。整体来看,这波配置的主力是公募、银行理财和券商。

4、各种信用事件频发

18年以来,信用市场极不太平,风险事件不断,先后有富贵鸟、湖北宜化、神雾、沪华信、盾安和凯迪等主体爆出风险事件,最终只有国企背景的湖北宜化安全兑付,其他民企均出现实质违约,更加重了投资者对民企的规避情绪。

高低等级信用债分化的起点是供给侧改革带来过剩产能去杠杆,主要表现为民企衰退同时国企恢复元气,另外叠加去年几家大型民企的事件风险,使得整个市场对民企的认知恶化,传导到金融机构行为,尤其是银行,进而是债市,整个融资环境恶化。这里更深层次的原因是中性偏紧的货币政策,资管新规促表外回归表内,导致资金有限,有限的资金配置到更安全的资产上也是自然而然。另外,从政策层面上,国家对地产和城投这两大存量债券占比较高的发行主体的融资做出了各种限制,加重了信用债的等级分化。从整个市场环境看,短期内看不到上述因素的边际转变,只有当整体融资环境宽松,中低等级主体的再融资能力有保障,分化才可能有所转变。

当前市场正在经历一轮收益率快速下行后的调整,3年信用债整体跟随基准利率上行了30bp,配置价值得到一定程度的修复,但调整并未结束,经济基本面预期调整、美元指数走强等因素都还在消化之中。整体上,维持之前看多债券市场的逻辑,调整即是买入良机,但时点需把握。品种上仍以中高等级信用债为主,尽量规避中低等级债券,严防踩雷。

银叶投资成立于2009年2月,是由产业资本和业内精英联合打造的平台型、综合型专业资产管理机构。依靠长期深耕中国债券市场积累的专业优势,银叶已然成为固定收益、宏观对冲、权益类投资等领域的卓越资产管理品牌。银叶投资是中国证券投资基金业协会首批会员、中国银行间市场交易商协会会员和人民币利率互换市场成员。

上海银叶投资有限公司

微信号:yytz_am

电话:021-61080888

地址:浦东新区花园石桥路66号东亚银行金融大厦