【银叶周报】 海外风险偏好下行叠加资金面紧平衡,长债收益率震荡下行

资金面及同业存单表现

资金面前松后紧,跨季超短端资金价格超预期紧张。上周为季末最后一个交易周,考虑到季末财政支出力度较大,银行体系流动性总量处于较高水平,央行未开展逆回购操作,全周逆回购到期1100亿,累计净回笼1100亿。上周隔夜资金价格先下后上,前期持续走低,周四R001一度降至2.09%,市场一致预期资金面宽松,但周五跨季隔夜超预期紧张,市场全天融出稀少,供不应求,隔夜最高成交价飙升至9%。跨季R007价格先上后下,周四降至3.5%,但周五受跨季隔夜资金紧张冲击,午后R007不乏7%的融出。具体来看,R001较上周五上行4BP至2.72%,R007上行42BP至3.21%,R014下行33BP至3.35%,R021下行21BP至3.06%,R1M上行58BP至3.88%,R3M上行212BP至5.05%。此外,SHIBOR价格表现分化,SHIBOR1W上行3.4BP至2.70%,SHIBOR3M小幅下行3.6BP至2.80%。

上周同业存单共发行382只2404.9亿,发行量大幅回落,净融资规模因发行量大幅减少及到期量大幅增加而降至-3081.4亿。受流动性趋于稳定、存单报价整体回落及季末因素影响,上周存单供需十分清淡,需求集中在3M及1Y期限。具体来看,1M期限报价2.65%~2.7%,3M期限报价2.58%~2.68%,6M期限报价2.72%~2.76%,9M期限报价2.81%~2.86%,1Y期限报价3.0%~3.05%。

利率债表现

一级方面,国债和金融债共发行31只1908亿,发行量小幅回落,净融资规模小幅增至1668亿。上周地方债发行大幅增加,合计发行97只3114.84亿。利率债需求明显边际好转,各期限品种中标综收基本持平或低于估值和二级成交价格,倍数也有所上升。二级方面,受外围因素冲击,长债收益率震荡下行,且短端表现强于长端,短端利率整体下行7-8BP,长端利率下行5BP。周一受前周美联储鸽声大作,美债收益率出现2007年以来首次倒挂,欧元区、日韩经济数据不及预期,全球股市大跌等因素冲击,国内风险偏好也大幅回落,长债收益率大幅下行。十年国开活跃券进入换券行情,190205成交量首次超过180210,周二至周四消息面较为平静,资金面偏松,跨季资金价格也逐步走低,国内权益市场表现不佳,长债收益率进入窄幅震荡区间,股债跷跷板效应并不显著。值得一提的是,上周国债表现强于国开债,180027突破前低至3.04%。十年国开活跃券切换过程中,190205和180210利差一度超10BP。周五A股强势反弹,跨季资金价格超预期紧张,市场预测3月PMI数据将超预期,长债收益率小幅回调。具体来看,上周十年国开债活跃券190205累计下行2BP至3.5875%,180210累计上行3.75BP至3.7%,十年国债活跃券180027累计下行4BP至3.06%。其他期限方面,1年国开活跃券190201累计下行7.25BP,3年国开活跃券190202累计下行6.25BP,5年国开活跃券180211累计下行4BP,7年国开活跃券190204累计下行4BP。

信用债表现

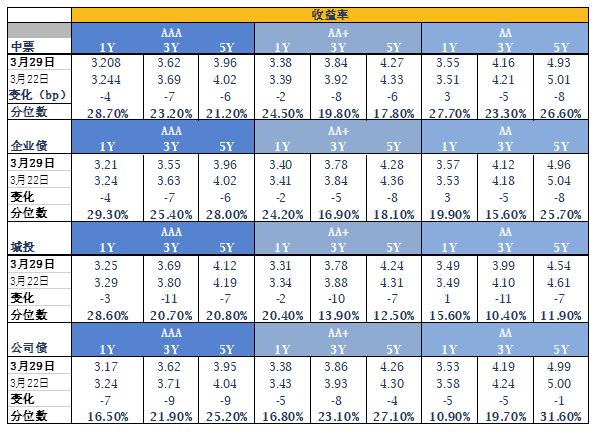

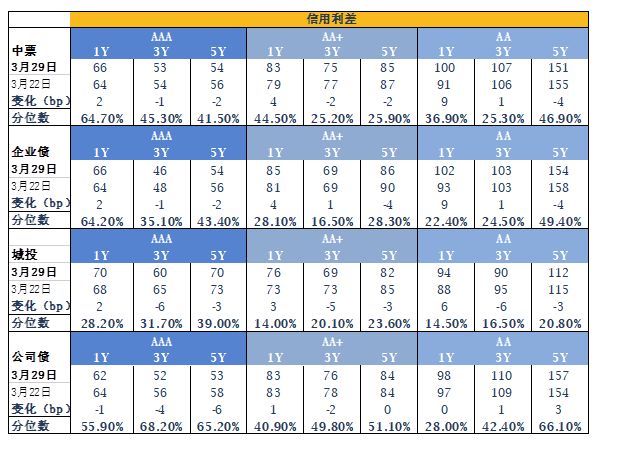

一级方面,上周共发行信用债279只2346.75亿,发行量小幅回落,净融资规模降至176.74亿。二级方面,信用债收益率整体下行,信用利差表现分化。上半周在资金面平衡偏松、股市大跌背景下,买盘情绪较好,下半周股市大幅反弹,跨季资金紧张,情绪明显走弱。收益率方面,城投债中除1年期AA券种收益率小幅上行外,其他各期限各等级城投收益率小幅下行,且3年期各评级城投收益率下行幅度最大,整体下行10-11BP左右;中票中除1年期AA券种收益率小幅上行外,其他各期限各等级券种收益率均下行,且3Y期限和5Y期限整体下行5-8BP。信用利差方面,城投债中除1年期各等级券种信用利差走阔外,3年期和5年期各等级券种信用利差不同程度地收窄,且3年期收窄幅度较大;中票中3年期AA和1年期各等级券种信用利差出现不同程度走阔,且1年期AA走阔幅度最大至9BP,其余各期限各等级券种信用利差表现小幅收窄。

A股概况

A股先下后上,波动剧烈。前周美联储转鸽、美债收益率曲线倒挂及欧元区PMI数据欠佳,欧美股市全线下挫,海外风险偏好大幅下行,受此冲击下,周一国内A股暴跌。周二至周四弱势震荡,上证在3000点附近反复确认。周五美股上涨,美债普跌,国内A股在金融、房地产板块带动下暴涨。具体来看,上周食品饮料、餐饮旅游、农林牧渔、轻工制造、国防军工等板块表现较好,传媒、有色金属、钢铁、电力及公用事业、汽车等板块表现较差。上周上证综指下跌0.43%至3090点,深证成指上涨0.28%至9906点,沪深300指数上涨1.01%至3872点,创业板指数下跌0.02%至1693点,中小板上涨0.20%至6379点。

注:原创文章,欢迎各合作媒体转载,并请注明出处。

银叶投资成立于2009年2月,是由产业资本和业内精英联合打造的平台型、综合型专业资产管理机构。依靠长期深耕中国债券市场积累的专业优势,银叶已然成为固定收益、宏观对冲、权益类投资等领域的卓越资产管理品牌。银叶投资是中国证券投资基金业协会首批会员、中国银行间市场交易商协会会员、人民币利率互换市场和远期利率市场成员。

上海银叶投资有限公司

微信号:yytz_am

电话:021-61080888

地址:浦东新区花园石桥路66号东亚银行金融大厦