【银叶周报】央妈呵护6月资金面,预期回暖债市走强

经济基本面:

国际经济:

美国5月PPI超预期,但CPI意外滑落低于预期。美国5月PPI环比0.0%,预期0.0%,前值0.5%;5月PPI同比2.4%,预期2.3%,前值2.5%。美国5月核心PPI环比0.3%,预期0.1%,前值0.4%;5月核心PPI同比2.1%,预期1.9%,前值1.9%。显示美国实体经济维持较好表现。但美国劳工部6月14日公布的数据显示,受汽油价格和其他商品价格下跌拖累,美国5月季调后CPI月率意外下降0.1%。美国5月核心CPI环比0.1%,预期0.2%,前值0.1%;核心CPI同比1.7%,为2015年5月以来新低,预期1.9%,前值1.9%。美国通胀目标为2%,通胀走弱将成为制约美货币政策的主要因素。

北京时间6月15日2:00,美联储上调联邦基金利率25BP至1%—1.25%,同时维持2017年再加息1次的预测不变,这一结果符合市场预期。会议申明的表述,对比5月会议,明确了经济活动温和扩张,并对家庭开支、商业固定投资以及劳动力市场的表现更加肯定,但对近期通胀数据略显担忧,“预计通胀率近期将‘在一定程度上保持在低于2%的水平’”。缩表计划方面,会议声明预计今年将开始缩减美联储4.5万亿的资产负债表。缩表起步上限为每月缩减60亿美元国债、40亿美元MBS,共100亿美元;缩表规模将每季度扩大,直到达到每月缩减300亿美元国债、200亿美元MBS为止。耶伦重申,美联储将循序渐进地紧缩,以避免滞后于形势和太过迅猛地加息。总的来看,美联储如期加息,反映当局对国内经济增长的肯定和信心,美国一季度实际GDP年化季率上修为1.2%,远超预期0.9%和前值0.7%。就业方面,5月ADP就业人数新增25.3万人,远高于预期18.5万人与前值17.4万人;5月失业率由前值4.4%下降至4.3%,创十六年来新低,就业市场已基本达到充分就业水平。消费方面,商会5月消费者信心指数轻微下滑至117.9,但仍处高位。目前影响美联储加息决策的主要是近期持续走弱的通胀数据,如果通胀数据持续低于目标2%,美联储或要放缓加息步伐。

国内经济:

货币政策及流动性方面,上上周末,中国金融时报发表评论文章称,在当前货币政策操作保持流动性“不紧不松”的前提下,银行业整体流动性状况良好,主要商业银行负债资金来源稳定,并未出现所谓的揽储大战;市场上有个别机构或少数从业人士所称的“中考”困难、“揽存大战”上演,这是以个别代替一般、以偏概全的说法……今年6月末发生大的流动性风险及引发系统性金融风险的概率极低,类似于2013年6月份出现过的“市场异常波动”不会重演。另外,上周一新华社点评一周货币政策和流动性称,从央行过去一周在公开市场操作的资金吐纳情况看,保持年中流动性基本稳定有了前瞻安排和保障措施。虽然并未“大放水”,但仍然充分释放出稳定市场预期的政策信号,大可不必慌张。主流媒体接连发声稳定6月流动性预期,周一市场情绪回暖,收益率迎来一波下行。

实体经济方面,周三5月宏观数据公布,显示国内经济稳中趋缓,基建投资和房地产投资增速下滑,制造业有所支撑,但难扭转整体增速下滑态势。固定资产投资方面, 1-5月份固定资产投资累计同比增长8.6%,相比1-4月下滑0.3个百分点,为年内新低;房地产与基建拖累投资增速回落,分别回落0.5与1.6个百分点。社会消费品零售总额5月名义增速10.7%,与上月持平,实际增速9.5%,较上月回落0.2个百分点。工业增加值增速6.5%,略超市场预期;分大类行业看,制造业持平,采矿业回升,电力、燃气及水的生产和供应业回落。服务业方面,5月份生产指数同比增长8.1%,增速与上月持平。

周三晚,5月金融数据出台,5月份贷款增量达到1.11万亿,略高于市场预期;5月M2增速显著回落至9.6%,再创新低;M1增速小幅下降至17%。社融方面,5月新增社融1.06万亿(前值1.39万亿);受去年同期低基数影响,社融余额增速从上月的12.8%小幅升至12.9%。金融数据显示“金融去杠杆”已见成效,直接融资和表外贷款大规模萎缩,融资方式重回表内贷款。尽管M2数据远低于政策年初定下的12%的目标,市场对货币政策适度放松的预期有所增强,但M2对实体经济影响未必有那么显著,央行可以直接通过基础货币以及信贷方面的政策调整,减轻金融去杠杆对实体经济的负面影响。因此对货币政策的预期不宜过分乐观。

监管政策方面,财新报导从多位接近监管人士处获悉,6月初开始,银行陆续从各分管部门或各地银监局收到了可以延迟递交自查报告的口头消息,延期时间为一两个月。“各行的报告上报时限都延迟了”,一位从银监会已经汇报完自查报告的银行人士透露,他并未看到银监会放松监管、减轻检查力度的态度。另一位银行高层则指出,当地银监局已经进行了窗口指导,没有透露延期时间,但要求“查实点”。接近监管人士称,这么做的原因在于,一是“三三四”原部署的时间到递交报告的时间比较短,现在希望银行能查实违规业务,真正摸清风险底数,“不能因为赶时间就随便弄,要真正把事情弄清楚。”二是自查行动涉及多个部门的协调工作,延期上报自查结果,也可以给银行一定的缓和、过渡空间,避免因检查而导致的正常业务停摆,“以免影响银行的正常工作”。监管部门对部分机构延迟自查报告的提交时间,并不代表金融去杠杆出现转向,从近期监管部门的表态看,金融去杠杆仍会继续推进,但会更注意把握节奏和力度。

资金面:

上周进入六月中旬,资金面有所转紧,但央行维护资金面态度明确,并积极投放流动性呵护市场,市场流动性预期好转,整体维持紧平衡。上周五有2070亿MLF到期,尽管上上周央行已一次性投放4980亿,对冲整月MLF到期量,周五央行仍在公开市场操作净投放2900亿,当天净投放430亿,市场在早盘紧张之后再度宽松。央行上周一至周五分别进行了100、100、300、500、300亿元7天逆回购操作,0、0、100、400 、1600亿元14天期逆回购操作,300、400、500、600、1000亿元 28天期逆回购操作。央行上周有2100亿逆回购到期,周一到周五到期量分别为400亿、0、700亿、600亿和400亿。央行上周净投放4100亿元,上上周净回笼100亿元。此外,上周五有2070亿MLF到期。上周跨季需求增多,短期和长期限跨月资金价格上涨,周加权隔夜价格上行6.24BP至2.9504%,7天上行16.70BP至3.3886%,14天上行7.68BP至3.9837%,21天上行101.52BP至5.1459%。

一级市场:

利率债方面,一级净融资较上周有所下降,但仍维持高位。并随着市场情绪好转,招标结果相对改善,倍数较好,多数中标利率低于预期。上周新发行14只利率债,为3只进出口行债,3只国开行债,4只农发行债和4只国债。 周二国开招标需求较好,1Y略高于估值和二级;3Y低于估值1.6BP,持平于二级;10Y低于估值3BP,与二级持平,加返费略高于二级截标前的4.2375,带动二级小幅上行。周三国债和农发需求较好。国债2Y加权比估值高8.17BP,5Y加权比估值高0.5BP。截标后,一级结果带动二级成交收益率下行1-3BP。农发1Y加权比估值高1.55BP,3Y加权比估值低5.71BP,5Y加权比估值低6.03BP,10Y加权比估值低6.3BP。另外周三还有200亿铁道债发行,需求尚可。周四口行招标,倍数较好。1年低估值0.6bp,5年低估值5bp,低二级成交1BP,10年低估值3bp,低二级成交3bp。周五有30Y国债发行,中标利率3.9763%。

信用债方面,上周新发信用债共计973亿,净融资量为422亿。其中短融净融资256亿,新发56只,发行行业主要集中在公用事业、交通运输、医药生物以及综合;中票新发16只,净融资141亿,行业主要为房地产和钢铁;企业债新发5只,净融资-43亿,行业主要为资本货物和运输;公司债新发16只,净融资58亿,发行行业主要为非银金融、综合、建筑装饰以及汽车。上周共有6只债券取消发行,规模为43亿元,较前一周有所回落。

二级市场:

利率债方面,因加息利空出尽,央行并未跟随美联储加息动作,并且央行维稳资金面的同时,银监放宽了银行自查期限,显示金融去杠杆的节奏有所缓和,导致上周利率债曲线整体较大幅度下移,尤其是中长端利率的下降幅度较大,利率倒挂程度有所减轻,市场活跃度上升。上周10Y国债收益率下行6.23BP至3.5680%,国开债10Y收益率下行10.25BP至4.2344%,农发债10Y收益率下行10.60BP至4.3431%,进出口行债10Y收益率下行11.29BP至4.3474%,地方政府债AAA曲线10Y收益率下行11.23BP至4.1980%。

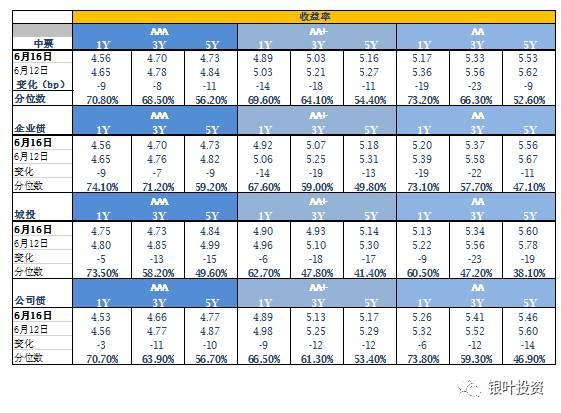

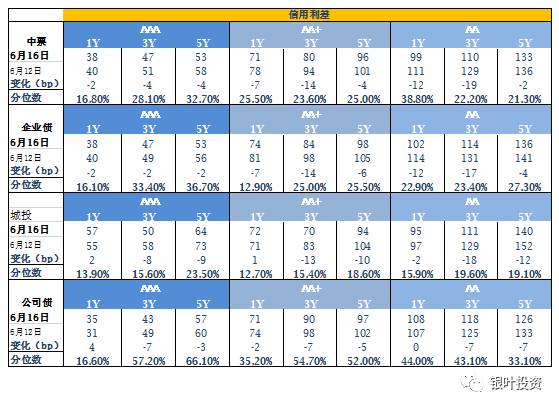

信用债方面,在资金面稳定,监管政策趋缓的影响下,信用债收益率也向下大幅调整。3年期和5Y期期限品种调整幅度较大,城投特别是AA级品种调整幅度最大,信用等级利差收窄。中债中短期票据AAA曲线5Y收益率下行15.11BP至4.7323%,中债企业债AAA曲线5Y收益率下行13.12BP至4.7323%,城投债AA曲线5Y收益率下行20.77BP至5.5994%,公司债AA曲线5Y收益率下行14BP至5.4634%。

信用评级调整:

上调:

2017/6/12 新世纪将杭州市交通投资集团有限公司由AA+稳定上调至AAA稳定;2017/6/13鹏元将温州市交通投资集团有限公司由AA稳定上调至AA+稳定;2017/6/13 鹏元将遵义市道路桥梁工程有限责任公司由AA稳定上调至AA+稳定;2017/6/13 鹏元将金沙县建设投资集团有限公司由AA-稳定上调至AA稳定;2017/6/13联合将西宁特殊钢股份有限公司由AA-负面上调至AA稳定;2017/6/13 新世纪将深圳前海微众银行股份有限公司由AA未披露上调至AA+稳定;2017/6/13 联合将伊犁哈萨克自治州财通国有资产经营有限责任公司由AA稳定上调至AA+稳定;2017/6/13中诚信将江苏江阴农村商业银行股份有限公司由AA未披露上调至AA+稳定;2017/6/13 联合将奥园集团有限公司由AA稳定上调至AA+稳定;2017/6/13 联合将温州银行股份有限公司由AA稳定上调至AA+稳定;2017/6/14新世纪将上海金桥(集团)有限公司由AA+稳定上调至AAA稳定;2017/6/14 新世纪将山东太阳纸业股份有限公司由AA稳定上调至AA+稳定;2017/6/14 中诚信将通威股份有限公司由AA稳定上调至AA+稳定;2017/6/14中诚信将株洲市国有资产投资控股集团有限公司由AA稳定上调至AA+稳定;2017/6/16 联合将唐山冀东水泥股份有限公司由AA+负面上调至AA+稳定;2017/6/16 鹏元将即墨市城市旅游开发投资有限公司由AA稳定上调至AA+稳定;2017/6/16新世纪将西安曲江文化产业投资(集团)有限公司由AA稳定上调至AA+稳定;2017/6/16 大公将中国林业集团公司由AA正面上调至AA+稳定;2017/6/16 联合将正奇安徽金融控股有限公司由AA稳定上调至AA正面;2017/6/16联合将财富证券有限责任公司由AA正面上调至AA+稳定;2017/6/16 大公将亿利资源集团有限公司由AA稳定上调至AA+稳定;2017/6/16 新世纪将北京东方园林环境股份有限公司由AA稳定上调至AA+稳定;2017/6/16联合将北京住总集团有限责任公司由AA稳定上调至AA+稳定。

下调:

2017/6/13 联合将攀枝花农村商业银行股份有限公司由A+未披露下调至A稳定;2017/6/16鹏元将扬州赛尔达尼龙制造有限公司由BBB-稳定下调至C稳定。

A股概况:

上周上证综指报收3123.17,跌1.12%;深证成指报收10191.21,涨0.14%;沪深300报收3518.76,跌1.61%,;创业板指报收1810.05,涨0.77%;上周市场分化明显,前期涨幅较大的蓝筹股出现调整,而前期跌幅较大的个股有所反弹;我们认为未来蓝筹及中小盘股都有可能出现分化,建议关注估值合理、基本面向好的行业及公司,如金融、大消费等。

备注:原创文章,欢迎各合作媒体转载,并请注明出处。

银叶投资

成立于2009年2月,注册资本1.18亿元,累计资产管理规模逾180亿元人民币,是由产业资本和业内精英联合打造的平台型、综合型专业资产管理机构。依靠长期深耕中国债券市场积累的专业优势,银叶已然成为固定收益、宏观对冲、权益类投资等领域的卓越资产管理品牌,是中国证券投资基金业协会首批会员。

微信号:yytz_am

网站:www.fspring.com