【银叶周报】信用违约风险加剧,收益率分化调整

资金面及同业存单表现

上周资金面仍然保持宽松局面,各期限资金价格维持低位。公开市场操作方面,央行称银行体系流动性处于较高水平,连续5天未进行净投放,全周净回笼1400亿,再次显示央行货币政策并未转松。但近期机构杠杆有所下降,融资需求降低,资金面仍保持宽松。此外,周三进行的1200亿三个月国库现金定存招标,中标利率为4.63%,较上次中标结果提升13BP,显示市场对未来流动性预期较谨慎。此外,上周六有3925亿MLF到期顺延至本周一。资金价格方面,上周R001继续下行10BP至2.49%,R007下行6BP左右至2.82%,R014下行12BP至3.22%,1M下行12BP至4.33%。

上周资金面持续宽松,同业存单一级小幅提价,买盘较活跃,发行量大幅回升。上周共发行729只存单,发行量回升至5818亿,净融资由负转正至1392亿。上周1M期限价格继续下行,国股AAA发在3.3%-3.4%,一般AAA3.5%-3.65%,AA+在3.5%-3.6%,需求较清淡;3M期限需求较好,AAA基本维持在4.1%-4.2%,AA+在4.35-4.4% ;6M期限AAA存单4.2%-4.3%,AA+在4.4%-4.6%较多;9M期限AAA存单提价至4.35-4.45%,AA+在4.45%-4.75%,需求有所改善;1Y期限AAA存单4.35%-4.55%,AA+在4.68%-4.7%。上周SHIBOR3M小幅上行5.7BP至4.05%。

利率债表现

利率债方面,上周一级净供给有所回升,国债和政金债共发行828.65亿,净融资增加至1267.35亿,需求整体较上周好转。二级方面,上周受基本面走弱的预期修正和信用风险事件频发影响,尽管资金面保持宽松,但市场情绪受到影响,期货和现货均出现回调。前半周进出口数据大幅好于预期,加上信用风险事件连续爆发,收益率上行;周四通胀数据低于预期,另市场对基本面的预期出现矛盾,收益率未继续下行;周五长端小幅反弹。上周国债收益率曲线1Y收益率持平前一周在2.93%,国开债1Y收益率上行5.39BP至3.7412%;国债收益率曲线10Y收益率上行5.63BP至3.6882%,国开债10Y收益率上行10.61BP至4.5077%。目前基本面的数据支持。

信用债表现

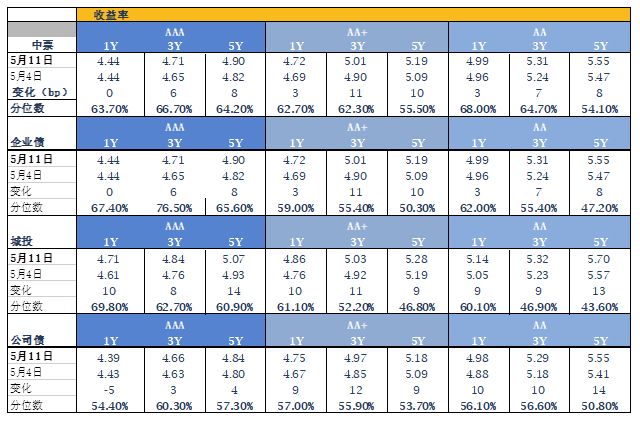

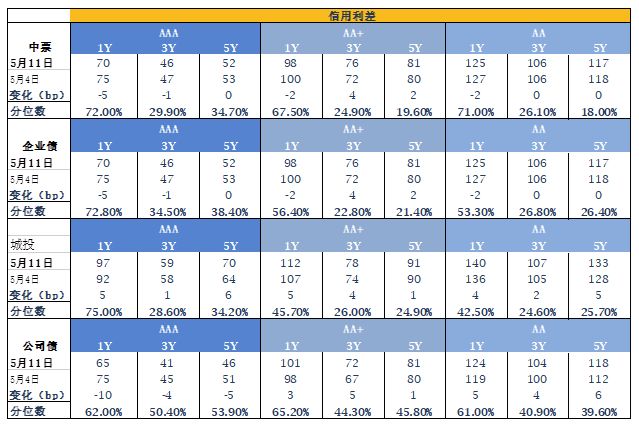

上周信用债一级发行量大幅回落,全周发行量仅320.15亿,净融资为负380.62亿,其中公司债发行量上升,短融、中票发行量下降,无产业债和城投债发行。二级方面,上周信用风险事件频发,又有中安消、盾安等主体相继爆出违约,令市场对信用风险的担忧继续升温,信用债收益率整体上行,尤其中低等级和中长期限调整更加明显。上周AAA中票1Y较前一周上行2BP至4.44%,3Y和5Y上行5B至4.71%和4.89%;AAA公司债表现相对较好,1Y下行5BP至4.38%,3Y下行1BP至4.66%,5Y上行3BP至4.83%。AA城投债1Y上行10BP至5.14%, 3Y和5Y分别上行9BP、14BP至5.31%和5.70%。

A股概况

上周上证指数上涨2.34%,深成指上涨2.00%,中小板指上涨2.23%,创业板指上涨1.10%,行业方面食品饮料、餐饮旅游和煤炭涨幅居前、在经历了前期的较大幅度调整后我们认为系统性风险基本释放完毕,MSCI纳入A股在即,我们建议控制仓位,关注1季度业绩超预期行业及个股,同时积极关注估值低、悲观预期有所改善的超跌白马股。

注:原创文章,欢迎各合作媒体转载,并请注明出处。

银叶投资成立于2009年2月,是由产业资本和业内精英联合打造的平台型、综合型专业资产管理机构。依靠长期深耕中国债券市场积累的专业优势,银叶已然成为固定收益、宏观对冲、权益类投资等领域的卓越资产管理品牌。银叶投资是中国证券投资基金业协会首批会员、中国银行间市场交易商协会会员和人民币利率互换市场成员。

上海银叶投资有限公司

微信号:yytz_am

电话:021-61080888

地址:浦东新区花园石桥路66号东亚银行金融大厦