【银叶周报】 PMI数据大幅低于预期,长债收益率震荡下行

资金面及同业存单表现

资金面维持宽松。上周仅两个交易日,考虑到临近月末财政支出力度较大,银行体系流动性总量处于较高水平,央行暂停逆回购操作,全周无逆回购到期,公开市场零投放零回笼。资金面非常宽松,周一隔夜泛滥,降至1.72%,周二可能受央行窗口指导,隔夜重回2%以上。跨月资金价格逐步走低,周二午后降至2.6%附近。具体来看,截至4月30日,R001较上周五下行38BP至2.12%,R007上行1BP至2.74%,R014下行30BP至2.92%,R021下行9BP至2.96%,R1M上行47BP至3.46%,R3M下行210BP至3.10%。此外,SHIBOR1W小幅下行5.20BP至2.68%,SHIBOR3M小幅上行3.40BP至2.93%。

上周同业存单共发行204只1284亿,净融资规模为-963亿。货币政策收紧预期有所降温,月末资金面维持宽松,各期限存单价格也出现小幅回落,临近五一小长假,发行较为清淡,需求仍主要集中在1M、3M及1Y期限。具体来看,国股存单方面,1M期限报价2.80%,3M期限报价3.00%~3.03%,6M期限报价2.96%~3.00%,9M期限报价3.10%~3.11%,1Y期限报价3.21%。

利率债表现

一级方面,国债和政金债共发行8只520亿,净融资规模因到期量减少而增至420亿。上周地方债发行3只66.53亿。利率债需求较为疲软,中标综收略高于预期。二级方面,上周仅两个交易日,市场进入小长假模式,成交整体较为清淡,长债收益率先上后下,债市整体小幅上涨。周一资金面十分宽松,股市持续弱势,但可能受外围美国一季度经济超预期加速增长、周末中国工业企业利润同比大增及市场对明日将公布的4月PMI数据较为谨慎等因素影响,长债收益率上行2.25BP。周二官方及财新PMI均大幅低于预期,资金面延续宽松,市场做多情绪高涨,长债收益率下行3.5BP。具体来看,上周十年国开债活跃券190205累计下行1.25BP至3.8125%,十年国债活跃券180027累计下行1.75BP至3.38%。其他期限方面,1年国开活跃券190201累计下行1BP,3年国开活跃券190202累计下行1.5BP,5年国开活跃券190203持平上周五,7年国开活跃券190204累计上行2BP。

信用债表现

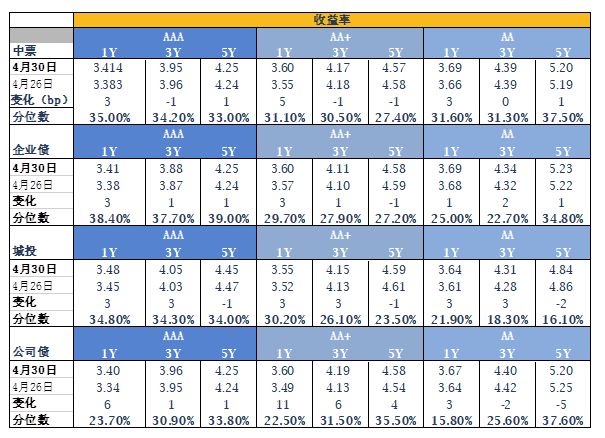

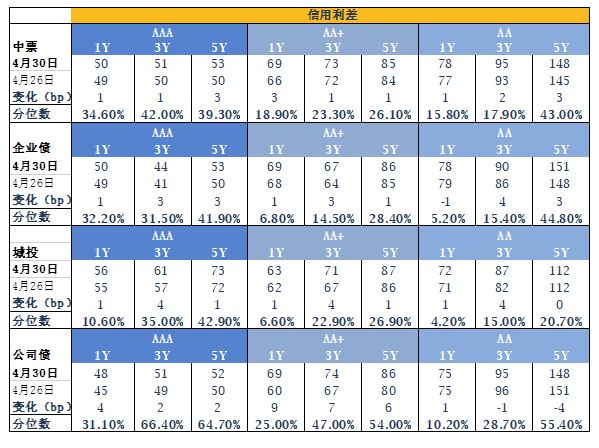

一级方面,上周共发行信用债105只1011.63亿,净融资规模为-1.48亿。受五一小长假影响,投标量锐减。二级方面,信用债交投较为清淡,周一在资金宽松、股市延续弱势、政策边际减弱背景下,信用债情绪依旧偏弱,估值加减点不一。周二在资金面延续宽松,PMI数据不及预期的利好冲击下,信用债交投情绪明显好转,多数估值减点成交,3-5YAA+及以上等级城投和中票颇受市场青睐,4Y+高等级优质主体成交显著增加,信用利差小幅走阔。收益率方面,中票中除3年期AAA、3年期及5年期AA+券种收益率小幅下行外,其他各期限各等级中票的收益率均出现不同程度小幅上行,且1年期上行幅度偏大;城投债中除5年期各等级券种收益率小幅下行外,其他各期限各等级收益率均小幅上行。信用利差方面,各期限各等级城投和中票的信用利差均不同程度小幅走阔。

A股概况

上周A股弱势调整。海外方面,美股在美国一季度经济超预期及公司业绩利好的推动下大涨,标普和纳指纷纷再创历史新高。五一期间,美联储保持基准利率不变,降息预期下降,短期内利率政策偏中性,美国4月非农数据大幅超预期,失业率创49年新低,美股大涨,提振全球股市。国内方面,周一股市延续上周行情继续调整,周二在农业、汽车、军工等板块带动下,A股小幅震荡上行,但交投较为清淡,两市仅成交4965亿。具体来看,上周传媒、有色金属、通信等板块跌幅较大。上周上证综指下跌0.26%至3078点,深证成指下跌1.09%至9674点,沪深300指数上涨0.62%至3913点,创业板指数下跌2.05%至1623点,中小板下跌0.95%至6044点。

注:原创文章,欢迎各合作媒体转载,并请注明出处。

银叶投资成立于2009年2月,是由产业资本和业内精英联合打造的平台型、综合型专业资产管理机构。依靠长期深耕中国债券市场积累的专业优势,银叶已然成为固定收益、宏观对冲、权益类投资等领域的卓越资产管理品牌。银叶投资是中国证券投资基金业协会首批会员、中国银行间市场交易商协会会员、人民币利率互换市场和远期利率市场成员。

上海银叶投资有限公司

微信号:yytz_am

电话:021-61080888

地址:浦东新区花园石桥路66号东亚银行金融大厦