【银叶周报】监管节奏放缓,调整趋势未变

经济基本面:

国际经济:

美国公布4月非农就业数据,4月新增非农就业21.1万,显著好于预期的19万人,失业率创10年新低,显示美国劳动力市场仍处在稳健回升的通道中,新增非农就业扭转了3月的颓势,并将为消费开支的进一步增长提供支撑。这份就业形势报告为美联储在6月加息提供了一定支持,数据发布后高盛将美联储6月份加息可能性的预期由70%上调至90%。通胀方面,美国4月PPI环比0.5%,预期0.2%,前值-0.1%;美国4月PPI同比2.5%,创2012年2月来最大涨幅,预期2.2%,前值2.3%。美国4月PPI环比转为上涨,且涨幅大于预期,表明通胀压力继续累积,3月的下滑可能只是暂时性的,这令市场更加确信美联储将在未来数月内加息,国内债市进一步承压。

国内经济:

实体经济方面,进出口数据出炉,美元计中国4月贸易帐380.5亿美元,高于预期352亿美元。中国4月出口同比上升8%,预期11.3%,前值16.4%;进口同比上升11.9%,预期18%,前值20.3%。据海关统计,今年前4个月,出口增长14.7%;进口增长27.8%;贸易顺差7150亿元,收窄26.2%。进出口数据偏弱并未给债市带来太多支撑。另外,4月金融数据公布,M2货币供应同比10.5%,为2016年7月以来最低,预期10.8%,前值10.6%。主要受居民与企业存款增长乏力影响,存款增速降至9.8%。中国4月新增人民币贷款11000亿元,预期8150亿元,前值10200亿元,显示债券和非标融资受监管收紧后,信贷融资渠道略有放松,融资结构表外转表内。中国4月社会融资规模增量13900亿元,预期11500亿元。结构上,在4月银监密集的监管文件和自查后,社融呈现明显的表外转向表内、非标和债券转向贷款的趋势。通胀方面,4月CPI环比上涨0.1%,同比上涨1.2%,略高于预期,主要因非食品季节性回升和基数影响,预计5月非食品会季节性走弱;PPI环比下降0.4%,同比上涨6.4%,主要是受油价、黑色等工业品价格下跌影响。通胀预期整体仍可控。

政策方面,上周未有重要监管政策出台,市场情绪主要受消息面左右。新华社连发七文解读习近平总书记425金融安全讲话进一步加强了市场对强监管的预期。保监会印发关于弥补监管短板构建严密有效保险监管体系的通知,提出从严监管保险资金投资各类金融产品等多项要求。央行旗下中国金融时报指出“稳”是金融强监管去杠杆的主基调,各类跨市场业务、交叉型金融业务将是下一步需要重点规范的监管对象。监管机构和官方媒体接连发声,监管层去杠杆态度短期不会转变,市场情绪受此影响萎靡不振,一级需求弱并带动二级收益率上行。周二有媒体报道称,中国证监会分批召集券商资管开会,明确对集合资管产品主要是进行整改并非清理;证监会今后拟比照公募基金杠杆率、久期管理券商集合资管产品,依然可存续滚动发行。另外,周四盘前有消息称,监管层经过摸底,发现有的券商资金池规模高达几千亿,并且以债券投资为主,如果强行清理债券资金池对债市乃至流动性都会带来较大冲击,因此监管主要指向非标,资金池业务整改不包括债券。此消息无疑给紧绷的市场情绪带来安慰和缓和,加上周五MLF续作,周四市场悲观情绪好转,收益率大幅下行。但周五早盘短暂上冲后又转而下跌,显示市场情绪仍谨慎。周五下午银监会召开新闻发布会,银监会审慎规制局局长肖远企表示银监会对潜在的影响做了充分的评估,包括对市场的影响,要求把握好节奏,有计划地实施,统筹协调,各个政策的落实推进都有间隔,错峰推进,不是一个时点推进,给机构消化时间。市场应该审慎,没必要紧张。此外,银监会发文称,自查督查和规范整改工作之间安排4至6个月的缓冲期,为银行实现合规达标预留时间。监管部门还将根据不同银行的实际情况,灵活确定整改时限要求。实行新老划断。对新增业务,严格按照监管标准进行规范;对存量业务,允许其存续到期实现自然消化;对高风险业务,要求银行业金融机构制定应对预案。银监会表态监管实施将平稳推进,极大地提振了市场情绪。此外,5月12日晚间,央行发布一季度货币政策执行报告,反映的信息是,央行货币政策在事实上是紧缩性的并且短期不会改变。金融监管仍是一行三会未来的工作重点,收紧是大势所趋但会更注重监管协调,债市在此影响下将由快熊过渡到慢熊。

资金面:

上周资金面延续前一周五的宽松态势,大行多融出,隔夜充裕,7D及以上期限市场由于对下旬转紧的预期融出价格较高。具体看,央行上周一、二、五未进行逆回购操作,周三和周四分别进行了900、600亿元7天逆回购操作,100、100亿元14天期逆回购操作,以及100、100亿元28天期逆回购操作。央行上周有3100亿逆回购到期,周一到周五到期量分别为100亿、200亿、1900亿、600亿和300亿。央行公开市场上周净回笼1200亿元,上周净投放100亿元。另外上周三发放抵押补充贷款476亿元,周五央行开展了4950亿MLF操作,提振市场情绪。上周资金面整体较宽松,隔夜价格下行11.13BP,7天下行13.10BP,14天下行26.42BP,21天上行30.14BP。

一级市场:

利率债方面,上周新发行16只利率债,为3只国债,6只农发行债,4只国开行债和3只进出口行债,发行规模共计1320亿。周一农发增发3Y、7Y、15Y,需求弱,3Y和15Y的中标利率明显高于二级估值,分别为11BP和12BP,5Y高于估值4BP。周二国开债增发1、5、10Y,中标利率均高于此前预期,1Y比二级高6BP;5Y比二级高2.4BP;10Y比二级高1BP。周三上午国债增发5Y,需求弱,中标利率达3.66%,接近国债10Y二级收益率,截标后带动二级上行5BP;下午农发增发1、5、10Y,1Y高于估值18BP,二级无成交;5Y高于估值8.5BP,高于二级4BP;10Y高于估值6.6BP,持平于二级。周四上午口行增发1、5Y,新发3Y,1Y和3Y中标利率高于二级估值,3Y博边际严重,5Y中标利率低于二级估值;下午增发国开3Y需求一般,中标利率略高于二级。周五上午新发贴现国债3M和6M,需求弱,发行利率高于预期,91D加权比估值高9BP,比二级高5BP;182D加权比估值高10BP。

信用债方面,上周共发行8只超短融,融资规模共计130亿,评级上看6只AAA,1只AA+,1只AA;上周共发行1只 AA+中票,规模3亿;上周共发行12只公司债,总规模271亿元,从发行方式来看,全部为私募债;从评级来看,有6只AAA级,3只AA+级,2只AA级和1只AA-级。

二级市场:

利率债方面,上周利率债收益率曲线整体大幅上行。国债10Y收益率上行9.33BP至3.6525%,国开债10Y收益率上行10.01BP至4.3626%,农发债10Y收益率上行10.69BP至4.5469%,进出口行债10Y收益率上行11.60BP至4.5597,地方政府债AAA曲线10Y收益率上行9.33BP至4.2425%。周一资金面宽松且进出口数据弱于预期利于债市,但市场情绪受监管担忧影响较差,10Y国债突破3.6%,170004收在3.605%,较前一周五上行5bp;10年国开160213和170210分别上行6BP、5.75BP至4.405%、4.31%。周二监管影响继续发酵,收益率持续上行, 10年国债170004上行2.5bp至3.63%,160213/170210收在4.44%、4.353%,较昨日上行4.25bp、4bp。周三因5Y国债招标利率3.66%,带动二级收益率尤其5Y国债和国开上行明显,收益率曲线出现倒挂。10年国债170004上行6bp至3.69%;10年国开160213、170210上行5.5bp、3.75bp收在4.495%、4.39%。周四资金面宽松并受央行就MLF询量消息提振,市场情绪好转,现券收益率午后下行明显。至收盘,170004收在3.63%,较前日下行6bp;10年国开160213、170210收在4.425%、4.335%,较前日下行7bp/5.5bp。周五上午现券收益率上行明显,之后受银监会发布会平稳去杠杆的消息安抚,收益率转而下行。下午公布的金融数据对市场影响有限。至收盘,10年国债170004收在3.64%,较前日上行1bp;10年国开160213、170210收在4.47%、4.34%,较前日上行4.5bp/0.5bp。

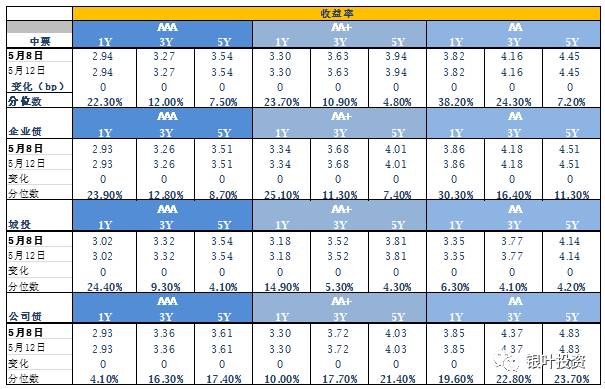

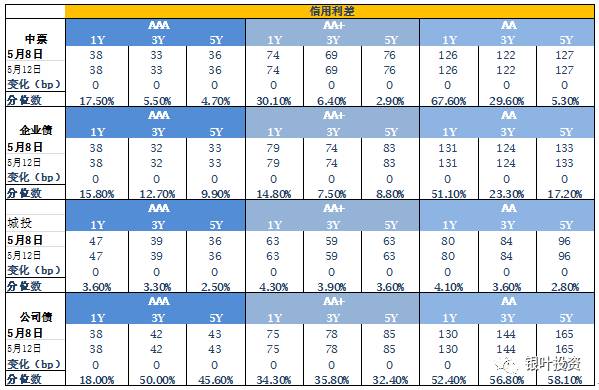

信用债方面,上周信用债抛盘成交放量,收益率曲线整体大幅上行,信用利差进一步走阔。中债中短期票据AAA曲线5Y收益率上行22.00BP至5.05%,中债企业债AAA曲线5Y收益率上行22.00BP至5.0405%,城投债AA曲线5Y收益率上行21.09BP至5.6439%。

信用评级调整:

上调:

2017/5/8 联合信用将中国国际贸易中心股份有限公司由AA+稳定上调至AAA稳定;2017/5/8联合信用将隆基绿能科技股份有限公司由AA稳定上调至AA+稳定;2017/5/9 鹏元将武汉当代明诚文化股份有限公司由A+稳定上调至AA-稳定;2017/5/9 新世纪将南昌水利投资发展有限公司由AA稳定上调至AA+稳定;2017/5/9新世纪将广西北部湾国际港务集团有限公司由AA+负面上调至AA+稳定;2017/5/10鹏元将江西正邦科技股份有限公司由AA-稳定上调至AA稳定;2017/5/11 大公将深圳市龙光控股有限公司由AA稳定上调至AA+稳定;2017/5/11联合资信将重庆三峡银行股份有限公司由AA稳定上调至AA+稳定;2017/5/11 中诚信国际将北京海国鑫泰投资控股中心由AA+稳定上调至AAA稳定;2017/5/11 联合信用将欣旺达电子股份有限公司由AA-稳定上调至AA稳定;2017/5/12联合信用将背景三聚环保新材料股份有限公司由AA稳定上调至AA+稳定。

下调:

无。

A股概况:

上周市场继续调整:上证综指报收3083.51,下跌0.63%;深成指报收9787.99,下跌2.36%,创业板报收1774.63,下跌2.40%,中小板报收6403.11,下跌1.39%,银行股本周大涨4.05%表现最好。上周金融监管趋严带来的流动性收紧预期是影响市场的关键因素,考虑到悲观的市场预期短期内难以扭转,建议投资者控制仓位,可关注业绩和估值匹配的蓝筹个股。

备注:原创文章,欢迎各合作媒体转载,并请注明出处。

银叶投资

成立于2009年3月,注册资本1.18亿元,累计资产管理规模逾180亿元人民币,是由产业资本和业内精英联合打造的平台型、综合型专业资产管理机构。依靠长期深耕中国债券市场积累的专业优势,银叶已然成为固定收益、宏观对冲、权益类投资等领域的卓越资产管理品牌,是中国证券投资基金业协会首批会员。

微信号:yytz_am

网站:www.fspring.com