【银叶视点】静待变盘——四季度债券市场展望

债市基本面环境边际改善

进入三季度以后,监管层对上半年金融去杠杆给出了“初见成效”的定性,相关政策进入空档期,金融防风险对市场的影响减弱。对于经济基本面,市场各方参与主体陆续加入了有关“新周期”的争论,然而,由于经济和金融数据持续背离,一时之间任何一方都难宣称获胜。货币政策则进入了“不松不紧”的阶段。在这样的大背景下,债券市场窄幅震荡,上下两难。

今年以来,我们一直强调,2017年是债市前期狂欢后风险释放和估值修复的一年,债市的操作难度大,获取超额收益更是难上难。杠杆、久期和信用下沉策略在金融防风险的大环境下风险收益比均非优选。但是经过市场调整的煎熬,当风险释放和估值修复完成后,债券投资的风险收益比将大幅改善,债券投资将再度进入舒适的区域。在此之前,投资者可能需要耐心地坚守和等待。展望四季度,我们认为债券市场面临的基本面环境已经出现了边际改善,而短久期高等级债券的性价比也有大幅提升。

基本面来看,我们预计四季度经济增长仍将保持较强的韧性,但是名义GDP增速阶段性高点或已经过去。四季度基建投资受到资金来源限制和基数不断加大的影响,进一步加快会面临约束。截至8月底,地方债新增债券发行已达全年计划的77.9%;另外,1-8月已完成全年财政支出预算的67.5%,比上年同期进度加快3.3个百分点,四季度财政支出力度总体将略弱于上年同期;前期财政部出台的《关于坚决制止地方以政府购买服务名义违法违规融资的通知》也加强了对地方政府违法违规融资的监管,这可能对基建投资产生一定冲击。另一方面,由于商品房销售、土地成交、建设开工、资金来源等相关指标走弱,四季度房地产开发投资增速也可能放缓。此外,人民币升值和环保限产等均可能抑制需求。

政策面来看,金融防风险是上半年市场的主线,在上半年导致了金融去杠杆的现实。目前金融去杠杆初见成效,金融防风险在四季度可能不再是主导市场的核心变量。但货币政策稳健中性(不松不紧)在金融防风险大环境下将延续。超储率处于低位,央行对资金面的掌控力很强。而人民币贬值压力消退,外汇流出压力缓解,央行货币政策工具丰富,货币政策操作的弹性和空间也大增。在这种政策环境下,我们看到货币市场波动率的下降,息差交易的空间开始修复,风险收益比有望改善。

短久期高等级债券收益比最优

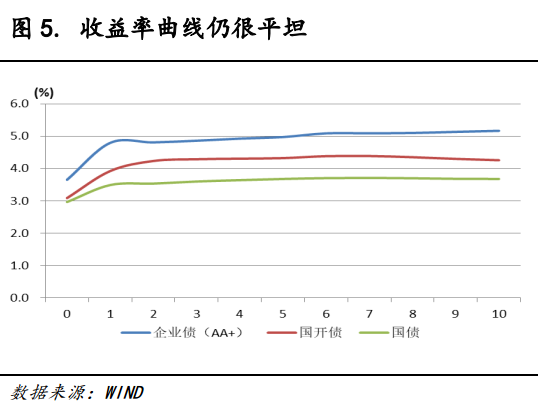

在当前债市基本面环境边际改善的同时,债市也经历了一轮风险的集中释放,债券的估值亦显著修复,在这种背景下,我们认为未来债市上行风险比较小,下行空间可期,风险收益比改善。当然,由于经济基本面的韧性较强,政策定力较足,边际改善向全面利好的转化可能尚需时日,因此当前阶段我们仍然愿意选择更多介入风险收益比最佳的品种。我们看到,当前收益率曲线仍然相当平坦,收益率曲线的局部甚至仍然存在倒挂的现象,且市场实际存在“中期经济向下”的一致预期,利率曲线长端的投机气氛仍然浓厚,因此我们仍然认为从配置的角度而言,延长久期的意义可能并不大。确实,考虑到息差交易的空间,并且从均值回归的角度考察估值修复,以及短期内仍然存在的基本面的不确定性,短久期品种当前的风险收益比更佳。

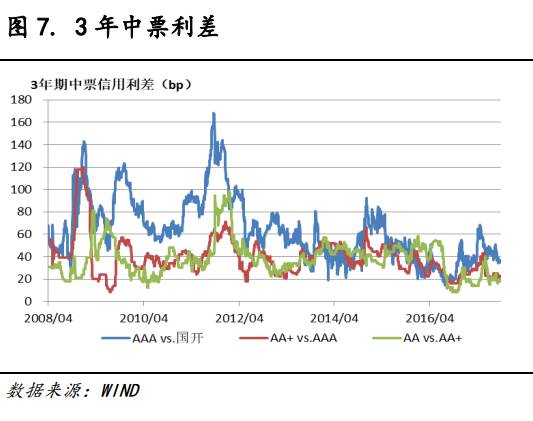

品种的选择上,我们仍然看好高等级信用债。三季度以来,信用债市场供需均出现了回暖,信用利差再度收窄,从信用利差的绝对值来看,目前处于历史低位。但是,在当前期限利差同样处于历史低位的情况下,投资者可能需要通过信用利差来补充收益,而当前资金面情况趋于好转,机构套息的需求和动力有所增强。远期来看,超调之后通常会有一个回归的过程,信用利差可能会走扩。但是,一旦基本面出现拐点迹象,整体收益率将会下行,届时高等级信用利差的走扩可能将通过基准利率的更快下行实现,因此当前高等级信用债绝对收益水平仍具安全边际,其配置价值仍存。

我们对于低等级信用债投资仍持谨慎态度。在今年维稳力度大、供给侧改革推动产能过剩行业盈利回暖的情况下,未爆发新的大规模实质违约,但监管趋严的趋势短期难以扭转。而在政策重心从“金融去杠杆”向“企业去杠杆”转变的过程中,债务重组、淘汰僵尸企业和债转股进程可能加快,债权人损失恐将进一步显性化,从而推动信用利差走扩。分行业看,城投平台再融资渠道收紧,金边属性逐步淡化的趋势难以回避,在目前城投收益率和利差已降至历史较低水平的背景下,城投板块后续估值和行业利差存在调整压力。另外,在行业趋势向下的背景下,我们预计房地产行业整体明年可能将面临流动性风险的挑战。

整体而言,我们认为债券市场的基本面环境已经出现了边际改善,投资者对未来的市场走势需要坚定信心。但另一方面,考虑到经济的韧性和决策层政策执行的定力,投资者在操作上恐怕仍需保持耐心。

备注:原创文章,欢迎各合作媒体转载,并请注明出处。

银叶投资成立于2009年2月,是由产业资本和业内精英联合打造的平台型、综合型专业资产管理机构。依靠长期深耕中国债券市场积累的专业优势,银叶已然成为固定收益、宏观对冲、权益类投资等领域的卓越资产管理品牌。银叶投资是中国证券投资基金业协会首批会员、中国银行间市场交易商协会会员和人民币利率互换市场成员。

上海银叶投资有限公司

微信号:yytz_am

电话:021-61080888

地址:浦东新区花园石桥路66号东亚银行金融大厦