【银叶周报】缩表冲击显现,信用风险加剧

经济基本面:

国际经济:

美国一季度实际GDP年化季环比初值增0.7%,创3年新低,预期增1%,前值增2.1%;一季度GDP平减指数初值增2.3%,预期增2%,前值增2.1%。鉴于当前劳动力市场接近充分就业,消费者信心指数高位,主要由天气引发的消费者支出下滑或只是暂时的。特朗普公布税改纲要:个人所得税简化为3档;企业税率削减至15%;不对进口产品征收边境税;对美国企业海外利润一次性征税10%。欧洲央行宣布维持三大利率以及QE不变,德拉吉称经济复苏变得越来越牢固,但仍需非常宽松的货币政策。另外,上周一法国大选第一轮选举结果出炉,马克龙和勒庞进入第二轮选举。马克龙当选概率大增,欧洲政局预期将保持稳定。欧洲经济复苏的趋势可能促使欧洲央行改变现行的负利率政策,转而与美联储政策一致。海外避险情绪下降和对美欧经济同步复苏的预期对国内债市情绪产生负面影响,进一步放大了周一债市向下调整的幅度。

国内经济:

上周国内债市仍受政策监管和流动性压力主导。前一周周末央行、银监会、保监会和新华社相继发布声明,导致市场对强监管预期再度升温。上周三,新华社传达了习近平总书记在主持中共中央政治局就维护国家金融安全第四十次集体学习时提出的6项任务:一是深化金融改革,完善金融体系;二是加强金融监管,统筹监管系统重要性金融机构;三是采取措施处置风险点;四是为实体经济发展创造良好金融环境;五是提高领导干部金融工作能力;六是加强党对金融工作的领导。在习总书记讲话后央行党委迅速召开专题会议称,高度重视防控金融风险,加强金融监管协调,有序化解处置突出风险点,切实维护国家金融安全,切实抓好金融改革发展稳定各项任务的落实。另外,4月25日,中央政治局会议首次提出“加强监管协调”,其含义一方面是各监管部门之间加强合作,避免监管真空,另一层含义或许是:避免监管竞赛,实现监管的有序推进,避免由于监管预期不明朗导致的市场混乱甚至引发金融系统风险。从近期发文态度看,监管政策的实施将温和推进。

实体经济方面,中国4月官方制造业PMI51.2,预期51.7,前值51.8。整体来看,需求和采购下降,高频数据和PMI指数显示相关产品价格回落,前期因供给侧改革上游利润改善导致的主动补库存阶段基本结束,由于需求相对较弱,以及下游龙头以外的价格传导有限,4月经济动能减弱,短期进入被动补库存阶段。周四,统计局公布了3月规模以上工业企业利润数据,中国3月规模以上工业企业利润同比23.8%, 中国1-3月规模以上工业企业利润同比增加28.3%,1-2月同比增加31.5%。3月工业利润增速下降主要原因是原材料价格上涨快利润改善,市场对此反应较平淡。对于债市,短期基本面的担忧减弱,后期债市风险主要还是金融监管程度和去杠杆带来的流动性压力。

资金面:

上周五一小长假前跨月,银行依然面临很大的缴税压力,融出偏谨慎,资金面持续紧张,供给主要靠非银支持,但价格较高。央行上周一到周五分别进行了100、400、400、300、400亿元7天期逆回购操作,100、200、200、100、200亿元14天期逆回购操作,以及100、200、200、100、200亿元28天期逆回购操作。央行上周有2500亿逆回购到期,周一无逆回购到期,周二到周五到期量分别为400亿、400亿、900亿、800亿元。央行上周净投放700亿元,前一周净投放1700亿元。资金价格方面,隔夜价格上行29.35BP,7天上行63.79BP,14天上行52.67BP,21天下行8.81BP。

一级市场:

利率债方面,上周新发行15只利率债,为2只进出口行债,5只国开行债,6只农发行债和2只国债。周一农发需求很弱,受二级跌幅较大影响,15Y发行结果显著高于预期,发行利率高于二级成交价10BP;3Y 高估值1.7BP,和二级持平;7Y 高估值7BP。周二国开发行5Y倍数较好。周三3Y国债需求较弱,倍数低,中标利率加权高于估值6.7BP;国债近期招标结果较弱主要与4月放量发行和银行目前配置力量偏弱有关。下午农发需求较国债好转,10Y倍数较好,中标利率1Y 高于成交1.8BP;5Y 高于估值2.2BP,10Y和二级持平。周四口行招标需求好于预期,3Y较估值低2.6BP,5Y较估值低1.8BP;国开中标结果基本符合预期。周五发行3M贴现国债,中标利率略高于二级。

信用债方面,上周共发行11只企业债,总规模为109.2亿元,从发行方式来看,为9只公募债和2只私募债;从评级来看1只AAA级,5只AA级和5只AA-级。上周共有86只债券取消发行,为44只MTN,19只SCP,7只CP,11只企业债和5只公司债。目前,监管加强升级,金融机构已进入全面缩表的阶段,信用债遭遇持续调整,一级融资成本大幅攀升。4月27日最新招标的17贵州物流园项目债(5年期,AA评级,城投债),发行利率进一步走高至7.80%。5月债券偿债规模将超过2.6万亿,严监管的环境将持续,信用债整体融资难度可能会继续加大,市场资金成本也很难下行。

二级市场:

利率债方面,市场主旋律仍是金融去杠杆和防风险,市场情绪仍偏谨慎。上周利率债收益率曲线整体小幅上行。国债10Y收益率上行0.54BP至3.47%,国开债10Y收益率上行0.37BP至4.18%,农发债10Y收益率上行1.52BP至4.35%,进出口行债10Y收益率上行2.49BP至4.36,地方政府债AAA曲线10Y收益率上行0.54BP至4.06%。周一利率债在严监管的环境下继续调整,较上周五继续上行4-5BP,170004收在3.505%,160213收在4.323%;周二债市收益率经历一波下行,主要因为中央政治局会议指出要加强监管协调,提振市场情绪,并且前期收益率已调整较多,对配置盘的吸引力上升,收益率整体下行5-6BP,170004收于3.45%,160213收于4.258%;周三国债招标利率较差带动一波上行后企稳,170004收于3.448%,160213收于4.26.周四交易较清淡,利率较前一日小幅下行,170004收于3.435%,160213收于4.248%。周五交易仍清淡,主要期限利率债上行2-3BP。

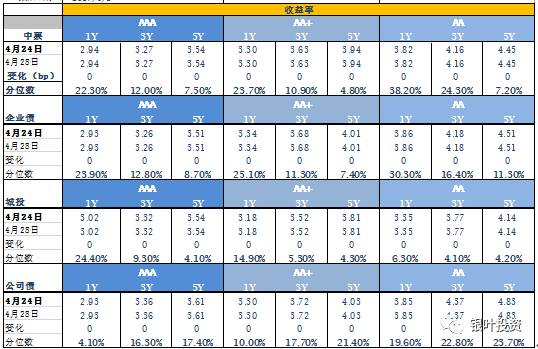

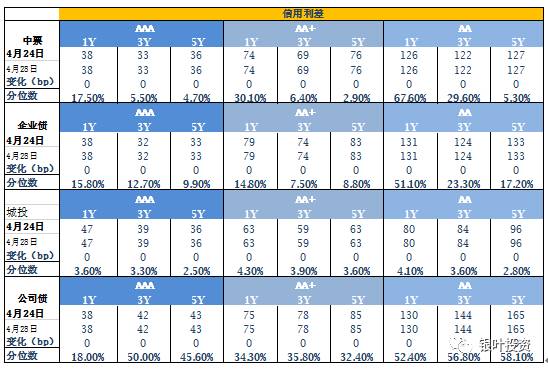

信用债方面,上周信用债收益率曲线整体大幅上行。中债中短期票据AAA曲线5Y收益率上行8.67BP至4.71%,中债企业债AAA曲线5Y收益率上行8.67BP至4.70%,城投债AA曲线5Y收益率上行5.87BP至5.35%。自4月信用收益率低点以来,信用债这波调整3年期中短期票据上行幅度已达40-50bp,5年期收益率上行幅度达30-40bp。信用利差也大幅走阔,1、3年期上行了20-30bp,5年期上行了10-20bp。另外,周一公告的“12春和债”未能按期付息,也给债市带来较大震动,市场情绪更加脆弱。

信用评级调整:

上调:

2017/04/24 联合资信将江苏省信用再担保集团有限公司由AA+未披露上调至AAA稳定;2017/04/24中诚信国际将东莞发展控股股份有限公司由AA正面上调至AA+稳定;2017/04/24 中诚信国际将广东东菱凯琴集团有限公司由AA-稳定上调至AA稳定;2017/04/24 新世纪将海通恒信国际租赁有限公司由AA+正面上调至AAA稳定;2017/04/26新世纪将吴江经济技术开发区发展总公司由AA稳定上调至AA+稳定;2017/04/26 联合资信将无锡农村商业银行股份有限公司由AA稳定上调至AA+稳定;2017/04/27 联合信用将中融新大集团有限公司由AA+稳定上调至AAA稳定;2017/04/27大公将北京金隅股份有限公司由AA+稳定上调至AAA稳定。

下调:

2017/04/24 大公将五洋建设集团股份有限公司由AA稳定下调至AA-负面。

A股概况:

上周上证综指报收3154.66,下跌0.58%;深证成指报收10234.65,下跌0.77%;创业板指报收1850.73,上涨0.64%。上周股市出现调整主要是受到金融短期快速去杠杆预期影响,我们认为低估值的蓝筹股下跌空间不大,前期涨幅较大的次新股以及部分估值较高的小盘股仍有调整风险;建议关注估值较低、增长稳定的行业及公司。

备注:原创文章,欢迎各合作媒体转载,并请注明出处。

银叶投资

成立于2009年2月,注册资本1.18亿元,累计资产管理规模逾150亿元人民币,是由产业资本和业内精英联合打造的平台型、综合型专业资产管理机构。依靠长期深耕中国债券市场积累的专业优势,银叶已然成为固定收益、宏观对冲、权益类投资等领域的卓越资产管理品牌,是中国证券投资基金业协会首批会员。

微信号:yytz_am

网站:www.fspring.com