【银叶周报】经济回落资金波动,债市收益短上长下

经济基本面:

国际经济:

2016年6月3日,美国劳工部公布数据显示,美国5月新增非农就业人口13.8万,远低于预期的16万,创下2010年9月以来最差水平。4月非农就业人口也由21.1万人修正为增加17.4万人。数据公布后,美元重挫1.7%,快速跌破94;欧元涨幅突破1%;黄金暴涨超20美元;离岸人民币快速暴涨近250个BP。

国内经济:

实体经济方面,5月官方PMI数据公布,中国5月官方制造业PMI 51.2,预期51,前值51.2;5月官方非制造业PMI54.5,前值54。中国5月财新制造业PMI 49.6,11个月来首次低于50,预期50.1,前值50.3。5月制造业需求方面基本持平于4月,且外需强于内需;生产指数下降0.4个百分点至53.4%,生产继续趋缓,新订单指数持平为52.3%;库存方面,中采制造业原材料库存指数从4月48.3升至48.5,产成品库存指数从48.2下降到46.6;价格方面,原材料购进价格和出厂价格分别环比下降2.3和1.1个百分点。整体看,价格回落,企业生产、补库存走弱,显示制造业向上动能偏弱,经济基本面对债市形成支撑。

近期人民币在岸离岸汇率双双大幅升值,上周人民币兑美元涨0.77%报6.8085%,离岸人民币兑美元涨0.68%报6.7758%。5月人民币大幅升值的直接原因在于,26日央行公布中间价形成机制在原有的“收盘汇率+一揽子货币汇率变化”基础上增加逆周期因子,该因子将能够对外汇市场的顺周期波动进行对冲,增强央行在外汇市场的掌控力,此举被市场普遍解读为央行维稳汇市的表现。

资金面:

上周周三为5月最后一天,受月末备付考核,节后回购集中到期等因素影响,资金面转紧。周四周五刚跨月,但资金面也未现宽松,上周1M同业存单发行利率大幅飙升,显示银行对6月资金面的预期并不乐观,银行整体融出意愿较低,资金价格上涨,尤其是长端跨季资金。具体看,央行继续锁长放短,上周未开展28天期逆回购操作。央行上周三至周五分别进行了1800、700、300亿元7天逆回购操作,300、300、200亿元14天期逆回购操作,分别对冲周三到周五到期资金2100亿、1000亿和200亿。上周央行净投放300亿元,前一周净回笼300亿元。资金价格方面,隔夜价格上行36.92BP,7天上行45.10BP,14天上行2.66BP。

一级市场:

利率债方面,上周利率债供给维持缩量状态,共发行520亿,上周利率债到期量共计1151亿,净融资为负。长端在供给相对稀缺和基本面和政策面暂时稳定的环境下有所下行,短端由于资金面转紧利率抬升。上周利率债共发行11只,为1只贴现国债,3只进出口行债,3只国开行债,4只农发行债。周三,农发招标,1/3/5/10Y发行量共计180亿,需求较好,1Y、5Y与估值持平,3Y和10Y分别低估值2.6BP、2.3BP,10Y倍数也较好,略低于二级近1BP。周四口行和国开招标。口行发行3/5/10Y,发行规模各30亿,发行利率持平估值;国开各期限较前一周缩量,除5Y古语估值近2BP,3Y和10Y与估值和二级成交持平。周五91D贴现国债因资金面紧张,需求较弱,加权结果高于二级10BP左右。上周地方债供给也在减少,仅有480亿的河南债发行。

信用债方面,上周净融资仍处负区间,为-355.5亿元。上周共发行4只超短融,3只AAA级和1只AA+级,融资规模共计55亿,共发行2只短融共计30亿,均为AAA级,行业集中在煤炭和多元金融。上周中票只发行两只AA级,融资规模共17亿,行业为交建类;上周企业债共发行2只,总规模为25亿元,2只债券均为公募债,评级为1只AAA级,1只AA级。上周共发行2只公司债,总规模为30亿元,从发行方式来看,为1只公募债和1只私募债;从评级来看1只AAA级和1只AA级。上周有2只债券取消发行,17澜沧江SCP006以及17鹏博士MTN001,主体评级分别为AAA以及AA级,规模共计30亿。此外,6月1日,财政部、国土资源部印发《地方政府土地储备专项债券管理办法(试行)》(财预〔2017〕62号)。该办法明确了各地不得再向银行业金融机构举借土地储备贷款,土地储备融资需求应当通过省级政府发行地方政府债券方式解决。措施的推进将从2017年开始,从土地储备领域开展试点,发行地方政府专项债券的细分新品种——土地储备专项债券,之后再逐步扩大范围。其中,土地储备专项债券将纳入地方政府专项债务限额管理;还债机制上,是以项目对应并纳入政府性基金预算管理的国有土地使用权出让收入或国有土地收益基金收入偿还。

二级市场:

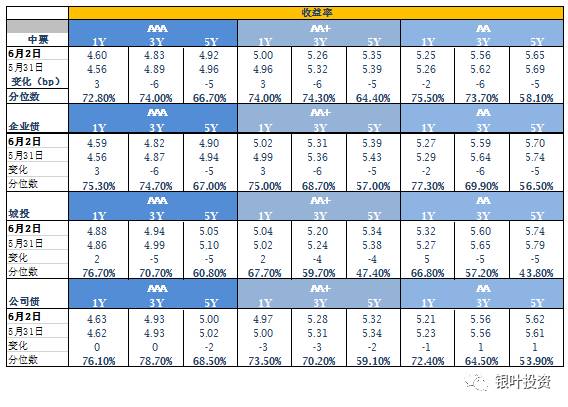

利率债方面,上周基本面相对平静,PMI数据给债市带来一定支撑。短端受资金面偏紧影响,利率有所上行,中长端在基本面相对稳定的环境下向下修复,国债中期利率下行幅度较大,曲线倒挂情况有所改善。具体来看,5Y国债收益率下行8.48BP至3.5709%,;7Y国债收益率下行3.53BP至3.67%,国债收益率曲线10Y收益率下行2.22BP至3.63%,国开债10Y收益率下行1.52BP至4.35%,农发债10Y收益率下行3.28BP至4.5%,进出口行债10Y收益率下行3.49BP至4.5%,地方政府债AAA曲线10Y收益率下行2.22BP至4.42%。

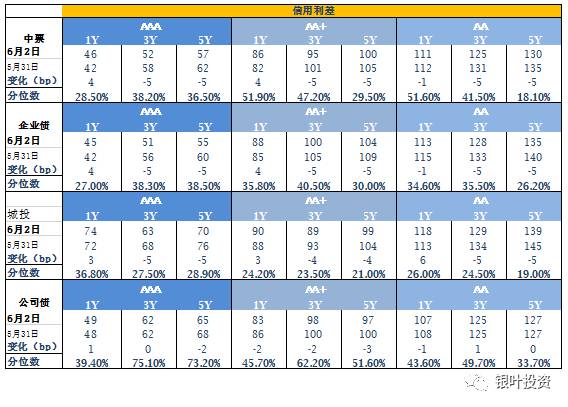

信用债方面, 上周信用债收益率曲线涨跌互现。受资金面趋紧拖累,高等级信用债短端向上调整。另外低等级城投债短端进一步向上分化。信用各品种中长端利率向下收窄,中低评级需求升温。中债中短期票据AAA曲线5Y收益率下行6.63BP至4.92%。中债企业债AAA曲线5Y收益率下行6.63BP至4.90%。城投债AA曲线5Y收益率下行6.63BP至5.74%。

信用评级调整:

上调:

2017/5/31 中诚信将金茂投资管理(上海)有限公司由AA+正面上调至AAA稳定;2017/5/31东方金诚将湖北咸宁农村商业银行股份有限公司由A稳定上调至A+稳定;2017/5/31联合资信将幸福人寿保险电股份有限公司由AA+正面稳定上调至AAA稳定;2017/6/1 鹏元将舟山群岛新区蓬莱国有资产投资集团有限公司由AA-稳定上调至AA稳定;2017/6/1 联合信用将本钢板材股份有限公司由AA+负面上调至AA+稳定;2017/6/1联合资信将南京高新技术经济开发有限责任公司由AA稳定上调至AA+稳定;2017/6/1 鹏元将山西蓝焰控股股份有限公司由BBB负面上调至AA稳定;2017/6/2 中诚信将中华企业股份有限公司由AA-稳定上调至AA稳定;2017/6/2新世纪将乌鲁木齐高新投资发展集团有限公司由AA稳定上调至AA+稳定。

下调:

2017/6/1 鹏元将湖北宜化化工股份有限公司由AA+稳定下调至AA稳定。

A股概况:

上周上证综指报收3105.54,跌0.15%;深成指报收9794.89,跌0.65%;中小板指报收6420.93,跌0.83%;创业板指报收1745.93,跌0.78%。上周市场延续调整,创业板指再创近期新低,证监会出台减持新规缓解短期减持压力, 而缩减IPO数量也显示对市场的呵护,但在金融去杠杆的大背景下,预计市场仍将延续存量博弈,股指低位震荡趋势未改,建议关注增长确定且具备良好流动性的低估值蓝筹。

备注:原创文章,欢迎各合作媒体转载,并请注明出处。

银叶投资

成立于2009年2月,注册资本1.18亿元,累计资产管理规模逾180亿元人民币,是由产业资本和业内精英联合打造的平台型、综合型专业资产管理机构。依靠长期深耕中国债券市场积累的专业优势,银叶已然成为固定收益、宏观对冲、权益类投资等领域的卓越资产管理品牌,是中国证券投资基金业协会首批会员。

微信号:yytz_am

网站:www.fspring.com