资金面维持宽松。本周央行开展逆回购操作2800亿元,逆回购到期1600亿元,全周累计净投放1200亿元。月末央行呵护资金面,周一至周五连续五个交易日投放资金,叠加月末财政投放,银行间市场流动性保持合理充裕,R001维持相对低位,在区间1.42%~2.03%间宽幅震荡,跨月的R007在区间2.33%~2.44%间窄幅震荡。具体来看,R001较上周五上行4BP至1.92%,R007上行23BP至2.33%,R014下行5BP至2.38%,R1M上行28BP至2.86%,R3M上行23BP至3.10%。此外,SHIBOR1W上行8.9BP至2.24%,SHIBOR3M上行3.60BP至2.59%。上周同业存单共发行614只5345.2亿,发行量和到期量均小幅回落,净融资规模降至2504.3亿。资金面整体宽松,但一级存单价格维持高位,需求主要集中在3M及1Y期限。具体来看,截至周五,国股存单方面,1M期限询价2.20%;3M期限询价2.56%~2.59%;6M期限询价2.75%~2.79%;9M期限询价2.75%~2.81%,1Y期限询价2.85%~2.87%。二级方面,短端价格小幅回落,长端价格小幅上行。截至周五,1M国股成交在2.22%附近,3M成交在2.5%附近,1Y成交在2.85%附近。

一级方面,国债和政金债共发行26只2897.8亿,发行量小幅增加,到期量大幅增加,净融资规模降至1076.1亿,一级招标情绪有所回落。地方债发行25只898.16亿元。二级方面,上半周资金宽松,但股市权益市场震荡走高,叠加财政部发文将加快地方债发行使用,债市情绪受到压制,长端利率连续三日上行。周四早盘债市延续昨日悲观情绪,随后权益市场走弱,尾盘避险情绪升温带动长端利率小幅下行。周五受政治局会议中货币政策表述偏鹰、7月PMI数据超预期、权益市场走强等多因素冲击,长端利率快速走高。具体来看,200210较上周五上行14.75BP,收至3.4725%;200205较上周五上行16.25BP,收至3.5275%;200006上行10.5BP,收至2.965%。

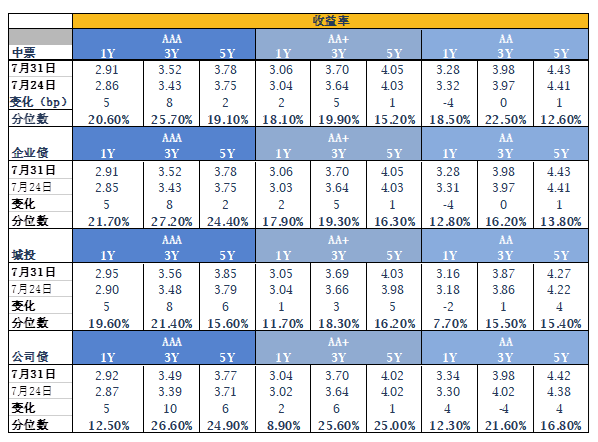

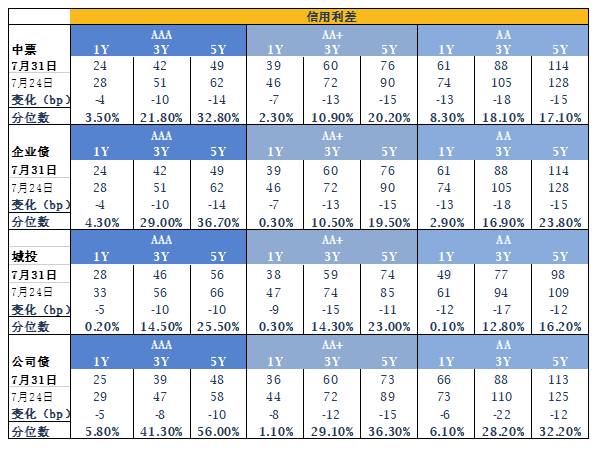

一级方面,上周共发行信用债288只2435.34亿,发行量和到期量均小幅回落,净融资规模降至194.48亿。二级方面,信用债跟随利率债行情,收益率明显上行,且中短端上行幅度大于长端,长端成交清淡。SAAA 信用债1年中枢2.90%,上行12BP;3年中枢3.35%,上行10BP;5年中枢3.54%,上行4BP。信用利差方面,各期限各等级城投和中票的信用利差不同程度收窄,且中长端券种和中低等级券种收窄幅度整体偏大。基本面持续回暖,指数震荡走高。本周权益市场宽幅震荡,缩量反弹,全周北上资金净流出约43亿。短期市场回归区间震荡,结构化行情延续。具体来看,各板块普涨,消费者服务板块一只独秀,涨幅高达10.49%,其次电子、医药、电力设备及新能源板块、建材、基础化工等板块表现也十分亮眼,涨幅超6%,银行、地产、石油石化、国防军工、煤炭等板块表现较差。本周上证综指上涨3.54%至3310.01点,深证成指上涨5.43%至13637.88点,创业板指上涨6.38%至2795.40点,中小板指上涨6.23%至9087.86点。

上海银叶投资有限公司成立于2009年2月,是由行业精英和产业资本相结合所共同打造的平台型、综合型专业资产管理机构。公司是中国证券投资基金业协会(AMAC)普通会员、中国银行间市场交易商协会会员、人民币利率互换市场和远期利率市场成员。依靠长期深耕中国资本市场积累的专业优势,银叶投资已经形成覆盖固定收益、宏观对冲、权益投资、量化及衍生品策略等多元化的投资体系。

上海银叶投资有限公司

微信号:yytz_am

电话:021-61080888

地址:浦东新区花园石桥路66号东亚银行金融大厦