【银叶周报】资金面叠加监管冲击,债市经历大幅调整

经济基本面:

国内经济:

上周一公布宏观经济数据好于预期。一季度GDP同比6.9%,创2015年三季度来最高,预期6.80%,前值6.80%;3月规模以上工业增加值同比7.6%,创2014年12月来最高增速,预期6.30%,前值6.00%。一季度经济超预期,房地产和投资都有较好表现。房地产方面,一季度房地产销售向好,尽管3月限售限购政策出台,但地产商拿地热情以及新开工增速仍较高,预计房地产调控政策和融资收紧政策效果逐渐显现后,增速有所放缓。投资方面,受益于供给侧改革,PPI同比大幅回升推动上游企业利润大幅回升,叠加低库存,给投资带来正面影响。值得注意的是,3月粗钢、有色产量、重卡和挖掘机销量、铁落货运量增速均在走弱,意味着不少行业景气度正由盛转衰,4月经济增速或有所回落。经济数据一出,周一债市随即经历一波上行调整。上周影响债市的另一因素是市场对银行大规模赎回委外的担忧。周四有消息称,某大型国有商业银行正在着手赎回部分委外资金,不仅包括公募、专户,还有券商资管,其中仅从某家基金公司处赎回的委外规模就达到近百亿元,且此次赎回以面值在1以上的债券基金为主。结合上周确有大额卖盘出现,以及个别基金净值异常飙涨的现象,市场对委外赎回的担忧加剧。据报道,很多银行从年初就开始赎回,工商银行、建设银行、中信银行、兴业银行都是其中的赎回大户。银行机构赎回委外资金一方面出于投资策略的调整,赎回一些业绩不理想的委外资金,另一方面也是响应近期监管自查的措施。目前看一致性大规模赎回的情况应该不会出现,银行和监管层面都不会希望看到踩踏的现象,银监留给银行自查的时间也比较充足。但委外规模收缩已是大势所趋,债市承受的压力还会持续,特别是理财委外配置较多的信用债调整压力更大。

资金面:

上周周三周四是季度缴税到期日,并有MLF到期2345亿,资金面趋紧,央行维持维稳流动性和防范风险的态度,重启逆回购并进行MLF投放,缓解此冲击。上周公开市场操作净投放1700万,MLF投放4995亿,综合到期量,前两周MLF合计净投放440万,资金面紧平衡,资金价格上行。具体看,央行周一未进行逆回购操作,周二至周周五分别进行了400、400、700、600亿元7天逆回购操作,200、200、200、200亿元14天期逆回购操作,以及200、200、100、200亿元28天期逆回购操作。到期量周一到周五分别为200亿、100亿、200亿、800亿和600亿。央行上周净投放1700亿元,前一周净投放700亿元。资金价格方面,隔夜价格上行36.99BP,7天上行69.93BP,14天上行61.60BP,21天上行35.31BP。

一级市场:

利率债方面,上周新发行17只利率债,其中3只国债,融资规模700亿;14只政策金融债,其中6只农发行债,5只国开行债和3只进出口行债,融资规模共计850.7亿。地方政府债发行20只,地区为青海、贵州、辽宁和甘肃几省,融资规模共计677.34亿。从发行情况看,周一农发发行3Y、7Y、15Y,中标利率较高,但倍数尚可;周二国开招标,10Y需求较好,倍数较高,7Y需求一般。1Y、7Y和10Y分别比二级高3.6BP、3BP、1.4BP;周三7Y国债需求较弱,加权高于二级3.4BP。农发1Y 和5Y较弱,10Y倍数相对较好,利率与二级成交持平;周四口行和国开招标,上午口行10Y需求较好,下午国开倍数一般,但3Y需求较好,利率低于预期,5Y利率高于预期;周五新发国债3M和30Y,30Y倍数尚可,但利率略高于预期。

信用债方面,上周信用债单周发行量和净融资量创年内最高,分别达到1998亿和970亿。上周共有62只短融和超短融成功发行,融资规模677亿;共有21只中票成功发行,发行规模360.8亿,短融中票发行人所在行业主要为城投、房地产、煤炭、电力和基建设施。企业债方面,新发行19只企业债,总规模为240.1亿元,从发行方式来看,均为公募债,从评级来看为9只AAA级,3只AA+级和7只AA级;公司债方面,共发行32只公司债,总规模397.3亿元,从发行方式来看为14只公募债,18只私募债;从评级来看12只AAA级,7只AA+级,11只AA级,1只A-1级。与此同时,上周取消和推迟发行上升,除了与市场利率上行有关,也因上周委外赎回导致配置需求减弱有关。预计评级较低主体将面临融资渠道进一步收窄的压力。

二级市场:

利率债方面,上周利率债收益率曲线整体上行。国债收益率曲线10Y收益率上行10BP至3.46%,国开债10Y收益率上行9BP至4.17%,农发债10Y收益率上行16BP至4.34%,进出口行债10Y收益率上行14BP至4.34%,地方政府债AAA曲线10Y收益率上行10BP至4.05%。周一利率波动较大,早盘情绪受MLF操作提振,但随后公布的一季度GDP和工业增加值数据超预期,加上部分基金赎回委外,对市场形成抛压,利率迎来一波调整,10Y国债004收在3.41%,10Y国开213较上周五上行7BP,收在4.22%;周二早盘,延续前日趋势继续冲高,午后情绪稍有修复,收益小幅下行,尾盘213收在4.215%;周三受资金面偏紧加监管力度增强影响,市场情绪仍偏谨慎,利率小幅震荡,尾盘213收于4.209%,较前一日下行0.6BP;周四利率继续震荡,小幅上行,尾盘213较前一日上行2.85BP至4.238%;周五有报道称银监会召开一季度经济金融形势分析会,市场对此轮监管担忧加剧,午后收益率快速上下行,尾盘213收于4.273,较前一日上行3.5BP。

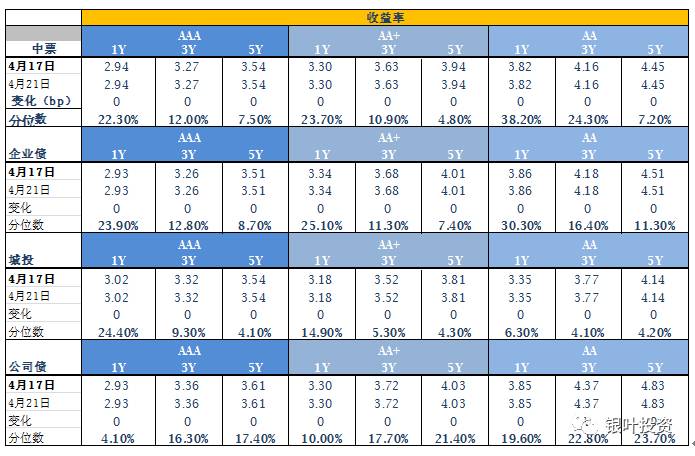

信用债方面,受资金面偏紧,监管文件密集出台以及委外赎回导致信用债抛压影响,上周信用债收益率曲线整体上行,城投及中短票收益率飙升,信用利差大幅走阔。中债中短期票据AAA曲线5Y收益率上行18BP至4.63%。中债企业债AAA曲线5Y收益率上行18BP至4.62%。城投债AA曲线5Y收益率上行25BP至5.29%。另外,银监会近期下发的《关于进一步排查企业互联互保贷款风险隐患的通知》,要求各地银监局对当地企业间互联互保贷款风险摸底排查,纠察出“高风险”企业,有的放矢逐个解决风险。并特别强调山东及东北等地,重点关注钢贸、煤炭、电解铝等重周期行业信用风险。银监这一文件,主要是针对之前山东宏桥、齐星等信用事件,都与企业间互保资金链断裂有关,监管层面力求今后杜绝此类事件。

信用评级调整:

上调:

2017/4/17中诚信国际将吉林汪清农村商业银行股份有限公司由A-未披露上调至A稳定;2017/4/19新世纪将王府井集团股份有限公司由AA+稳定上调至AAA稳定;2017/4/19中诚信国际将如皋市富港工程建设有限公司由AA-稳定上调至AA稳定;2017/4/19中诚信国际将梅花科技集团股份有限公司由AA稳定上调至AA+稳定;2017/4/19大公将中国华电集团资本控股有限公司由AA+稳定上调至AAA稳定;2017/4/19东方金诚将江苏泰州农村商业银行股份有限公司由A+未披露上调至AA-稳定;2017/4/20新世纪将广东省广告集团股份有限公司由AA稳定上调至AA+稳定;2017/4/20大公将成都农村商业银行股份有限公司由AA+稳定上调至AAA未披露。

下调:

2017/4/21大公将甘肃省敦煌种业股份有限公司由AA-负面下调至A+稳定。

A股概况:

受最近银行委外监管和流动性趋紧的影响,上周市场呈下跌趋势,上证综指报收3173.15,跌2.25%;深证成指报收10314.35,跌3.34%;中小板指报收6691.46,跌1.21%;创业板指报收1839.01,跌2.57%,其中食品饮料、家电涨幅居前,钢铁、军工和建材跌幅较大。市场风格更偏向于业绩增长确定估值合理的标的,建议关注相关投资机会。

备注:原创文章,欢迎各合作媒体转载,并请注明出处。

银叶投资

成立于2009年2月,注册资本1.18亿元,累计资产管理规模逾150亿元人民币,是由产业资本和业内精英联合打造的平台型、综合型专业资产管理机构。依靠长期深耕中国债券市场积累的专业优势,银叶已然成为固定收益、宏观对冲、权益类投资等领域的卓越资产管理品牌,是中国证券投资基金业协会首批会员。

微信号:yytz_am

网站:www.fspring.com