【银叶周报】央妈定向降准,不改政策基调

一周债市回顾

本周债市主要受跨季资金面预期影响,周一央行公告称,临近月末财政支出力度加大,重启净回笼,债市对平稳跨季信心较足,周二周三资金面持续紧张,非银跨季资金价格飙升,一度高达10%以上。周三晚间国务院常务会议提出要针对小微企业定向降准,一定程度上提振下半周市场情绪,加之周四重启逆回购,利率债收益率有所回落。本周国债收益率曲线10Y收益率下行0.73BP至3.6136%;国开收益率曲线10Y收益率下行2.34BP至4.1856%。信用债活跃度下降,成交清淡,除3Y短融中票、企业债外,其余期限品种多数上行。

经济基本面

周三上午公布中国8月规模以上工业企业利润同比 24%至6719.7亿元,创2013年以来最大增幅;前值 16.5%。中国1-8月规模以上工业企业利润同比 21.6%至49213.5亿元,前值21.2%。8月单月规模以上工业企业利润总额同比增速较7月增速大幅反弹7.5个百分点,根据统计局的解释,此次盈利反弹的一个重要影响因素是工业盈利改善主要受环保限产力度提升后工业品价格大范围上涨所推动。根据统计局测算,价格回升使企业利润同比增加约1273亿元,比7月份多增约406亿元,占新增利润的比重为31.2%。但9月以来,许多商品价格开始见顶回落,且工业企业主营收入增速持续放缓,预计工业企业利润难以继续维持高速增长态势。

周六公布2017年9月中国官方制造业PMI 52.4,较8月51.7提升0.7,大幅高于市场预期51.6,创下2012年5月以来的最高值。9月制造业PMI分项中反弹最为明显的是新订单分项,上升1.7至54.8,其次是生产分项,上升0.6至54.7。反弹原因一方面是9月本是秋季的开工旺季,需求端可能会好于前两月;另一方面,国庆、中秋的双节以及十九大,导致需求提前释放,可持续性存疑。

9月27日的国务院常务会议提出,要采取减税、定向降准等手段加大对小微企业发展的财政金融支持力度。内容包括对涉及小微企业贷款的银行定向降准给予再贷款支持;扩大免征增值税政策范围,提高享受免税贷款额度上限;设立国家融资担保基金等。3日后,9.30日央行宣布,对普惠金融进行定向降准。央行测算,对普惠金融实施定向降准政策可覆盖全部大中型商业银行、约90%的城商行和约95%的非县域农商行。但央行特别指出,对普惠金融实施定向降准政策并不改变稳健货币政策的总体取向。

资金面

本周资金面结构性紧张,跨季资金供不应求,隔夜需求易满足。央行本周净回笼3600亿元,上周净投放4500亿元。本周资金面逐步收紧,非隔夜资金利率整体上行,周中非银跨季资金至8%以上。全市场隔夜价格下行7.12BP,7天上行52.18BP,14天上行94.29BP,21天上行27.06BP。

利率债表现

一级市场:本周国债和政金债共发行12只,临近十一长假,发行量降至643.7亿,净融资542.7亿,前一周净融资为1056亿。分别为2只国债,5只国开行债,3只进出口债和5只农发行债。本周跨季资金面依然紧张,但一级需求较好。周一农发10Y,周二10Y国开,周四10Y口行和国开发行结果均低于二级和估值。本周地方债无到期,发行量继续回落,总发行量和净融资量354.84亿。

二级市场:本周伊始,央行公告称,临近月末财政支出力度加大,重启净回笼,债市对平稳跨季信心较足,债市延续前一周向好情绪,收益率小幅下行1-3BP;周二周三跨季资金紧张程度加剧,连累债市弱势震荡,收益率上行至前一周五水平;周四受国务院对小微企业定向降准政策影响,债市情绪受提振,资金面好转,收益率小幅回落。本周国债收益率曲线10Y收益率下行0.73BP至3.6136%;国开收益率曲线10Y收益率下行2.34BP至4.1856%;农发债10Y收益率下行2.72BP至4.3129%,进出口行债10Y收益率下行2.28BP至4.3480%,地方政府债AAA曲线5Y收益率下行1.89BP至3.9355%。

信用债表现

一级市场:本周信用债供给有所回落,共985.47亿元,但到期量不大,且短融和中票发行回暖,净融资增加至466.42亿。短融及超短融总发行量473.5亿,净融资由上周120.6亿增加到271.4亿;中票共发行25只,总发行量266.7亿,净融资由负-11亿转正为105.7亿;企业债共发行11只,总发行量回落至91.7亿,净融资-7.3亿;公司债发行和净融资明显回落,共发行23只,总规模为153.37亿元,净融资96.63亿,较上一周减少154亿。NCD周到期高峰已过,上周发行量有所回落,共发行3164.8亿,净融资-900.2亿,股份制3M期存单发行利率回落至4.3%-4.4%。

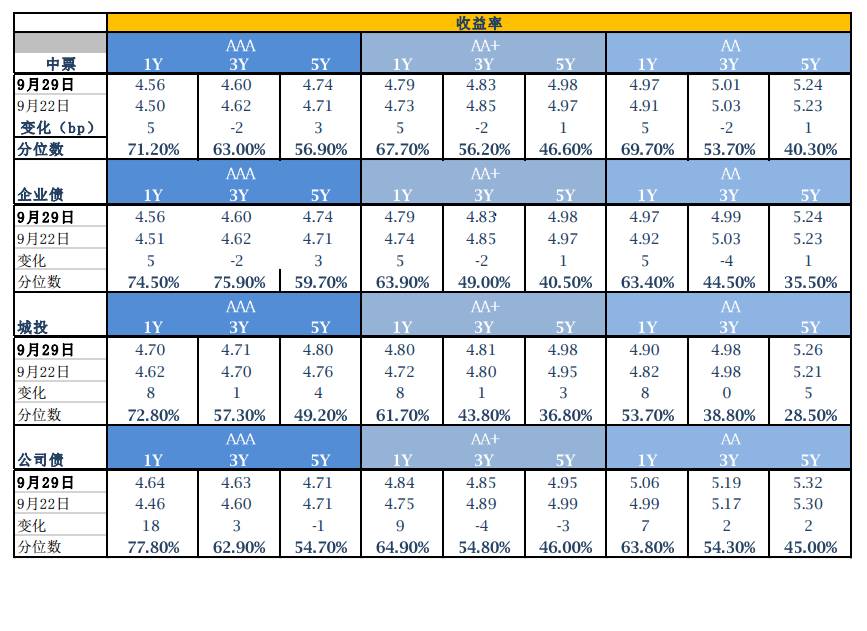

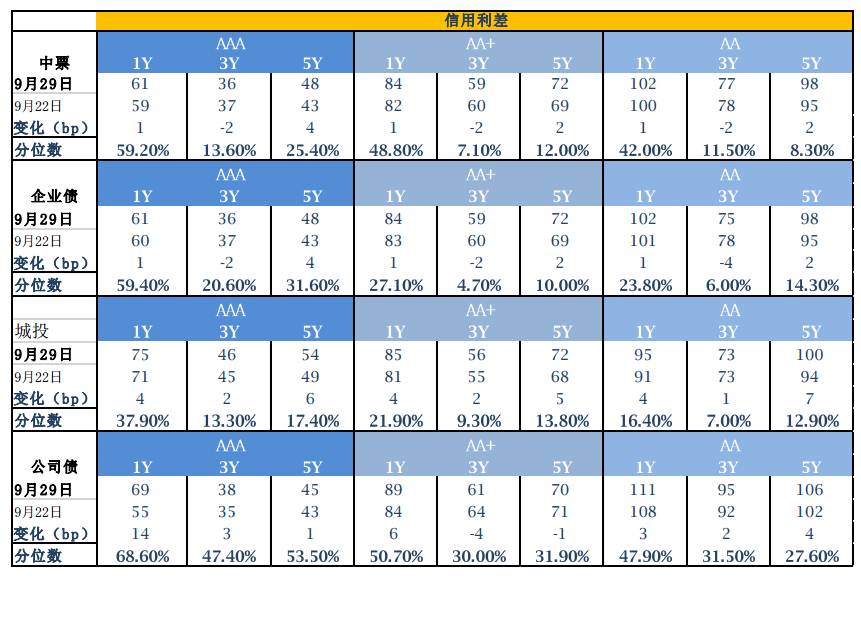

二级市场:本周因资金面持续紧张以及临近假期,信用债二级活跃度有所下降,交投平淡,收益率涨跌互现,但总体上行为主,只有3Y期短融中票表现较好,收益率有所下行。中债中短期票据AAA曲线3Y收益率下行行2BP至4.6%,中债中短期票据AAA曲线5Y收益率上行3BP至4.73%;中债企业债AAA曲线5Y上行3BP至4.73%;城投债AA曲线5Y收益率上行5BP至5.26%。公司债AAA曲线3Y收益率上行2BP至4.62%。

A股情况

本周上证综指下跌0.11%, 深证综指下跌0.01%, 中小板指上涨0.48%, 创业板指上涨0.03%,其中通信、食品饮料和军工涨幅居前,建筑、纺织服装和房地产跌幅较大。市场进入四季度估值切换期,建议在控制风险的前提下,关注估值和增速相匹配的个股机会。

备注:原创文章,欢迎各合作媒体转载,并请注明出处。

银叶投资成立于2009年2月,是由产业资本和业内精英联合打造的平台型、综合型专业资产管理机构。依靠长期深耕中国债券市场积累的专业优势,银叶已然成为固定收益、宏观对冲、权益类投资等领域的卓越资产管理品牌。银叶投资是中国证券投资基金业协会首批会员、中国银行间市场交易商协会会员和人民币利率互换市场成员。

上海银叶投资有限公司

微信号:yytz_am

电话:021-61080888

地址:浦东新区花园石桥路66号东亚银行金融大厦