【银叶周报】监管长线调整,债市暂时平稳

经济基本面:

国际经济:

上周,美国媒体曝出特朗普在与俄罗斯外长会面时,向俄方透露了涉及恐怖组织“伊斯兰国”的“高度机密”情报,加之此前特朗普意外将美国联邦调查局局长科米解职,要求FBI停止犯罪调查、涉嫌妨碍司法公正,引发了市场对其可能被弹劾的猜测,进而担心其此前关于减税、基建相关政策承诺能否兑现,市场随即进入避险模式。美国十年期基准国债收益率下跌11个基点,创2016年7月以来最大单日百分比跌幅,跌至2.216%。美国两年期和十年期美债期限利差收窄至96.4个基点,创2016年11月3日以来最平状态。

国内经济:

实体经济,上周一统计局公布的数据显示4月投资增速、消费增速和工业生产均出现回落。1-4月城镇固定资产投资同比8.9%,预期9.1%,前值9.2%;1-4月份,民间固定资产投资88053亿元,同比名义增长6.9%,增速比1-3月份低0.8个百分点;4月社会消费品零售总额27278亿元,同比增10.7%,预期增10.9%,前值增10.9%;1-4月社会消费品零售总额同比10.2%,预期10.2%,前值10%;1-4月规模以上工业增加值同比6.7%,预期6.9%,前值6.8%。中国4月规模以上工业增加值同比6.5%,预期7%,前值7.6%。经济数据回落在一定程度上推动债市收益回落,但总体仍受政策面消息左右。

政策方面,前一周末监管层通过密集发声,传递出要把握好节奏,有计划地、预留缓冲期地稳步推进去杠杆,并且实行新老划断,绝不因处置风险而引发新的风险。因此周一开市市场情绪较好,债市迎来一波反弹。周二有消息称银行业理财登记托管中心已下发通知,要求银行理财资金购买各类资产管理计划,和通过与其他金融机构签订委托投资协议的方式进行投资的情况,必须通过理财登记系统对底层基础资产或负债进行登记,要求每周五前登记截止至上周日的底层资产情况,每月末登记上月末的底层资产情况,确保及时性。最后要求投资集合资管计划必须披露完整的底层基础资产,不得少登或按照理财资金投资比例拆分登记。通知的要求将对多层嵌套加杠杆的固有模式造成冲击,对于底层资产不合规的产品有遭遇银行赎回的可能,当日市场受此消息影响情绪走弱。

资金面:

上周进入月度下旬,银行缴税走款,资金面在周中略转紧,但上上周央行开展4590亿MLF操作已提前对冲,银行间流动性充裕,资金较宽松。资金价格方面,隔夜和7D相对充裕,价格整体下行,14D和跨月资金价格上行。周一未进行公开市场操作,流动性处于较高水平,隔夜资金价格下行8.89BP至2.7067%;7天利率下行1.74BP至3.1362%;14天利率下行4.48BP至3.7565%。周二央行进行1500亿元7天期逆回购操作,400亿元14天期逆回购操作,对冲200亿逆回购到期,实现资金净投放1700亿元。另外,当日有1795亿元MLF到期未续作。资金面整体平衡,但午后资金价格抬升,隔夜资金上行7.8BP至2.7847%;7天利率上行6.45BP至3.2008%;14天利率下行16.27BP至3.5938%。周三央行公开市场进行1100亿元7天期逆回购操作,300亿元14天期逆回购操作,对冲1300亿逆回购到期,净投放100亿元。资金面早盘偏紧,午后隔夜和7D融出增加,价格方面隔夜资金上行0.64BP至2.7911%;7天利率上行0.37BP至3.2045%;14天利率上行10.2BP至3.6957%。周四央行公开市场进行500亿元7天期逆回购操作,300亿元14天期逆回购操作,完全对冲800亿逆回购到期。资金面整体平衡,7D及以上期限融出有限,隔夜资金上行2.00BP至2.8111%;7天利率上行4.22BP至3.2467%;14天利率上行33.64BP至4.0321%。周五央行未进行公开市场逆回购操作,当日有200亿元逆回购到期,实现净回笼200亿元。另外,央行开展800亿元中央国库现金管理商业银行定期存款招标,中标利率创两年新高达4.5%。资金面全天宽松,隔夜资金下行12.28BP至2.6883%;7天利率下行16.09BP至3.0857%;14天利率上行28.84BP至4.3206%。上周央行净投放1600亿,前一周净回笼1200亿。资金价格短下长上,隔夜价格下行10.74BP,7天下行6.8BP,14天上行51.93BP,21天上行26.68BP。

一级市场:

利率债方面,上周新发行15只利率债,为3只进出口行债,5只国开行债,2只农发行债和5只国债。周二一级市场国开行招标,1Y、3Y和5Y 国开增发中标收益率为3.9190%、4.2597%和4.3087%,3Y和5Y中标结果低于预期。周三,上午财政部3Y和5Y国债中标利率创新高,高于前一日二级收盘价7BP左右,倍数较低,显示需求疲弱;下午农发行招标的1Y、5Y和10Y中标收益率均低于中债估值,投标倍数尚可,5Y和10Y均低于前一周招标结果5BP左右。周四市场情绪较好,上午新发口行1Y、3Y和10Y中标收益率均低于二级市场水平,需求倍数较好;下午国开行7Y和10Y中标利率低于二级4-5BP,好于预期。周五财政部招标发行3个月贴现国债发行利率3.1784%,高于二级成交水平;50年期国债中标利率4.08%,好于预期,并获11.5亿元追加。地方债方面,上周地方债共计发行57只,规模2437亿,较上一周增加936.63亿,发行主体主要集中在广东、宁波、重庆、云南、青岛、山东、辽宁等。

信用债方面,上周新债供给有所回升,但净融资仍然为负,主要受短融中票净融资拖累。短融上周到期量与前一周接近,约740亿左右,但短融在短端收益上行带动下一级发行成本抬升较快,导致供给减速,是近期新债供给较弱的主要原因。上周短融和超短融共发行19只,总规模224亿,9只AAA级,7只AA+级,3只AA;中票共发行4只,3只AAA级和1只AA+级,总规模55亿;公司债共发行25只,总规模为306.52亿元,从发行方式来看,为10只公募债,15只私募债;从评级来看13只AAA级、6只AA+级、5只AA级和1只AA-级;共发行3只企业债,总规模为16.6亿元,从发行方式来看,为2只公募债,1只私募债;从评级来看,为一只AA+级,两只AA级。取消发行方面,上周共有2只短融、2只中票取消发行,均为AA级资质较弱主体。

二级市场:

利率债方面,上周利率债收益率曲线整体小幅下行。周一,因前一周末银监会、央行和官媒集体表态要加强协调监管,统筹协调稳步推进政策执行,市场情绪受此安抚,周一迎来反弹,加上周一实体经济数据回落,助推收益率下行。当日国债期货全线收涨,10年期国债期货主力合约T1709涨0.45%报94.515;现券收益率小幅震荡下行,10年期国债活跃券170010收盘价较上一交易日下行3BP至3.61%,10年期国开活跃券170210较上一交易日下行4.25BP至4.2975%。周二,因周一晚间有消息称,银行理财登记托管中心要穿透登记银行资管计划和委外的底层资产,打击多层嵌套加杠杆等行为,市场情绪谨慎,当日国债期货全天保持低位震荡,10年期国债期货主力合约T1709收跌0.17%报94.325;现券收益率小幅上行,170210上行3.5BP至4.3325%。 周三,市场震荡调整,涨跌互现。晨间经济日报发表言论称“安抚不意味着监管弱化,金融去杠杆的大方向未变”,加上早盘资金面偏紧,市场情绪受挫,到午后资金面转宽松,情绪有所恢复。10年期国债期货主力合约T1709收涨0.21%报94.445。另外上午国债招标结果较弱,带动国债3Y和7Y收益率上行明显,分别较前日上行10BP和11BP;下午农发需求尚可,10Y国开170210下行1BP至4.3225%。周四,市场情绪较好,国债期货高开震荡,全线收涨,10年期国债期货主力合约收涨0.36%报94.705;现券收益率小幅下行,国债收益率曲线延续“M”型,并且5-7Y比10Y成交活跃,国债7Y和10Y分别下行2BP至3.74%和3.6%;10Y国开170210下行1.75BP至4.305%。周五美国就业数据强劲加上国库现金定存利率上调,市场情绪谨慎,国债期货低开震荡,全线收跌,10年期国债期货主力合约T1709收跌0.11%报94.660;现券收益率小幅震荡上行,7Y国债上行1.5BP至3.755%,10Y国债上行2BP至3.62%,10年期国开170210较上一交易日上行2.5BP至4.3225%。

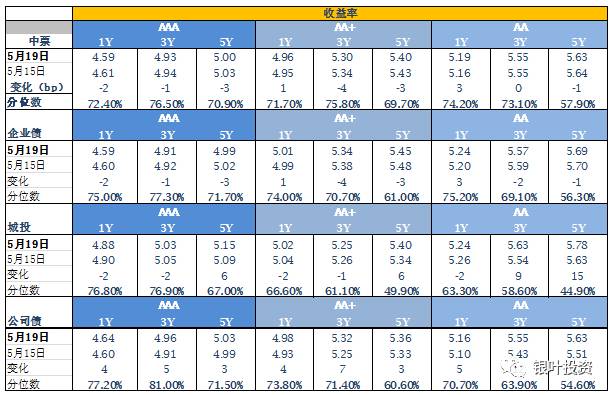

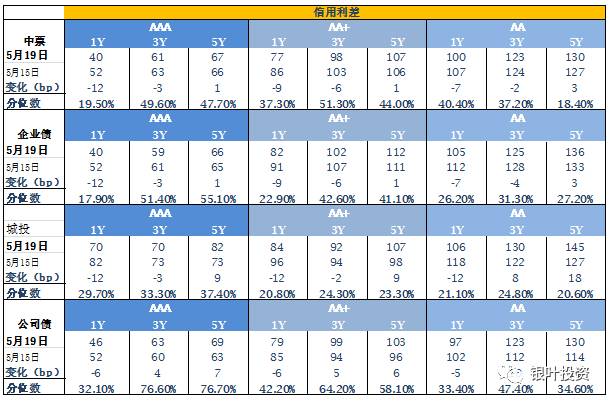

信用债方面,上周城投债收益与中短票收益走势出现分化,中短票和企业债收益率曲线整体小幅下行,低等级城投债收益率曲线大幅上行。中债中短期票据AAA曲线5Y收益率下行4.62BP至5.0038%。中债企业债AAA曲线5Y收益率下行4.62BP至4.9943%。城投AAA及AA+等级变动幅度相对有限,但低等级AA及AA-收益曲线上行明显,城投债AA曲线5Y收益率上行13.68BP至5.7807%,城投债AA-曲线5Y收益率上行18.73BP至6.2534%。上周高等级信用品种调整幅度不大,主要受利率债小幅下行带动。低等级城投收益上行则是因为之前六部委下发《进一步规范地方政府举债融资行为的通知》约束平台融资的政策影响逐步显现,政府平台融资压力增加,市场担忧情绪愈浓。

信用评级调整:

上调:

2017/5/15 联合资信将天津滨海农村商业银行股份有限公司由AA稳定上调至AA+稳定;2017/5/15联合资信将广东省融资再担保有限公司由AA+未披露上调至AAA稳定;2017/5/16 鹏元将金堂县现代农业投资有限公司由AA-稳定上调至AA稳定;2017/5/16 联合资信将廊坊银行股份有限公司由AA-稳定上调至AA稳定;2017/5/17联合信用将河南中孚实业股份有限公司由AA负面上调至AA稳定;2017/5/17 联合资信将珠海华发集团有限公司由AA+稳定上调至AAA稳定;2017/5/17 联合资信将辽宁成大股份有限公司由AA稳定上调至AA+稳定;2017/5/18鹏元将北京中科金财科技股份有限公司由AA-稳定上调至AA稳定;2017/5/18 大公将邦信资产管理有限公司由AA稳定上调至AA+稳定;2017/5/19 联合资信将四川长虹电子控股集团有限公司由AA负面上调至AA稳定;2017/5/19新世纪将南京铁路建设投资有限责任公司由AA+稳定上调至AAA稳定;2017/5/19 联合资信将嘉兴市高等级公路投资有限公司由AA稳定上调至AA+稳定。

下调:

2017/5/16 联合信用将广东棉龙发展股份有限公司由AA未披露下调至AA负面;2017/5/18鹏元将上海高麟杰纺织品股份有限公司由AA-负面下调至A+稳定。

A股概况:

上周上证综指报收3090.63,上涨0.23%;深证成指报收9970.96,上涨1.87%;创业板指报收1801.08,上涨1.49%。前期在金融监管节奏趋缓以及大股东频繁增持等因素带动下,指数出现反弹,但金融监管仍将持续推进,美国6月份加息概率提升也对利率形成外部制约,同时叠加特朗普泄密门事件等因素,预计市场短期仍处于震荡寻底的过程。建议控制仓位,以防御为主,重点布局业绩增长确定,同时估值水平相对合理的个股。

备注:原创文章,欢迎各合作媒体转载,并请注明出处。

银叶投资

成立于2009年2月,注册资本1.18亿元,累计资产管理规模逾180亿元人民币,是由产业资本和业内精英联合打造的平台型、综合型专业资产管理机构。依靠长期深耕中国债券市场积累的专业优势,银叶已然成为固定收益、宏观对冲、权益类投资等领域的卓越资产管理品牌,是中国证券投资基金业协会首批会员。

微信号:yytz_am

网站:www.fspring.com