【银叶周报】资金中枢大幅下行,长端矜持曲线走陡

资金面及同业存单表现

上周跨月末,央行公告称目前银行体系流动性处于合理充裕水平,连续一周暂停逆回购操作,全周公开市场净回笼2100亿,但资金面不改宽松局面,资金价格一降再降,非银押信用7天2.4%左右,14天2.5%左右,跨月资金3%以下,隔夜加权至减点融出。近期资金宽松程度一再突破,除了上周5020亿MLF的投放外,可能与7月财政存款支出加快,央行加大PSL和再贷款投放力度有关,预计短期资金面仍将维持宽松。上周R001下行43BP至1.8611%,R007下行47BP至2.3334%,R014下行23.8BP至2.7894%,R1M下行123BP至2.5586%。此外,上周SHIBOR价格下行明显,SHIBOR1W下行13BP至2.525%,SHIBOR3M大幅下降30BP至3.003%。

因市场流动性持续平稳宽松,银行存单发行需求较弱,上周存单市场价格持续大幅下行并维持低水平。上周存单到期量共2614亿,募集发行量共4183亿,募集期限主要集中在3M和1Y。存单价格方面,1M期限国股基本无发行需求;3M国股价格大幅下降,从3%降至2.6%,再到周五报2.3%;国股6M从3.1%降至周五报价2.5%,但基本没量;9M降至3.25%左右;1Y降至3.25%-3.4%,周五均报3%。除国股外,一般AAA1M期限在2.0%-2.6%,3M期限降至2.4%-2.6%,6M期限3.15%-3.45%,9M期限3.4%-3.6%,1Y期限3.45%-3.65%;AA+评级1M期限降至2.4%-2.6%;3M期限3%-3.1%,6M期限3.4%-3.6%,9M期限至3.6%-3.7%,1Y期限4%左右。

利率债表现

利率债方面,上周新发行国债和政金债11至,发行量1441亿,净供给1237.5亿。一级需求较好。二级方面,短端因资金中枢的快速下行带动,短端利率平均下行20BP左右。长端,周一消息面平静,长端小上;周二,7月官方PMI数据公布,制造业PMI51.2,预期51.3,前值51.5;非制造业PMI54,预期54.9,前值55。显示生产与需求双双回落,短期经济偏弱,与发电耗煤、高炉开工、乘用车销量等高频数据一致。受此影响,国债期货高开高走,国债长端明显下行。当日尾盘,政治局会议通稿发布,重申要坚持实施积极的财政政策和稳健的货币政策,要把好货币供给总闸门,保持流动性合理充裕;周三,政治局会议中“坚决遏制房价上涨”的表述引发市场悲观预期,引发地产股大跌,加之有消息称美国将调高价值2000亿美元中国输美商品关税,长端走势继续向好。周四周五,股市疲弱和贸易战影响发酵,现券继续下行。整体看,上周利率债短端较长端下行幅度更大,近两周长端相对下行谨慎,主要也因为市场顾虑积极的财政政策可能带动经济企稳,因此收益率曲线继续走陡。具体看,国债收益率曲线1Y下行17.78BP至2.7247%,国债收益率曲线10Y收益率下行6.45BP至3.4567%。国开债1Y收益率下行20.93BP至2.8549%,口行和农发1Y收益率曲线下行22BP至2.90%;国开债10Y收益率下行7.48BP至4.0603%,农发债10Y收益率下行10.08BP至4.2251%,进出口行债10Y收益率下行8.6BP至4.2537%。

信用债表现

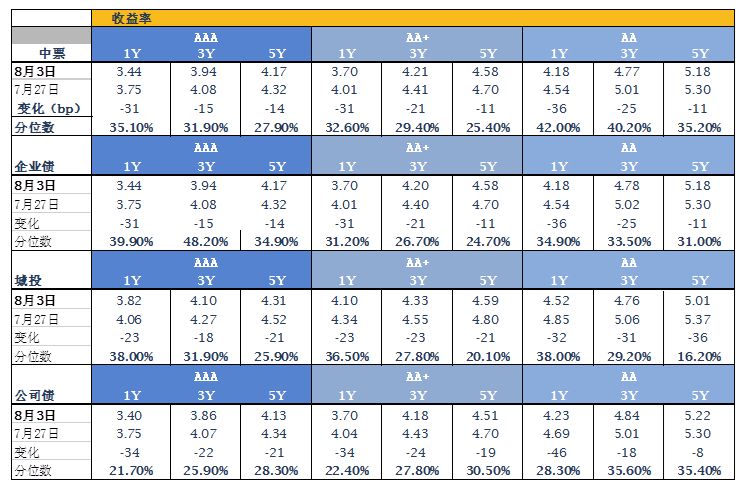

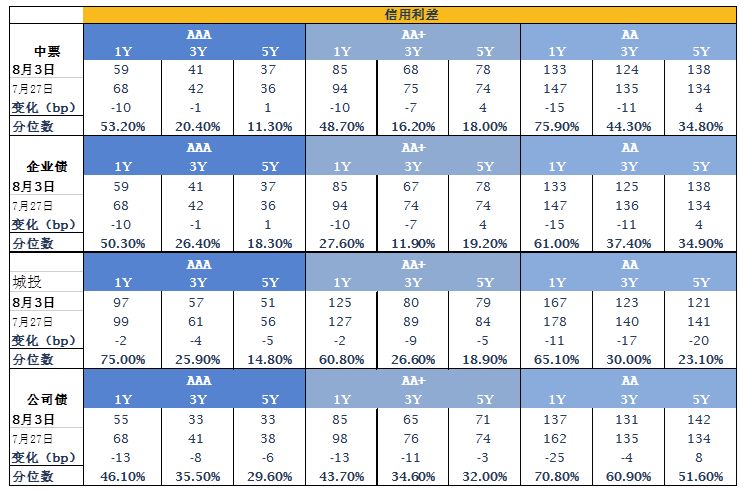

上周信用债一级发行小幅回落,发行共1306.65亿元,净融资量为263.91亿。二级方面,短端受资金持续宽松资金价格一路下行影响,高低等级均较上周以更大幅度下行,期限利差继续走陡。受政策放宽利好,中长端AA城投表现好于AAA高等级债券,信用利差有所收窄。具体看,上周AAA中票1Y较前一周下行30.56BP至3.4428%,3Y下行14.62BP至3.9383%,5Y下行14.46BP至4.1748%;AAA公司债1Y下行34.37BP至3.4036%,3Y下行21.55BP至3.8558%,5Y下行21.41BP至4.1265%。AA城投债1Y下行32.28BP至4.5246%,3Y下行30.52BP至4.7561%,5Y下行35.83BP至5.0106%;AA+企业债估值收益率1Y下行30BP至3.7028%,3Y下行21BP至4.1972%;5Y下行11BP至4.5848%。

A股概况

上周上证指数跌5.07%、深成指跌6.69%、中小板指跌6.01%、创业板指跌7.39%。贸易战升温叠加去杠杆带来的信用收缩导致市场低迷,我们认为当前估值已经处于历史低位,投资者也无需过度悲观,建议控制仓位,当前可关注前期调整充分且估值偏低的金融地产板块。

注:原创文章,欢迎各合作媒体转载,并请注明出处。

银叶投资成立于2009年2月,是由产业资本和业内精英联合打造的平台型、综合型专业资产管理机构。依靠长期深耕中国资本市场积累的专业优势,银叶已成为固定收益、权益、量化、宏观对冲、衍生品投资等领域的知名资产管理品牌。银叶投资是中国证券投资基金业协会首批会员、中国银行间市场交易商协会会员和人民币利率互换市场成员。

上海银叶投资有限公司

微信号:yytz_am

电话:021-61080888

地址:浦东新区花园石桥路66号东亚银行金融大厦