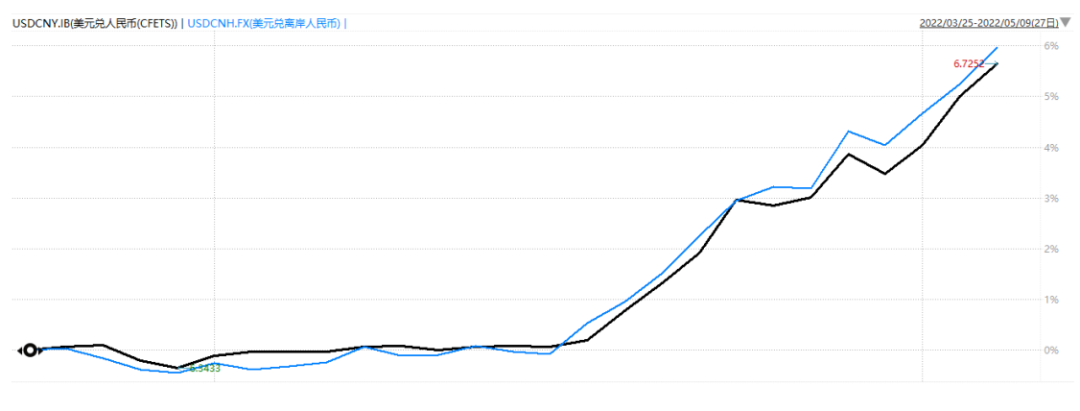

自我们上次笔记以来,人民币汇率的走势成为了市场焦点。在岸USDCNY即期价格不到一个月的时间上涨超过3000点,折合5+%的涨幅。离岸USDCNH即期价格更是走出了超过在岸价格400点的Basis。

其实本轮人民币兑美元贬值行情可以说是众望所归。由于经济周期的错位带来的基本面不同,美元兑主要货币今年以来都走出了明显的涨幅。美元指数甚至创出了20年的新高。人民币在中国基本面暂时偏弱的情况下,适当的贬值也是完全合理的市场波动。

数据来源:Wind

而与此同时,中国央行除了象征意义的下调了外汇存款准备金率,并没有太多强势手段出来阻止人民币贬值,比如再次动用中间价逆周期因子或者市场强烈干预。诚然,2020年央行淡出逆周期因子,符合汇率市场化的改革大方向,但某种程度也侧面表示对于现在的汇率央行认为还是处于有效市场范围内的合理波动。如果看CFETS人民币汇率指数,2020年全球疫情以来,人民币兑CFETS篮子在强劲的出口表现下显著升值,今年在基本面稍有转弱的情况下会有一定的贬值预期,但是即便经过本轮兑美元的贬值,人民币一篮子汇率也仅是小幅调整,绝对价格仍处在过去几年区间的高位,并没有类似2015年的显著的贬值预期。

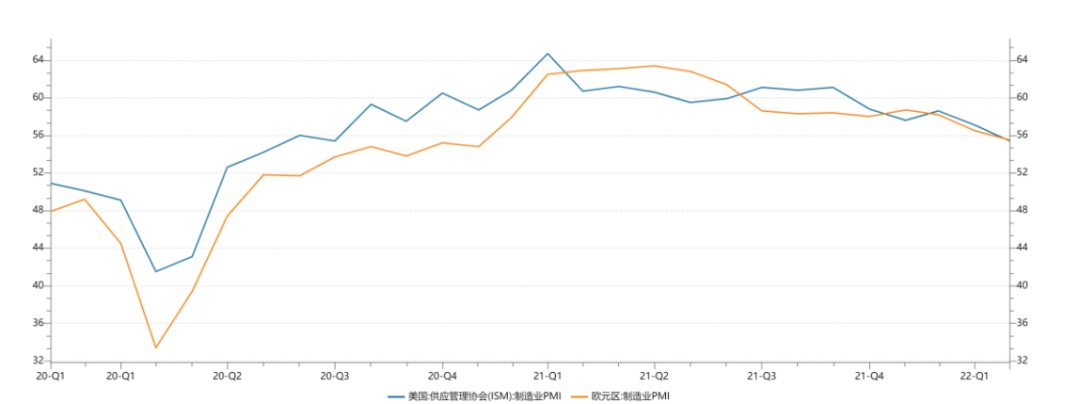

如何看待未来人民币汇率走势,是否会从正常市场波动的温和贬值带来大幅贬值从而影响市场预期,除了已经处于明牌的美元加息升值带来的外部压力,核心还是在于中国经济基本面的走向。疫情防控对于经济的压力还是短期内的核心压制因素,但是随着上海疫情高位回落,假设更加及时有效的常态化防控能够带来动态清零的实际效果,经济稳增长政策的兑现情况会重新成为市场的焦点。如果政策力度足够并能顺利传导,则经济强会带来货币强,市场信心也会得到提振。有市场观点认为,人民币汇率贬值可以带来提振出口的作用,同样可以给稳增长做出贡献。且不论汇率到底有多少贬值空间,汇率贬值带来最直接的影响是出口企业由汇兑损益带来的报表利润,但是这个反应的是过往的出口情况。对于实际出口变化而言,汇率只是众多影响因素之一。未来外需的不确定性对于今年出口的影响则是比较大的风险项。中国在疫情期间最大的经济增量贡献就在于出口, 而今年海外经济总需求的不确定性以及主要出口国疫情防控的错位,都可能从外需总量以及份额上给中国出口带来压力。

数据来源:Wind

上海银叶投资有限公司成立于2009年2月,是一家综合型专业资产管理机构。公司是中国证券投资基金业协会(AMAC)普通会员、中国银行间市场交易商协会会员、人民币利率互换市场和远期利率市场成员。依靠长期深耕中国资本市场积累的专业优势,银叶投资已经形成覆盖固定收益、宏观对冲、权益投资、量化及衍生品策略等多元化的投资体系。公司愿景是成为顶尖的基金管理人,秉承专业、诚信、责任、创新的企业理念,为机构投资者和高净值客户提供多策略资产配置方案,实现绝对收益基础上的长期稳定回报,创造价值,分享价值,为资产管理事业贡献力量。

上海银叶投资有限公司

微信号:yytz_am

电话:021-61080888

地址:浦东新区花园石桥路66号东亚银行金融大厦